据新华社报道,9 月 11 日,国务院重磅发布《关于加强监管防范风险推动保险业高质量发展的若干意见》。该文件围绕严格把控保险市场准入关、有力有序有效化解保险业风险、提升保险业服务民生保障水平、增强保险业服务实体经济质效、深化保险业改革开放等关键环节,以十条有力举措进一步明晰了保险业高质量发展的路径与方向,被市场亲切地称为 “新新国十条”。

近二十年来,国务院有关保险业的重要文件备受瞩目。2006 年的发文被誉为 “国十条”,2014 年的则被称作 “新国十条”。此次新文件具有五个 “首次” 提出的亮点,包括对保险业的功能和定位给予全新表述;大力支持浮动收益型保险发展;积极推动商业保险年金的发展;着力培育中国特色保险文化;符合规定的事业单位可按制度要求运用财政资金购买与建立补充医疗保险相关的商业健康保险。

2006 年与 2014 年的两次 “国十条” 发布,对国内保险业的发展起到了极为显著的推动作用,保费增速迅猛提升,国际市场地位大幅攀升。国内保险市场于 2017 年成功超越日本,一跃成为世界第二大保险市场。而此次保险业重磅文件的核心聚焦点不再是单纯的发展,而是高质量发展。

国内保险业保费收入及发展趋势

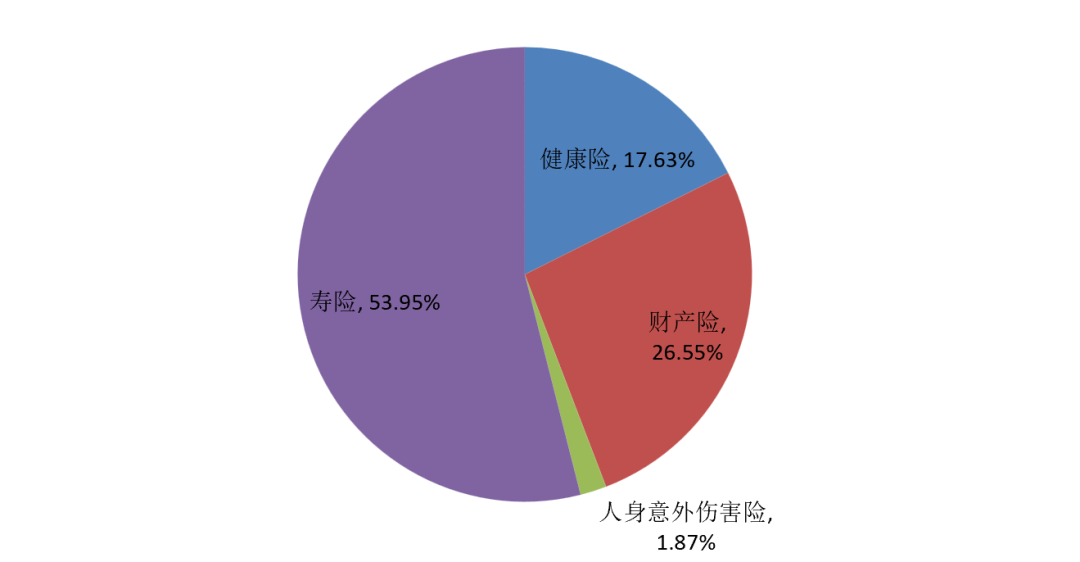

2023年,保险业实现原保费收入51246.71亿元,保费收入规模首次突破五万亿大关。其中,寿险保费收入占比达53.95%,健康险保费收入占比为17.63%,财产险保费收入占比 26.55%,人身意外伤害险保费收入占比1.87%。与2022年相比,寿险保费收入占比提高了 1.74个百分点,而财产险、健康险和人身意外伤害险在总保费收入中的占比略有下降。

2023年,保险业保费收入同比增长9.13%。在业务结构层面,寿险保费收入同比增长12.76%,实现高速增长;财产险保费收入同比增长7.04%,增速较快;健康险保费收入同比增长4.41%,呈温和增长态势。

图表:2023年保险业保费收入

数据来源:国家金融监督管理总局官网

从全球范围来看,根据安联集团发布的《2022 年安联全球保险业发展报告》,2021年全球保费收入达到 4.2万亿欧元(约合 6.47万亿美元),较 2020 年增长5.1%,2022年全球保费收入预计同比增长4.8%,达到6.78万亿美元。整体而言,2011 - 2022年,全球保费收入呈稳步上涨趋势。

图表:2019-2022年全球保费收入规模排名(亿美元)

数据来源:瑞再sigma、公开数据

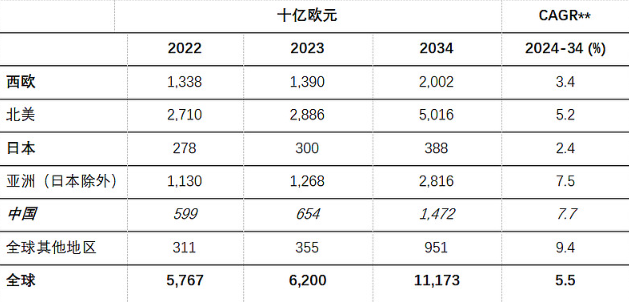

从根据最新的安联集团发布的《2024 年安联全球保险业发展报告》预测,未来十年全球保险业保费总收入将以每年 5.5% 的速度增长,与全球 GDP 的增长率持平。在未来十年中,安联全球保险报告预计中国市场将持续保持强劲发展态势,每年增长 7.7%,进一步巩固其作为全球第二大保险市场的地位。

图表:未来十年全球保险业保费总收入预测(十亿欧元)

数据来源:安联集团《2024年安联全球保险业发展报告》

国内保险业仍具广阔发展空间。

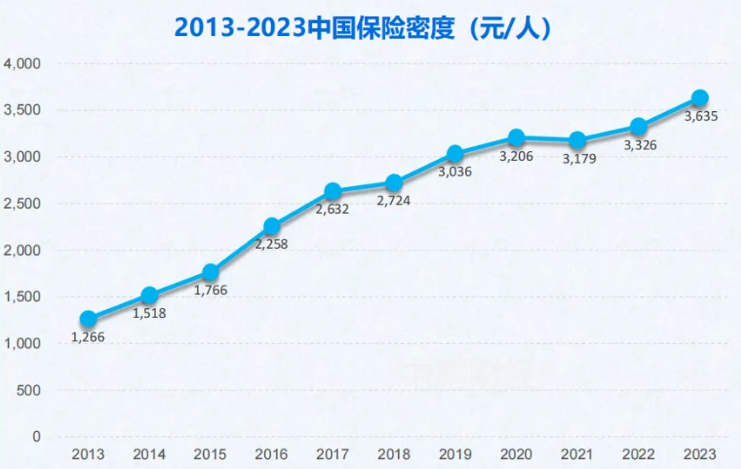

众所周知,衡量保险发展有两大关键指标:保险深度和保险密度。保险密度是指全部保费与人口数量的比值,可理解为每个人愿意花费多少钱购买保险,从侧面反映一国居民保险意识的强弱;保险深度是指保费收入与生产总值的比值,能够反映保险业对国民经济的贡献度,通过横向对比可看出一国保险业的成熟程度。

图表:2013-2023中国保险密度(元/人)

来源:中南财经政法大学、燕道数科《2024中国保险发展报告》

根据《2024中国保险发展报告》中的数据,我国居民的保险密度由2013年的1266元/人一路升至2023年的3635元/人,十年翻了将近两倍,增长态势良好。横向对比,美国2022年的保险深度为11.6%,是我们国家同期的近3倍;而中国香港的保险深度更是高达19%,远超内地的水平,这也凸显了保险行业在香港经济发展中的重要支柱地位。

图表:2013-2023中国保险深度(元/人)

来源:中南财经政法大学、燕道数科《2024中国保险发展报告》

此外,数据显示,2023年,我国保险业的保险深度为4.07%,在过去10年时间当中并没有十分显著的增长,仅较2013年的3.03%增长了大概1个百分点,并未达到2020年保险深度5%的新国十条目标。海外方面,2021年,美国、英国的保险深度在10%以上,保险密度在5000美元以上,加拿大、日本、韩国和德国的保险深度也在5%以上,保险密度在3000美元以上。相较于发达经济体,我国的保险深度和密度还处于较低水平,发展潜力较大。

国内保险业总资产

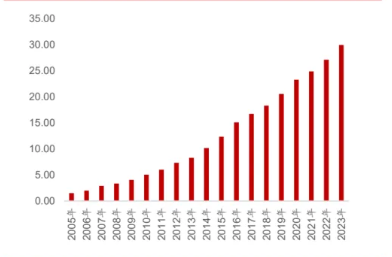

据金融监管总局公布的数据,截至2023年12月末,保险业总资产为29.96万亿元。由于部分机构处于风险处置阶段,从2021年6月起,行业汇总数据口径暂不包含这部分机构。若加上风险处置机构情况,保险业总资产已超过30万亿元。从20万亿元到30万亿元,用时4年。

图表:2005-2023年保险行业总资产规模情况(万亿)

来源:华宝证券研究所

数据显示,国内保险业自1979年复业以来,经历快速发展。从总资产看,突破首个10万亿元的重要关口,用了35年;其中,从1万亿元到10万亿元用了10年。总资产再实现第二个10万亿元,即从10万亿元到20万亿元,仅用5年。2019年11月末,保险业资产总额20.12万亿元,首次突破20万亿元大关。

高质量发展下 险资将成为优秀耐心资本助力资本市场和国内经济

以上内容,我们仅从保险业几个最为核心的数据出发,统计和罗列了过去 20 年以来国内保险行业的发展与进步。在此基础上,回顾过去 20 年几个行业重要时间节点的数据并进行单独统计。

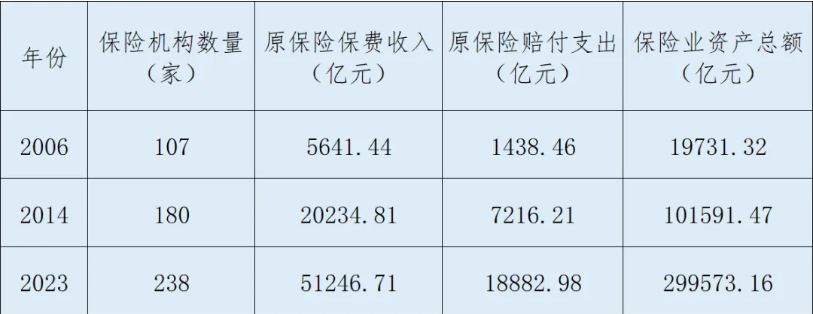

图表:2006、2014、2023年保险业部分统计数据对比

来源:公开数据

我们看到,在过去两次重要的“国十条”之下,中国保险行业迎来了快速的发展。保险机构家数从2006年的107家,增加到2014年的180家以及2023年的238家,而保费收入也从2006年的5千亿增加到了2023年的5万亿。此外,保险业资产总额从2006年的不到2万亿,到2014年的超10万亿,再到如今的约30万亿。显而易见,每一次 “国十条” 出台后,中国保险业都迎来了重大的发展机遇和广阔的增长空间。

此次 “国十条” 第七条提到行业应聚焦 “一带一路” 等国家重大战略和重点领域,探索提供一揽子风险管理与金融服务方案。并提及发挥保险资金长期优势,培育真正的耐心资本,推动资金、资本、资产良性循环,引导保险资金为科技创新、创业投资、乡村振兴、绿色低碳产业发展提供支持。随着中国保险业的持续发展,在保险资金不断壮大的同时,必将充分发挥其优势,培育优秀的耐心资本,为资本市场以及国内经济发展助力。

本文作者可以追加内容哦 !