赛微电子连续下跌市场上出现一种论调:说管理层配合主力打压股价意在发行可转债,这简直就是一种自臆妄想的言论,股价下跌除自身基本面因素外,主要来自市场持续下跌所导致,而非阴谋下的走势,自发债公告到现在近半年时间过去了,那可转债还能发行吗?我的答案是否定的,原由如下:

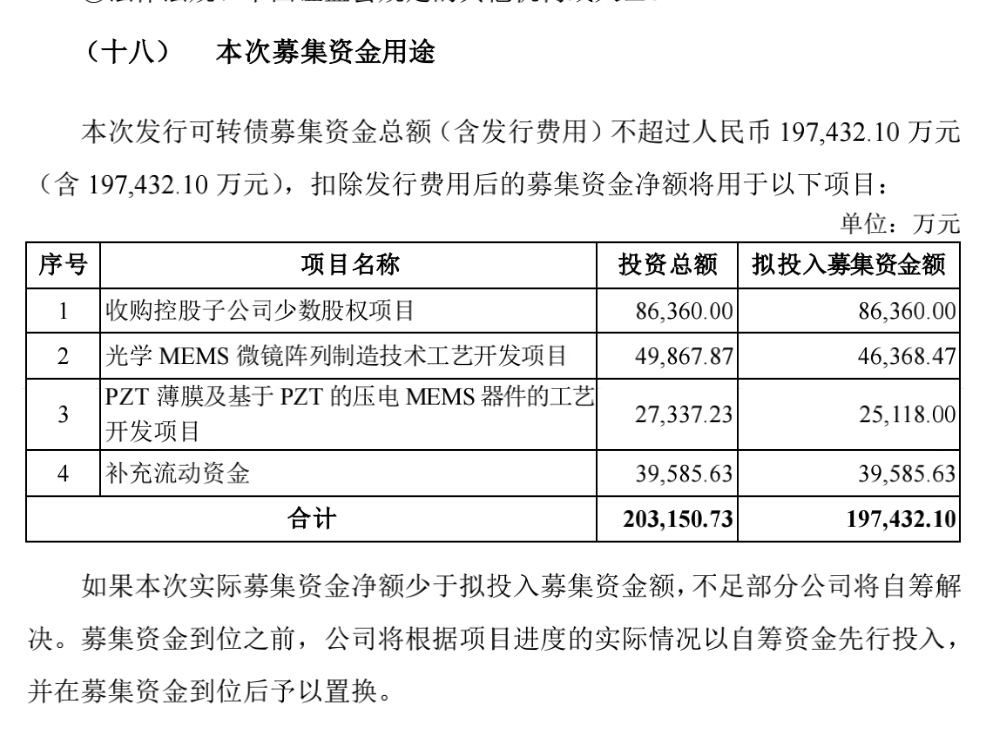

第一、发债动机不符合当前政策环境:今年3月23日公司公告称:拟发行可转债19.7亿元,用途(下图所示)

有二点值得关注,其一有44%发债资金是帮助产业基金解困出局,其子公司股东摇身一变却换成了二级市场的普通散户,对公司管理层来说套散户远比困住产业基金压力要小的多;其二有20%债券资金用于补充流动资金,半年报显示公司账面货币资金超7.7亿,而对于营业收入只有几个亿最多也就十几亿的公司来说缺的是哪门子资金?另据显示公司资产负债率仅为22%,远低于60%合理负债水平,为什么不向银行借款呢……?

第二、公司融资与回报不成比例:数据显示公司自上市至今共进行四轮融资超46亿元,而期间分红1.55亿(下图),

不仅如此大股东减持套现超25亿元,共从市场抽走81亿(接近目前公司流通市值)。

第三、研发投入巨大自今没能转化成效益,瑞典子公司技术成熟而不被授权,拥有犹如租用一般,公司经营处于亏损与微利之间,参与定增的机构与个人均颗粒无收斩仓出局,公司在市场上声誉受到极大影响,再次玩弄这种资本游戏你会用什么投票?

总之主管部门在审核该方案时也会结合多指标从严审核,而目前公司应认清形势放弃继续圈钱的想法,踏实把主业搞上去,发展才是解决问题最有效的方法。

本文并非有贬低公司之意,而是对公司管理层的一些做法不满,不应把心思放在如何算计投资者身上,投资是需要回报的!

个人观点!仅供讨论!

$赛微电子(SZ300456)$ $半导体(BK1036)$

本文作者可以追加内容哦 !