【盘面分析】

美国8月CPI基本符合预期,预计年内美国通胀同比将大致稳定,市场维持美联储年内降息三次、每次25bps的预测,美股应声大涨。A股市场在2700点再度开启保卫战,从市场走势来看,场内资金较为活跃,增量资金不足,这里依然是探底和筑底的过程,同时要注意金九银十的行情是否会有所变化。市场调整时间4月有余,如果这2个月还没有反弹迹象,那么全年行情就“结束”了,所以机构资金势必会“搏一搏”,这也是投资者的参与机会。

骑牛看熊发现英伟达2025年业绩预期仍然强劲。在同环比基数扩大以及Hopper向Blackwell 过渡阶段可能短暂出现季度环比增速下滑。英伟达表示,“Hopper”的需求依然强劲,人们对Blackwell 芯片的期待也难以置信。美元降息在即,互联网监管取得成效,行业估值处于历史低位,AI 手机有望带动应用爆发,利好AI 产业链。国内大模型产业正在加速发展,性能提升的同时推理成本逐步降低,有望推动AI 应用的全面开花,进而提升AI 安全治理需求。

三大指数集体高开,两市个股涨多跌少,题材板块方面海南自贸、BC电池、医药等板块表现较强,公共交通、文教休闲、酿酒等板块表现较差。CPO概念股开盘冲高,中际旭创涨超5%,景旺电子、生益电子等跟涨,英伟达CEO称,市场对Blackwell的需求太旺,供不应求让客户关系变得紧张,供应商正在努力赶进度。Sora概念股开盘反弹,华扬联众2连板,中广天择、因赛集团等跟涨,OpenAI计划在未来两周内发布“草莓”模型,作为其ChatGPT服务的一部分。

海南自贸概念反复活跃,海南海药5连板,欣龙控股、海南发展等多股涨停,根据日前多部门印发的《关于海南自由贸易港药品、医疗器械“零关税”政策的通知》,明确在全岛封关运作前,对在海南博鳌乐城国际医疗旅游先行区内注册登记具有独立法人资格并经认定的医疗机构、医学教育高等院校、医药类科研院所,进口本通知规定的药品、医疗器械,并按规定使用的,可免征进口关税、进口环节增值税。光伏概念股持续活跃,海源复材2连板,奥特维、荣科科技等多股涨超5%,美股光伏、太阳能概念股昨晚集体大涨,其中第一太阳能上涨15.19%,FTC Solar上涨101.29%,Array Tech上涨15.99%,阿特斯太阳能上涨11.80%。

国企改革概念再度拉升,$保变电气(SH600550)$走出9天6板,东安动力、建设工业等多股涨停,推动中央企业围绕增强核心功能,提升核心竞争力,积极培育和发展新质生产力,加快建设更多世界一流企业。充电桩概念延续强势,智光电气涨停,金冠股份涨超10%,四部门发布了《关于推动车网互动规模化应用试点工作的通知》,全面推广新能源汽车有序充电,扩大双向充放电(V2G)项目规模。V2G技术作为一种创新的电动汽车与电网连接方式,实现了双向能量交流,提高了电网效率和可靠性,同时为车主带来经济效益。

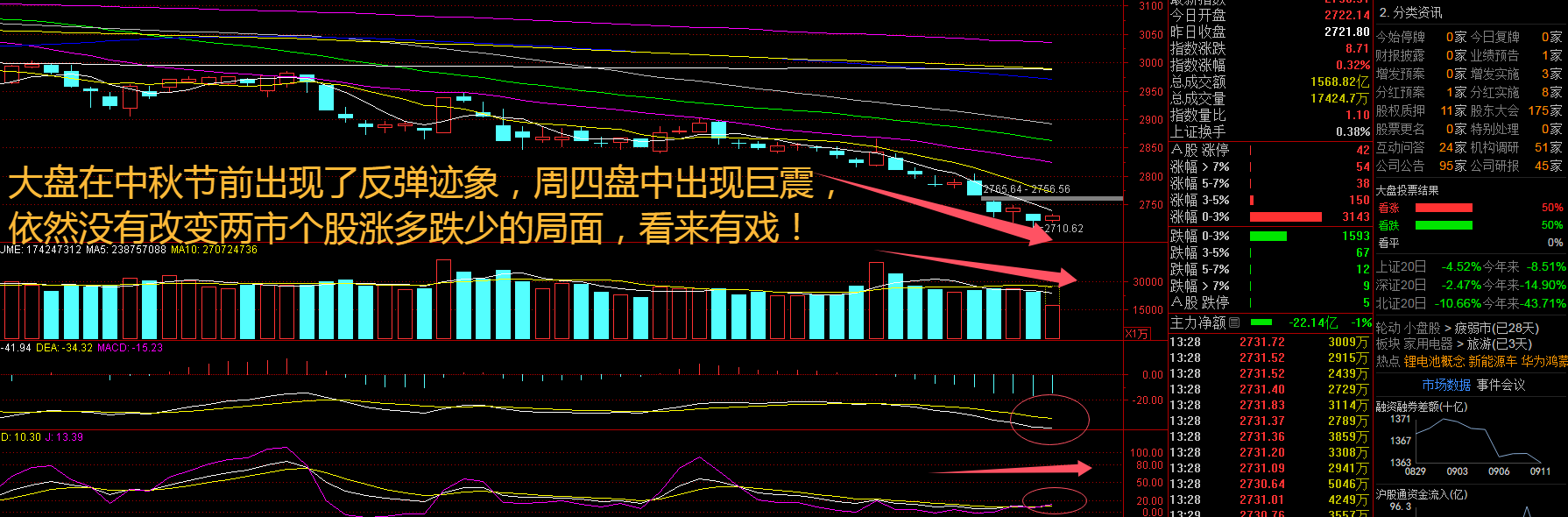

大盘:

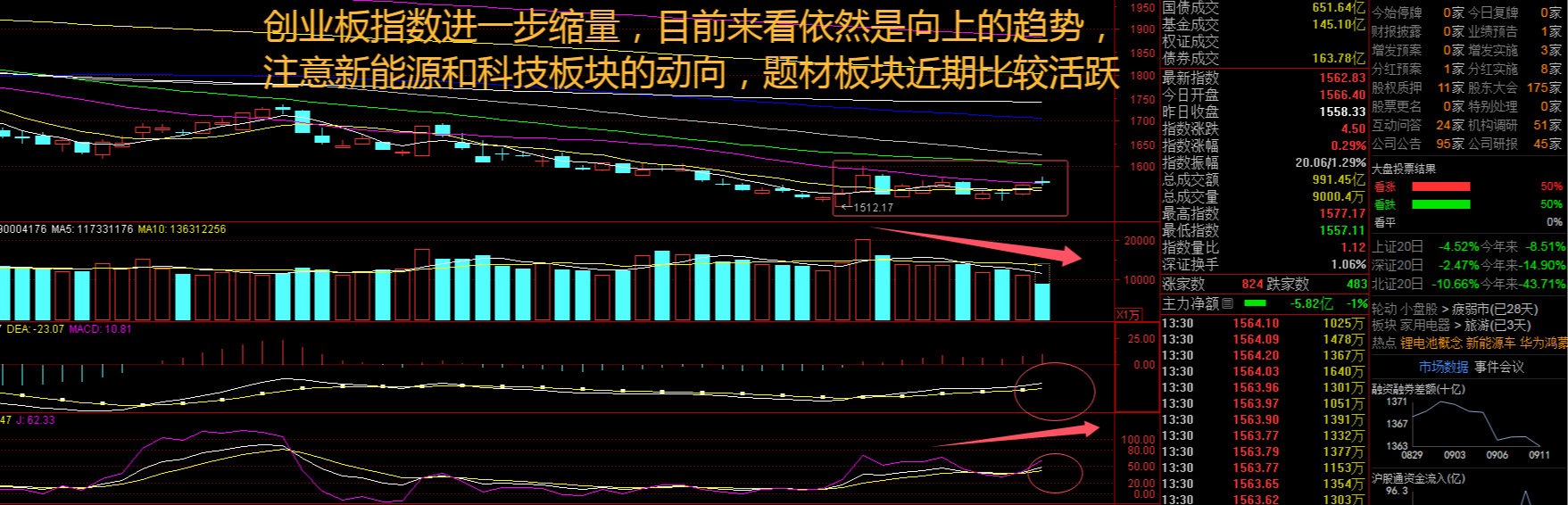

创业板:

【大盘预判】

$上证指数ETF(SH510210)$周四高开后好景不长,早盘出现了回落,午后虽然有挣扎,但是反弹力度不高,依然还是一个探底过程。当前A股弱市环境、减持监管趋严等一定程度上造成了产业资本减持积极性的下降。同时,8 月以来限售解禁压力逐步释放、且今年以来解禁意愿整体不高也是当前减持水平始终维持低位的主因之一。接下来注意上证指数能否在2710点之上稳住。

$创业板指(SZ399006)$周四高开后一度涨逾1%,随后出现明显的震荡行情,走势依然较强,但是拉升力度开始衰竭。3季度国内经济有所承压,有效需求仍待提振。考虑到中央继续强调“坚定不移完成全年经济社会发展目标任务”,后续政策或“持续用力、更加给力”,助力经济渐进修复向好,A股盈利增速有望温和回升。接下来注意创业板指数能否在1550点之上稳住。

【淘金计划】

未来股指总体预计将保持震荡格局,同时仍需密切关注政策面、资金面以及外部因素的变化情况。如果主题机会持续缺失,考虑到市场成交和估值的双低,行情整体也将难有大的回落空间,市场更可能延续底部震荡的态势。伴随中报业绩的密集披露,部分上市公司业绩风险得到释放,而市场也借机实现了磨底过程。未来市场即将进入到业绩真空期,主题性机会能否推动情绪的回升,将是市场能否出现反弹的关键。

题材板块中的海南自贸、算力、BC电池等概念是资金净流入的主要参与板块,公共交通、酿酒、电信运营等概念是资金净流出相对较大的板块。骑牛看熊发现目前英伟达保持一年一代新品的迭代速度,供应链需要新工艺、新产品产能爬坡过程,下游客户需求的产品结构也会随之调整。随着越来越多的AI模型在设备端运行,用户对边缘端算力以及数据互联需求或进一步提升,从而带动边缘端交换机、服务器的迅速扩容,光模块、光纤光缆等数据传输硬件设备也有望迎来同步扩大。

大模型提效降价有望推动AI 应用,AI 安全治理需求有望随AI应用落地而逐步释放。2024 年9 月5 日,腾讯推出新一代大模型“混元Turbo”,相比前代模型训练效率提升108%,推理效率提升100%,推理成本降低50%,模型效果在多个基准测试上对标GPT-4o。

一方面由于英伟达业绩会对于三季度业绩指引略低于市场预期,市场对于AI 投资放缓等悲观情绪蔓延,另一方面英伟达对于GB200 系统组件重新设计的传闻再次放大了延期预期,此外美国ISM 制造业和非农就业数据低于预期宏观压力令今年交易集中的科技板块资金流出。

AI终端大趋势有望拉动产业链新一轮成长:苹果加速AI 终端生态构建,有望引领新一轮换机大周期,并有望在AI 生态加持下不断创造新需求,拉动供应链持续成长。消费电子板块,营收端保持连续五个季度同比高增,2Q24 营收同比增长16%,扣非利润端连续四个季度同比高增后,首次于今年二季度同比下滑8%。多家消费电子公司上半年业绩增长明显,小米集团、传音控股呈现超行业增速。继续看好下半年果链旺季及明年AI 终端行业景气度延续。

#周鸿祎:华为Mate XT创新超过苹果##英伟达带飞纳指,AI行情要卷土重来?##

本文作者可以追加内容哦 !