公司基本情况:公司是全球化工新材料行业中产品种类最齐全的企业之一,形成改性塑料、绿色石化、新材料三大核心业务板块,主要产品包括改性塑料、环保高性能再生塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、聚丙烯树脂、苯乙烯类树脂等几大类;另外还有一小部分医疗健康产品。公司也是全球规模最大、产品种类最齐全的改性塑料生产企业,产品广泛应用于汽车、家电、电子电工、新能源、消费电子等下游行业。

行业概况:化工新材料是指具有传统化工材料不具备的优异性能或者某种特殊功能的新型化工材料。与传统化工材料相比,化工新材料具有质量轻、性能优异、功能性强、技术含量高、附加价值高等特点。国内对化工新材料的需求庞大,根据机构预测,到 2025 年,国内化工新材料的消费量超过 5700 万吨,对应的市场规模超过 2 万亿元。

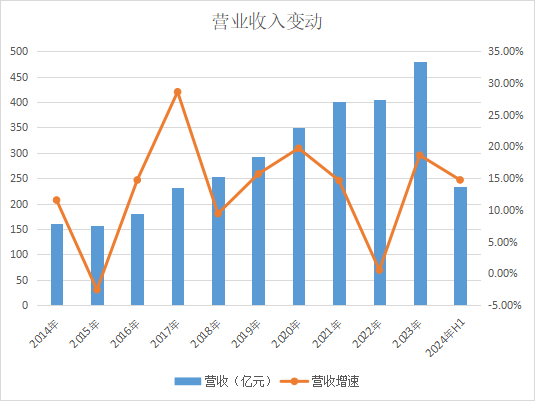

2024年上半年,公司实现收入233.5亿元,同比增长14.7%;从单季度来看,二季度实现收入128.4 亿元,同比增长 20.4%,环比增长22.17%。

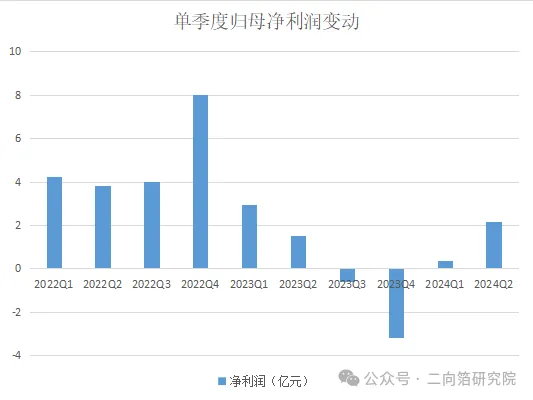

盈利能力方面,2023年下半年,公司归母净利润触底,进入2024年后单季度开始扭亏为盈,并连续两个季度增长,实现连季环比上升;第二季度,归母净利润2.8亿元,环比增长167%。公司业绩的持续改善,表明其业绩已出现拐点。

从公司收入结构来看,上半年,公司三大核心业务改性塑料、绿色石化、新材料均实现增长。其中。改性塑料收入138.9亿元,同比增长19.2%;绿色石化产品收入40.0 亿元,同比增长1.1%;新材料收入15.5亿元,同比增长8.8%。这种增长主要得益于各类产品出货量的增加。上半年,公司改性塑料销量创历史新高,产成品销量109.3万吨,同比增27.4%。新材料板块产成品销量9.8万吨,同比增长27.0%。价格方面,改性塑料产品平均售价同比增长0.2%,环比增长9.2%;绿色石化产品平均售价同比增长13.3%,环比增长6.0%;新材料产品平均售价同比有所下降,环比增长14.1%。

改性塑料业务:改性塑料业务是公司第一大业务板块,拥有超300万吨/年的改性塑料生产能力,上半年营收占比59.5%,也是上半年业绩增长的主要动力。上半年,公司抓住“设备更新”“汽车、家电等消费品以旧换新”“回收循环利用”机遇,多管齐下抢占市场,带动板块中各材料的销量,均快速增长。其中,车用材料销量46.1万吨,同比增长19.4%;家电材料销量21.3万吨,同比增长37.6%;电子电工材料销量17.5万吨,同比增长38.6%;环保高性能再生材料销量12.4万吨,同比增长22.2%。全年任务目标是实现20%的增长,即由去年的210万吨增至约250万吨,预计到2026年前后将达到300万吨的目标。

新材料方面:上半年包括特种工程塑料、降解塑料和辅材三个大类。其中,降解塑料销售7.4万吨,仍处于亏损状态,市场占有率持续增长;特种工程塑料销量达9000吨,净利润达到1.1亿元,尤其在新能源汽车领域的订单增加明显,并新增了PPSU6000吨产能和LCP1.5万吨产能,预计未来几年会有稳定增长。辅材方面,依托汽车、航空等领域的需求,上半年营收接近两亿元,同比增长超过40%,净利润微增,预计可继续保持50%以上的年均增长率。

绿色石化业务:辽宁金发和宁波金发分别亏损 6.3 亿和 2.0 亿,分别环比减亏 3.5 亿和 0.8 亿;辽宁金发完成了首期技改技措项目,单位加工费用大幅降低,但何时能够盈利仍取决于行业整体状况,尤其是房地产及下游消费需求等因素。

产业链一体化优势:由于化工新材料属于“定制化”特征明显的行业,一般由客户提出产品性能和功能要求,公司再进行订单生产。客户需求各异,该行业涉及的细分产品繁多,且各产品的性能差异较大。因此,公司积极推动产业链一体化布局,公司通过宁波金发和辽宁金发,积极布局化工新材料的上游绿色石化板块。2022 年以来,公司逐步实现了聚丙烯和 ABS 的全产业链贯通。通过一体化布局,可以形成“整体解决方案”布局,即通过产品结构的延伸,为客户提供一站式供应平台,解决客户的多品类产品需求。

研发情况:上半年,公司研发费用9.6亿元,同比增长36.8%,研发费用率为4.1%,具有一定的研发驱动特征。公司在完全生物降解塑料、特种工程塑料和碳纤维及复合材料领域,产品技术及质量已达到国际先进水平。

负债率较高:上半年,公司资产负债率为67.14%,短期借款约61亿元,远超账上33.54亿元的货币资金;使得公司财务压力较大,2023年利息费用为10.83亿元,24年上半年利息费用为5.99亿元。

本文作者可以追加内容哦 !