鲁明量化全视角

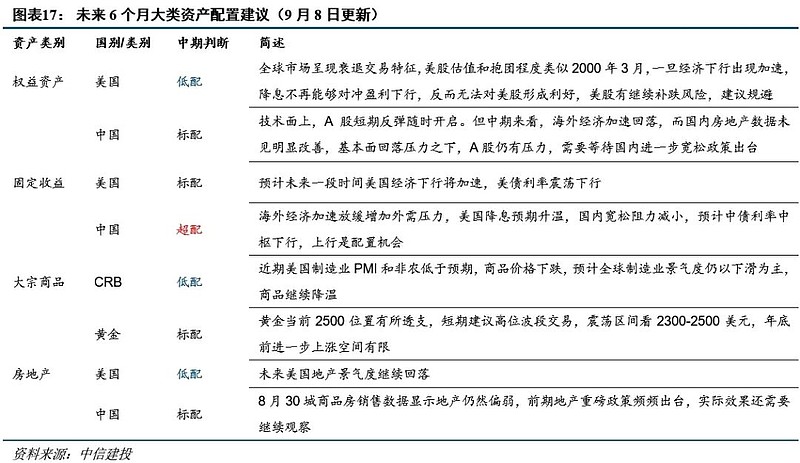

权益资产:美国衰 退 式降 息,美股有继续补跌风 险

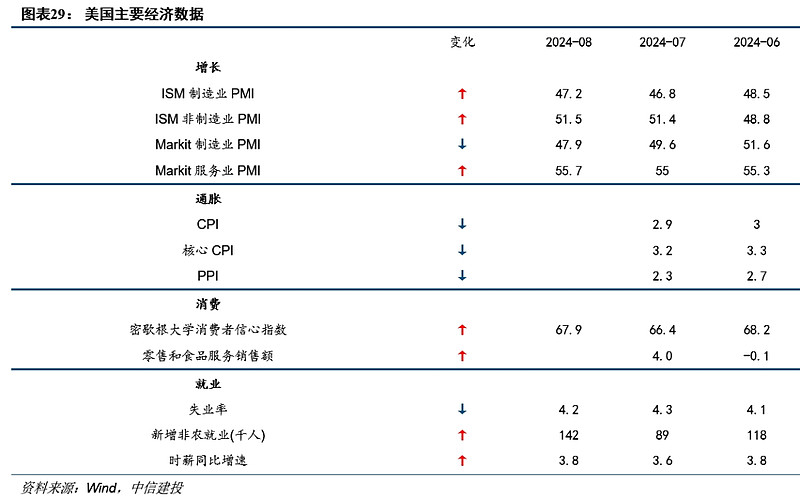

美国:8月美国ISM制造业PMI和非农低于预期,美股、商品下跌,美债利率下行,全球市场呈现衰退交易特征,美股估值和抱团程度类似2000年3月,一旦经济下行出现加速,降息不再能够对冲盈利下行,反而无法对美股形成利好,美股有继续补 跌风险,建议规 避。

中国:技术面上,A股短期反弹随时开启。但中期来看,海外经济加速回落,而国内房地产数据未见明显改善,基本面回落压力之下,A股仍有压力,需要等待国内进一步宽松政策出台。

固定收益:美债利率震荡下行,中债利率中枢下行

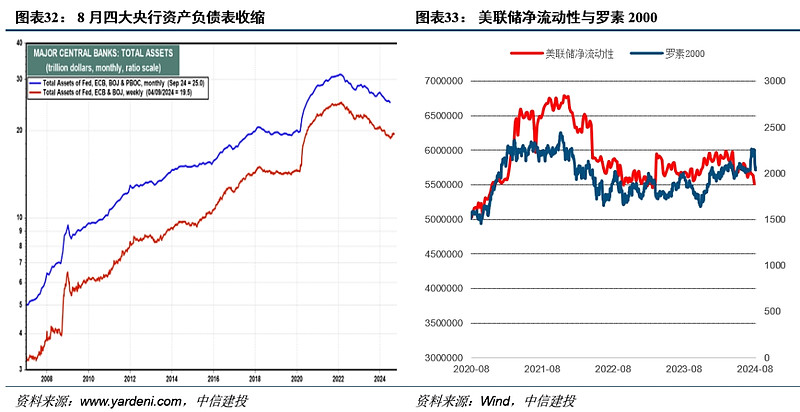

美国:近期美国经济数据加速回落,美债利率下行,商品价格下跌,降息预期升温,预计未来美国经济下行将加速,美债利率震荡下行。

中国:海外经济加速放缓增加外需压力,美国降息预期升温,国内宽松阻力减小,预计中债利率中枢下行,上行是配置机会。

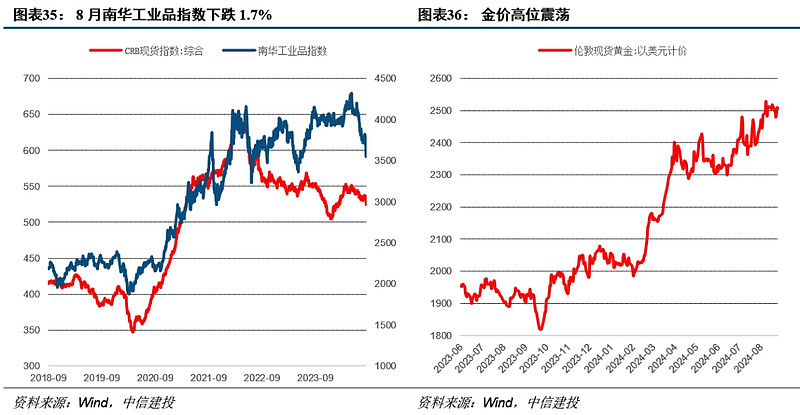

大宗商品:商品降温,黄金2300-2500美元区间震荡

CRB:近期美国制造业PMI和非农低于预期,商品价格下跌,预计全球制造业景气度仍以下滑为主,商品继续降温。

黄金:降息利好金价,但市场已经交易较为充分,降息落地反而可能出现“买预期,卖事实”的风险。黄金当前2500位置有所透支,短期建议高位波段交易,震荡区间看2300-2500美元,年底前进一步上涨空间有限。

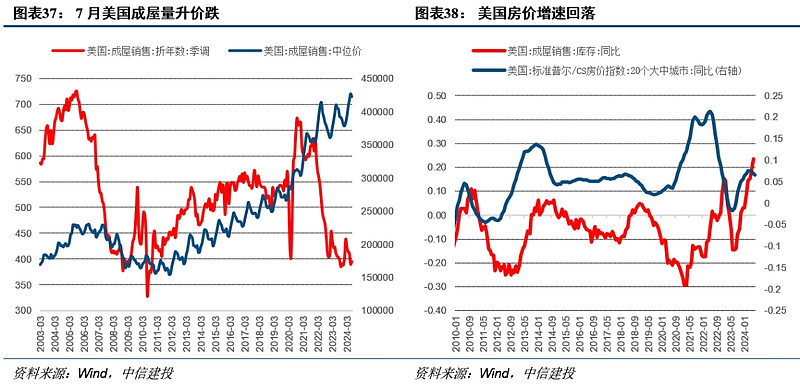

地产:美国地产景气度继续回落

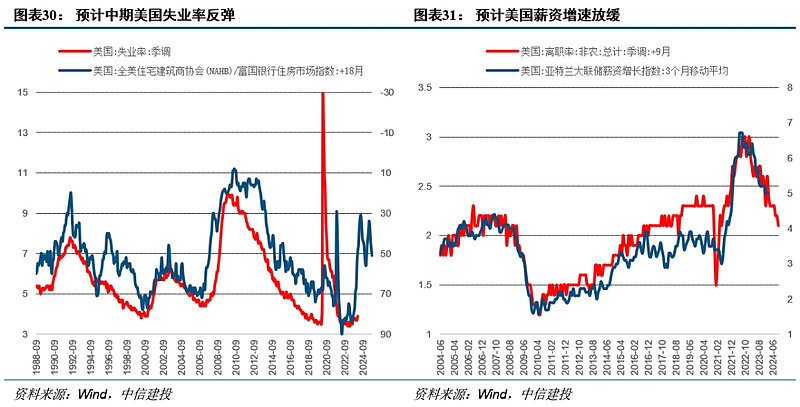

美国:美国房贷利率仍在6.3%附近的高位,8月住房市场景气指数回落,预计今年1-4月利率上行的滞后冲击延续,未来美国地产景气度继续回落。

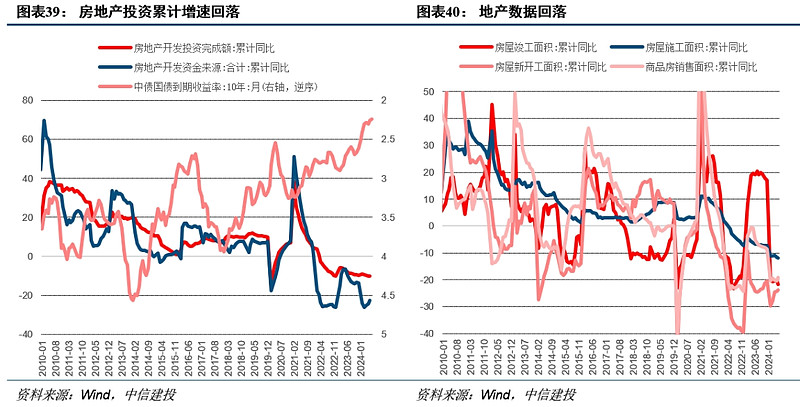

中国:8月30城商品房销售数据显示地产仍然偏弱,前期地产重磅政策频频出台,实际效果还需要继续观察。

一、中国库存周期见底回升

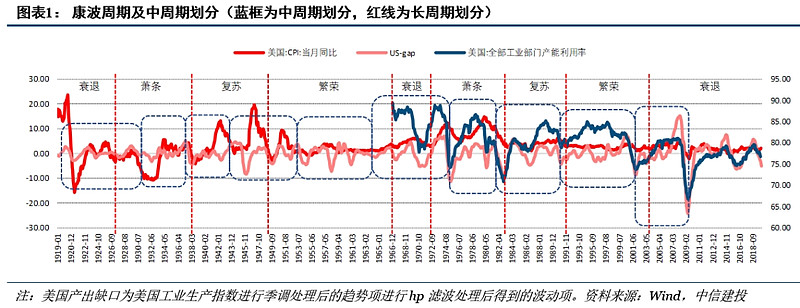

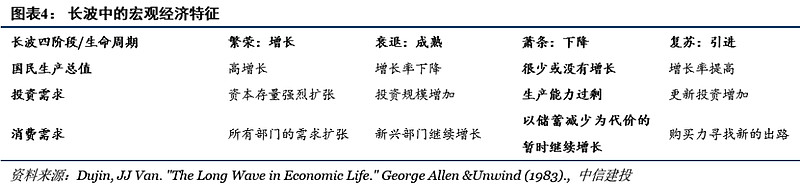

经济体普遍存在50-60年左右的长期经济循环,我们称之为康德拉季耶夫周期。该时期的特征为创新红利衰减导致总需求降低,生产疲软,消费被动支撑经济增长,商业活动不可避免的进入红海竞争之中。从中周期的维度来看,一轮康波周期内,大致存在5-6轮8-12年的朱格拉周期。长波最核心的驱动力——创新漫化,以固定资产周期性更新的方式来完成。

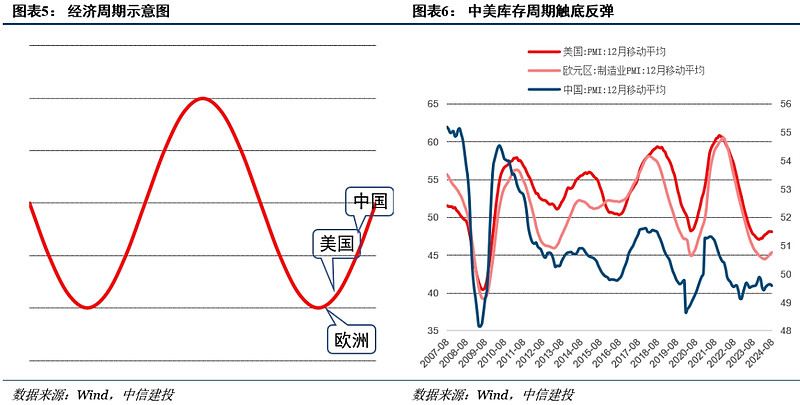

短周期方面,当前全球库存周期已经见顶,本轮库存周期启动的时点先后顺序是中国、欧洲、美国,而应对疫情出台刺激政策力度大小顺序是美国、欧洲、中国,其中,中国库存周期下行已经结束,并正在开启新一轮上行周期,美国、欧洲库存周期相继在2021年3月、2021年5月见顶,其中,欧美库存周期今年初出现触底反弹迹象。

二、全球金融市场回顾

2024年8月,大类资产表现上:股票>利率债>商品,发达>新兴。

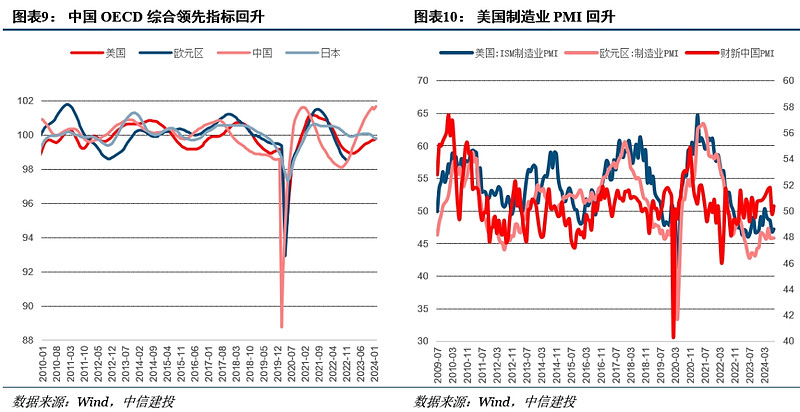

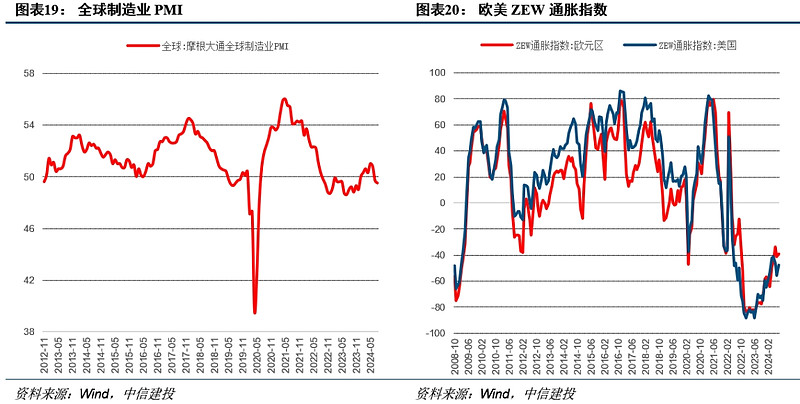

全球经济基本面:全球PMI回落。2024年8月全球制造业PMI较前值回落0.2个百分点;美国ISM制造业PMI从46.8上升至47.2;财新中国制造业PMI从49.8回升至50.4。

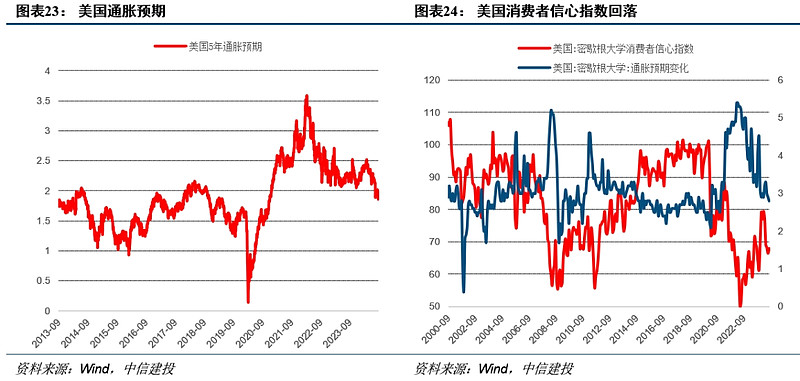

全球通胀:美国回落。美国7月CPI同比增长2.9%,预期3%,前值3%;核心CPI同比3.2%,预期3.2%,前值3.3%。欧元区7月CPI同比增长2.2%,前值2.6%;核心CPI同比2.8%,前值2.8%。中国8月CPI同比0.6%,前值0.5%;核心CPI同比0.3%,前值0.4%;PPI同比-1.8%,前值-0.8%。

三、全球经济跟踪与展望

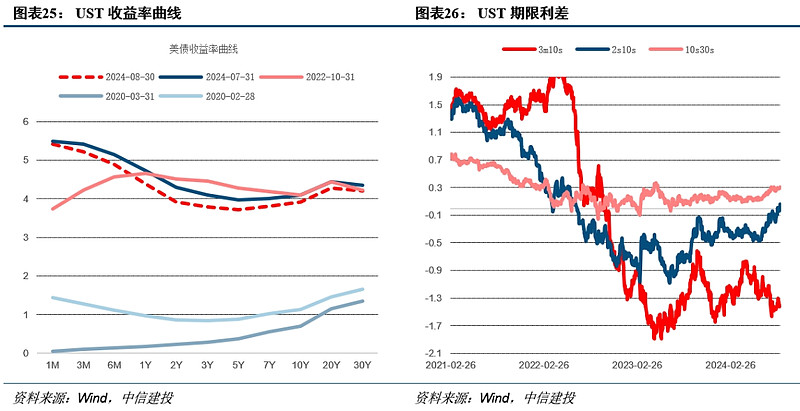

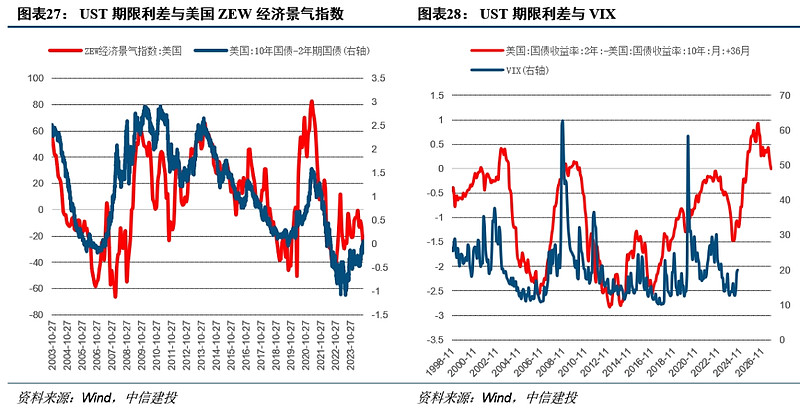

3.1 美国:收益率曲线陡峭化

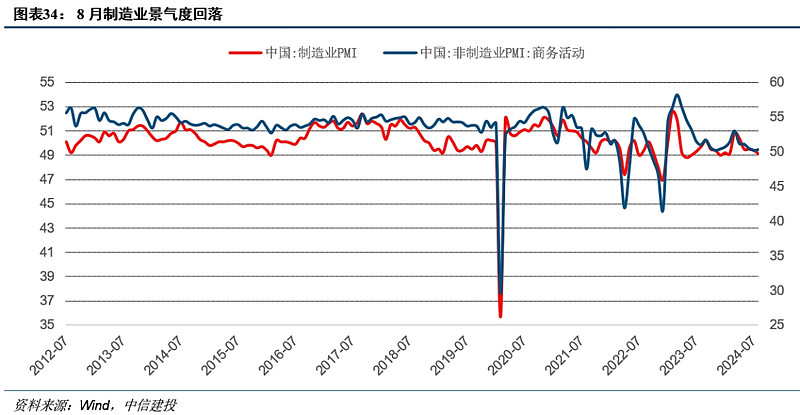

3.2 中国:8月制造业景气度回落

2024年8月官方制造业PMI为49.1,前值49.4;8月官方非制造业PMI为50.3,前值50.2。

3.3 大宗商品:价格下跌,金价高位震荡

3.4 房地产:美国地产景气度回落

美国方面,7月房地产市场体现为量升价跌的特点,2024年8月NAHB房地产市场从42回落至39。前期房贷利率上行,美国房地产景气度继续回落。

中国方面,2024年7月地产数据仍然比较疲弱,从高频数据来看,整体商品房成交面积仍处于近年同期最低水平。

3.5 汇率:美元指数回落,人民币汇率升值

#周鸿祎:华为Mate XT创新超过苹果#

$30年国债指数ETF(SH511130)$ $英伟达(NASDAQ|NVDA)$ $创业板指(SZ399006)$

本文作者可以追加内容哦 !