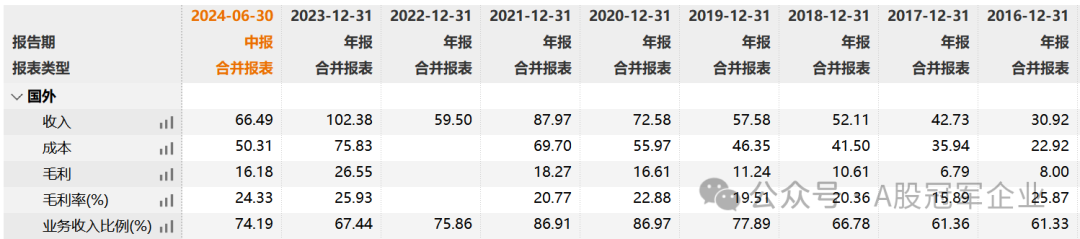

从收入构成来看,23年海外收入102亿元,占比67%,24年上半年收入66亿元,占比74%,毛利率为24%,还不错。从趋势来看,也是螺旋式上涨,22年大幅下滑过,这两年大幅增长。

从盈利能力来看,毛利率24%,净利率10%,还不错,不过扣非净利率较低,只有5%,主要原因是公司只持有核心盈利资产51%的股份,另外49%在别人手里。因为看净利率算还行,在家电里也算是中游水平。

从盈利质量来看,21年-24年上半年经营现金流净额分别为9.2亿、3亿、28亿、8亿,最近这几年经营现金流净额质量确实不错,净现比也在1以上。

看报表质量,截止24年上半年,货币资金余额为24亿,交易性金融资产18亿,其他理财6亿左右。短期借款4亿,长期借款5亿,整体看,报表资金充足。应收类账款42亿,存货15亿,同时应付类账款83亿,可见对上游的占款是公司最大的能力。

公司未分配利润是负的,因为这家公司四处投资,减值亏损过,所以公司多年未分红,这也是公司账面货币资金充足的另一个原因。

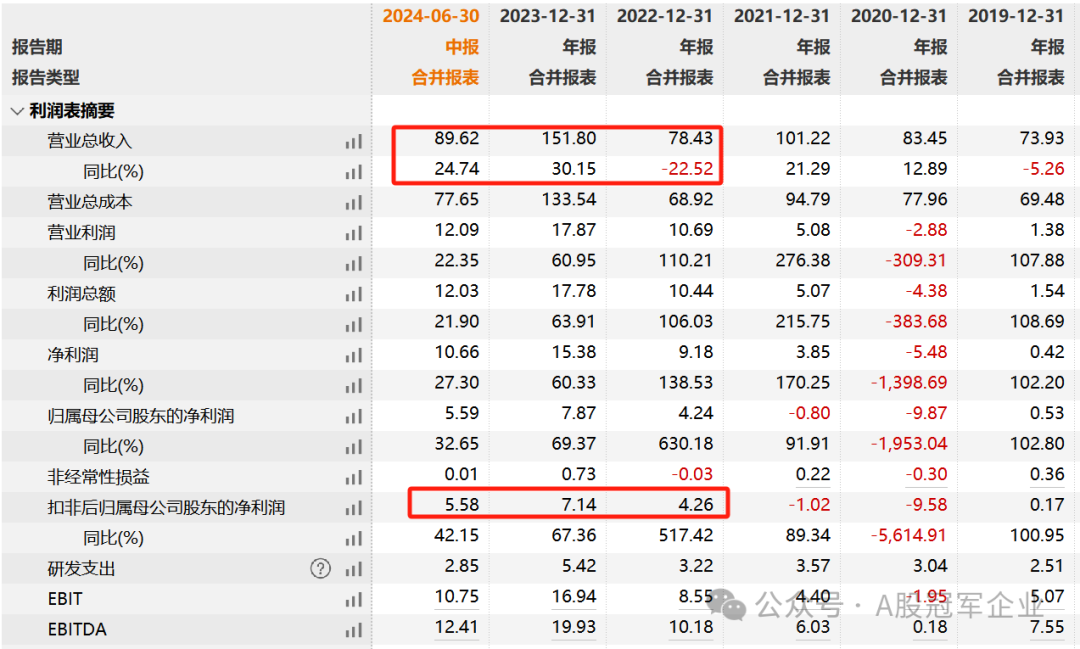

历史成长性:23年收入152亿,同比增长30%,扣非归母净利润7.14亿,同比增长67%;24年上半年收入90亿,同比增长25%,扣非归母净利润5.58亿,同比增长42%。

未来成长性:这家公司是TCL智家,以前的奥马电器,现在的奥马电器+合肥冰箱基地,未来TCL的白电上市平台,还有TCL空调没有注入,因此除了业务本身,重组并购也是方向之一。

纯看冰箱,2023年全球冰箱冷柜销量约为2.08亿台,国内产销量1.25亿台,占比60%,全球市场增速有限,5%左右。因此整体看,冰箱市场规模增长有限了。

从市场竞争来看,我们当然看全球市场,根据欧睿数据,2023年冰冷市场靠前的公司包括海尔、惠而浦、三星、LG、美的等。

再看TCL智家,合作客户包括伊莱克斯、Candy、惠而浦、Fagor、GGV、KESA等,从区域来看,公司主要客户在欧洲,在德国、法国、意大利、波兰、西班牙五大欧洲冰箱出口市场中排名居首。

分析完之后,还是很难判断公司未来成长性如何,但是大概率可以维持一个相对稳定的增速,而且可以期待一下上限。另外,收购奥马电器少数股东股权、收购tcl空调,又或者提高tcl冰箱盈利能力,都可以是看点。

本文作者可以追加内容哦 !