在扫地机器人赛道上,科沃斯曾有诸多美名,诸如“扫地茅”、“扫地僧”等称号,不仅收获市场红利,同时也收获资本红利,市值曾一度高达1500亿。遗憾的是,当前市值只有233亿,相比高光时刻,市值减少1200亿,令人唏嘘。

那么,是什么原因,让这家扫地僧跌下神坛呢?

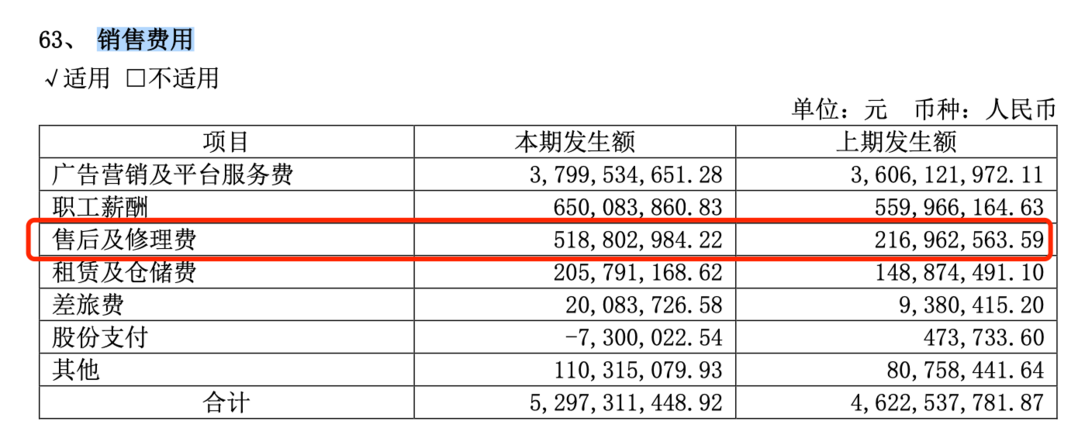

首先,产品质量问题。由此,售后修理费飙涨,暴露出科沃斯质量隐患

要知道,市场竞争主要还是来自产品自身够硬,但科沃斯的巨额售后及修理费,引发了对其产品质量问题的关注与讨论。在其所披露的费用明细中,2019年修理费只有6667万。到了2023年,售后及修理费增长到5.18亿元,短短几年扩大7倍之多。

维修的支出虽然只是一串数字,但这一数字也反映出科沃斯产品质量存在一定的问题,最终导致竞争优势减弱,对业绩带来打击。

其次:科沃斯是一家重营销的公司,居高不下的广告投入,从一定程度上来看吃掉利润

2024年上半年,科沃斯的销售费用为20.42亿,营收占比29%。作为对比,研发支出只有4.46亿,研发投入营收占比6%。能看出是一家重营销轻研发的企业。研发的费用投入是销售费用的五分之一,这种分配的不均衡,限制了其技术创新能力。

最后,行业竞争激烈,包括石头科技、追觅、萤石以及海尔、美的等家电厂商都相继推出扫地机器人产品,从而使得行业竞争进一步加剧

需要指出的是,石头科技是科沃斯强劲的竞争者,相比科沃斯低迷不振的财务状况,石头科技则展现出强劲的增长动力。通过财报披露的扫地机器人的营收来看,石头科技已经取代科沃斯,成为我国最大扫地机器人厂商。整体来看,无论增速还是赚钱能力,远远超过科沃斯。

#强势机会# #复盘记录#

追加内容

本文作者可以追加内容哦 !