公司主营:

人工智能及大数据科技企业,公司 C 端业务主要为扫描全能王、名片全能王、启信宝3 款核心产品。 B 端业务为面向企业客户提供以智能文字识别、商业大数据为核心的服务。

优点:

1、市场需求大。

智能文字识别方面,全球用户在在线办公、在线教育、在线生活等场景下对于文档扫描和文字识别的需求迅速上升。根据 Grand View Research 报告,全球智能文字识别服务市场规模 2022 年达 106.5 亿美元,预计 2022-2027 年复合年均增长率约 16.7%。灼识咨询预计中国未来 5 年智能文字识别领域复合年均增长率达 27.3%,2027 年市场规模将达人民币168.9 亿元。

商业大数据服务方面,企业及政府对提升数据质量、实现数据互联互通、提高数据获取效率、持续释放数据价值的需求不断提升。同时随着社会整体信用意识的提升,个人用户在商业谈判、产品营销、求职、投资、采购等多种场景均对查询企业商业资料与信用数据具有需求,商业数据查询 APP 的用户群体逐渐扩大。根据灼识咨询,预计 2022-2027年,商业大数据行业复合年均增长率将达 20.7%,2027 年市场规模达到 1040.9 亿元。

2、C端和B端市场地位领先。

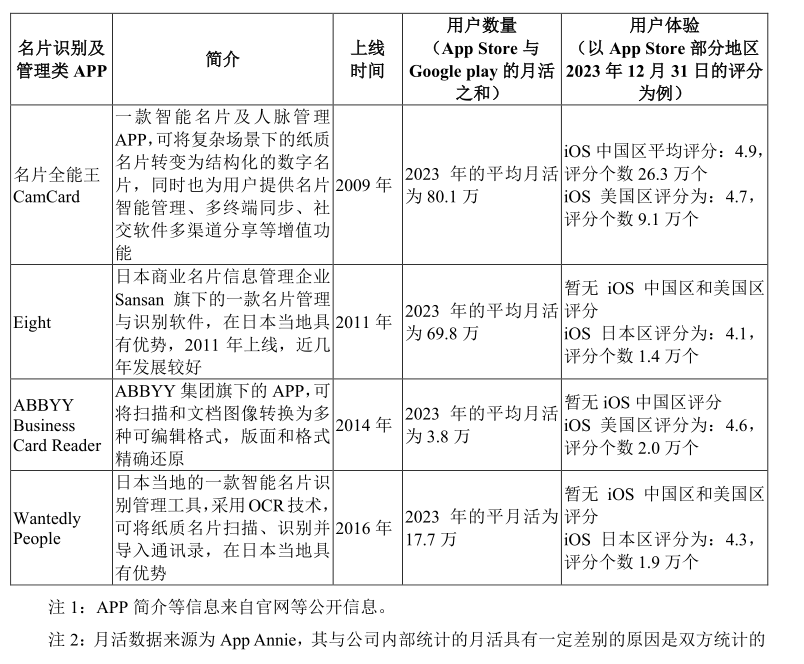

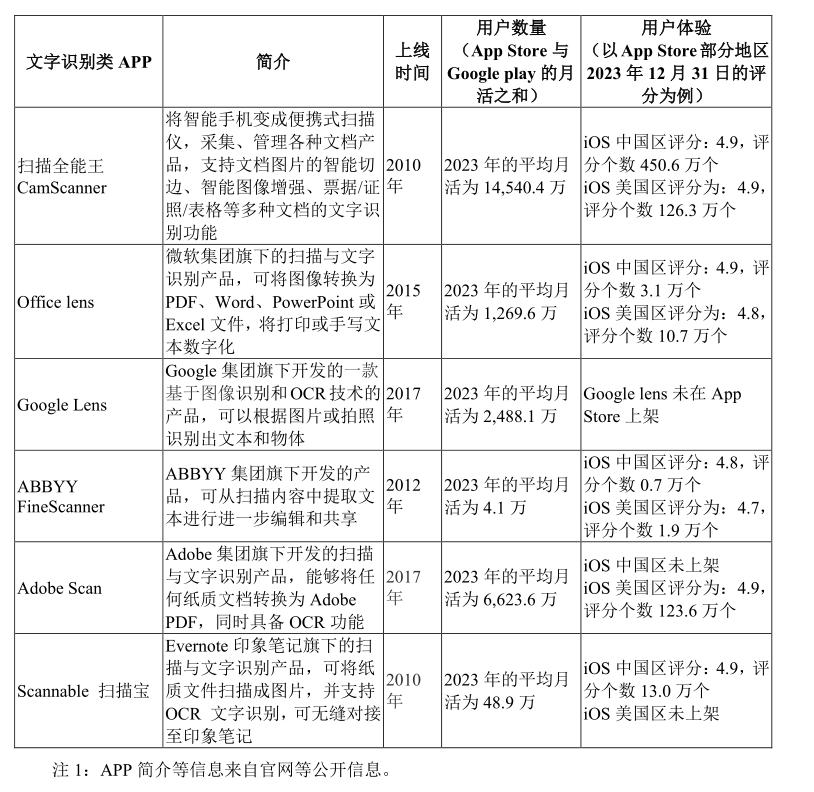

C端业务方面,截至 2023 年底,公司扫描全能王、名片全能王、启信宝 3 款 APP 在 App Store 与 Google Play 应用市场的全球用户累计首次下载量合计超过9.4 亿。2023 年 12 月的各渠道月活合计接近 1.5 亿,其中 APP 渠道的月活合计超过1.3 亿,小程序、Web 端等其他渠道月活合计约 0.2 亿。截至 2023 年 12 月 31 日,扫描全能王曾在 App Store 上 84 个国家和地区的效率类免费应用下载量排行榜位列第一,名片全能王曾在 App Store 上 41 个国家和地区的商务类免费应用下载量排行榜位列第一 。

B 端业务方面,公司智能文字识别与商业大数据服务已覆盖了银行、证券、保险、政府、物流、制造、地产、零售等行业的众多头部客户,《财富》杂志 2023 年发布的世界 500 强公司名单中,公司客户已覆盖超过 130 家。

3、团队优秀。

公司创始人镇立新为模式识别与智能系统博士,2020 年,被亿欧智库入选《2020 全球科学企业家研究报告暨 G50&200 人物榜单》中的“全球科学企业家 200 人物榜单”及 2020 世界创新者年会的“2020 中国科学企业家 30 人”榜单。2021 年,荣获中共上海市委组织部评选的“上海领军人才”。

另外,查看创始人及主要高管的履历,公司团队主要有两个重要的汇集点。一是中国科学院自动化研究所,另一个就是是摩托罗拉(中国)电子有限公司,这两个汇集点与公司的业务经营非常契合。具有优秀技术和丰富行业经验的团队将使公司竞争力充足。

4、业务和竞争力具有独特性。

公司业务具有三大独特性:一是行业内少有的在人工智能、大数据两个领域均具有行业领先的核心自主研发技术的科技企业;二是行业内少有的在 C 端产品与B 端服务同时拥有完善布局矩阵的企业;三是行业内少有的在国内、国际市场同时布局且均取得了规模化用户和产值的企业。

公司在 2010 年把握住了移动互联网的高速发展机遇,上线了名片全能王、扫描全能王两大产品。根据 AppAnnie 数据,报告期内,公司主要产品名片全能王与扫描全能王的活跃用户、用户下载量之和远大于同类别 APP,iOS 中国区评分也均高于同类 APP。由于用户数量、用户体验、核心技术等方面独特的竞争优势,其他国内外同类 APP 基本对名片全能王、扫描全能王不构成竞争威胁。

5、资产结构好。

2023年末,公司货币资金与交易性金融资产合计占总资产比例为81.45%,合同负债占总负债比例为66.22%,占比较高,资产结构好。

公司的合同负债主要为 C 端 APP 产品预收会员费余额、C 端 APP 客户为购买服务进行的预充值及 B 端客户因终验法等原因尚未确认的收入。报告期内,合同负债分别为3.6亿、4.44亿、5.29亿,持续上升,显示业务订单充足。

缺点:

1、启信宝 APP短期内无法盈利。

在商业大数据业务方面,启信宝所处的C端 APP 市场存在一定的同质化竞争。由于公司未聘请代言人,上线至今市场营销投入有限,在早期用户积累、后续用户流量获取方面存在劣势,市场占有率与行业前两名存在差距,且短期内持续存在。报告期内启信宝付费用户以及新增付费转化率等指标出现下降,启信宝 APP短期内或无法盈利。

2、海外经营风险。

2020年6月,印度政府以保护国家安全为由宣布封杀 59 款中国应用程序,公司的扫描全能王、名片全能王产品在印度主流应用市场被迫下架。

2021年1月,时任美国总统特朗普签署行政命令,禁止美国司法管辖范围内的企业及个人与扫描全能王、WPS Office 等 8 家中国应用软件进行交易,虽然该禁令没有实际执行、后被拜登政府撤销。但美国联邦政府及各州政府仍在对有可能威胁美国国家安全、美国公民数据安全的中国应用软件进行评估分析,不排除未来有针对扫描全能王的新禁令颁发的可能性。

3、股权分散。

公司股权较为分散,本次发行前已经有24名股东,本次发行后最大股东镇立新持股比例仅为约24.19%,公司后续将面临较大的解禁减持压力。

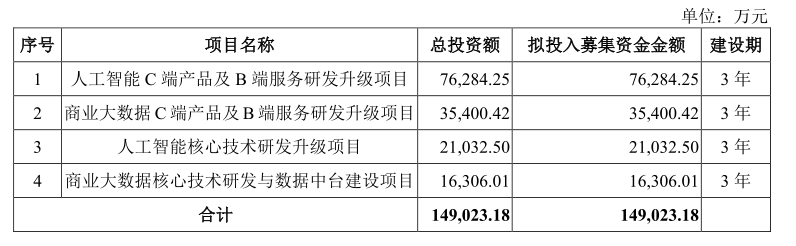

4、募投资金过大。

公司本次预计募集资金14.9亿,共投入4个项目。笔者在查看这4个项目的投资概算明细后发现,每个项目都有研发费用,4个项目研发费用合计7.28亿。而报告期内公司每年的研发费用仅分别为2.38亿、2.8亿、3.23亿,募投项目资金明显过大。

总结:

该公司市场需求大,C端和B端市场地位领先,团队优秀,业务和竞争力具有独特性,资产结构好。但启信宝APP短期内或无法盈利,海外经营风险大,股权分散,募投资金过大。

笔者认为是否具有投资价值:是

笔者是否加入自选股关注:是

【特别声明:以上观点仅供参考,据此操作风险自担,投资有风险,入市需谨慎。】$合合信息(SH688615)$#基本面分析#

本文作者可以追加内容哦 !