$乐普生物-B(HK|02157)$ 最近关注了下乐普生物这家公司,感觉管线布局节奏挺好的。今年中报有个特点是收入结构在良性变化,上半年公司录得收入1.33亿元,较去年同期增长一倍,内生商业化收入占比提高,普特利单抗实现收入约0.95亿元,同比增长 115%。

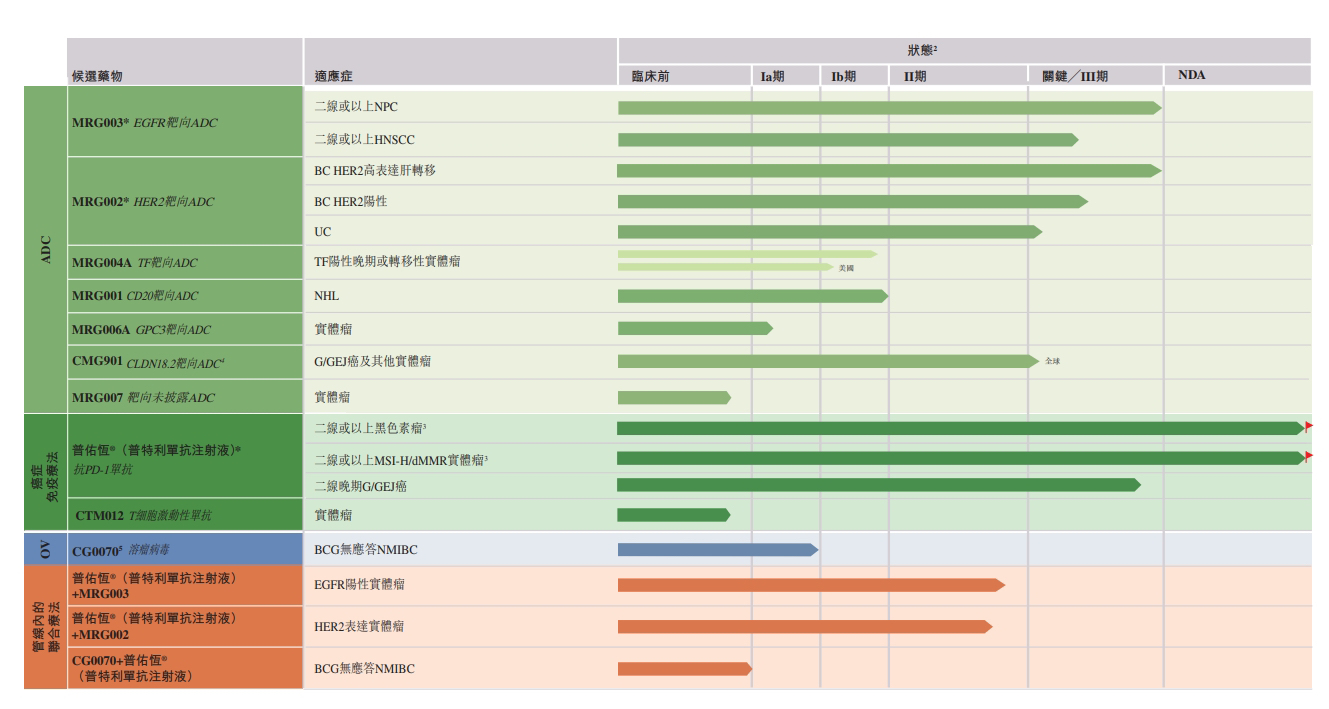

MRG003布局鼻咽癌、头颈鳞癌两大适应症,治疗复发 / 转移性鼻咽癌适应症拥有多项特殊认定,研发进度快。通过中报的反馈来看,联合用药的效果也非常不错。比如,ADC药物MRG003联合普特利单抗治疗EGFR阳性复发/转移性鼻咽癌患者,在II期研究阶段,9名既往接受过PD-1联用铂类化疗一线治疗后进展的EGFR阳性鼻咽癌患者中,有2例获得完全缓解(CR),5例部分缓解(PR),2例疾病稳定(SD),ORR达到了77.8%,DCR为100%。

MRG003的NPC适应症预计在年前申报NDA,有望成为国内首个获批的EGFR ADC,全球就日本获批了一个适应症用于二线头颈鳞癌,乐普生物获批后市场潜力挺大的。

MRG004A不仅是临床进度全球前二的TF ADC,同时在适应症布局上与全球首款获批产品Tivdak差异化布局,在多人种患者、多适应症(、三阴乳腺癌、宫颈癌等)中观察到响应信号,考虑到布局癌种及相关药物销售额,上市后有望成为大单品。

另外,乐普生物还有多款化合物具备 FIC/BIC 潜力,持续研发能力也能跟得上。全新的ADC研发平台Hi-TOPi,对于包括抗体、Linker和Payload等各个部分的核心零部件都进行了全面优化,极可能成为下一代同类首创和同类最佳ADC的孵化温床。

前不久,《全链条支持创新药发展实施方案》落地,叠加美联储降息以及自身造血未来减亏幅度逐步加大的预期下,现在的股价确实不算贵。

追加内容

本文作者可以追加内容哦 !