港股通作为港股市场中重要的“活水”,年内净买入港股约4700亿元,成为决定港股中长期风格的重要力量。

另一方面,进入港股通本身也对个股流动性以及股价影响较为显著。今年3月份纳入港股通的22家公司,在3月4日-3月28日的时间里,股价平均上涨3.61%,成交量平均增加269%。

9月9日又有30多家公司被纳入港股通,我最关注的是其中唯一一只保险股——阳光保险。

首先,今年高股息股票明显领涨。至9月6日,中证银行指数(399986)年上涨11.71%,保险主题指数(399809)上涨17.86%,远好于上证指数-7.03%,深证-14.63%,创业板-18.68%的年内表现。阳光保险去年每股派0.2港元,按照阳光保险9月6日收盘价计算,阳光保险股息率超7.4%,是一只被低估的高股息标的。而阳光保险被低估的原因就是流动性受限。

其次,人身险板块自2018年寿险改革以来,板块P/EV估值已低于长期中枢1倍。

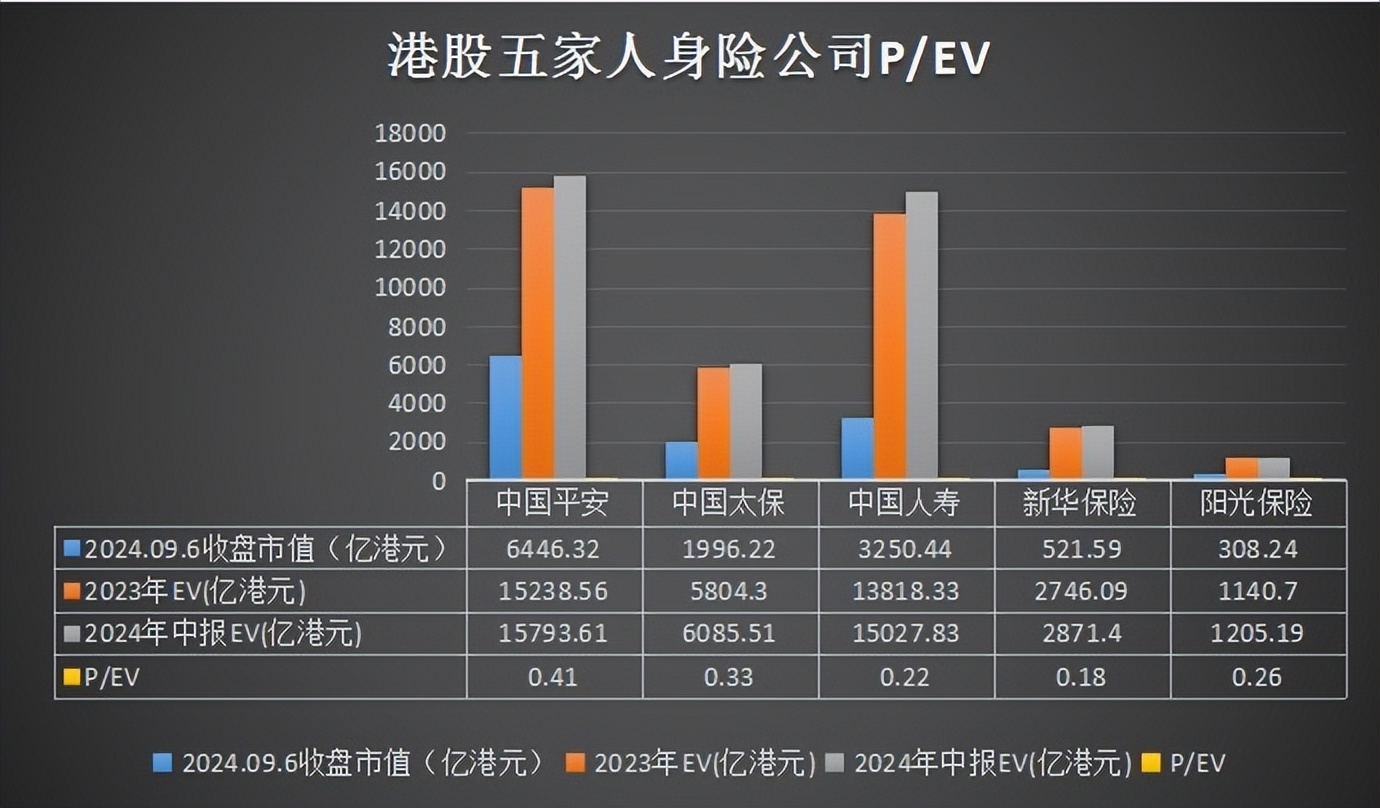

(上市保险公司数据汇总)

截止9月6日收盘,5家港股人身险上市公司P/EV(其中各保险集团EV取中报数据,市值为6日收盘市值)均不足0.5倍,几乎是历史最低一档。

五大保险集团9月6日港股平均P/EV为0.28倍,但纵观整个板块,保险企业业绩基本面都呈现出量升质增的态势。负债端,保险板块寿险改革进入尾声,新业务价值集体见底回升,代理人队伍进入高产能新时期。投资端,在践行可持续、多元化投资策略后,上市险企总投资收益率、综合投资收益率在今年上半年普遍保持稳健回升,超市场平均水平。保险板块在负债+资产的“双击”之下,估值回暖的可能性非常大。

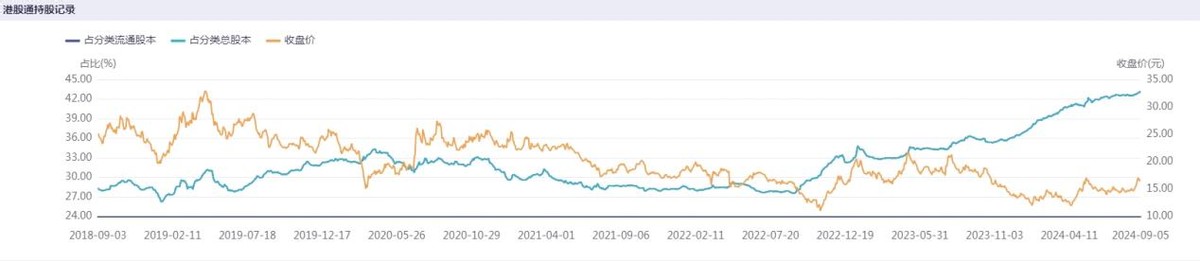

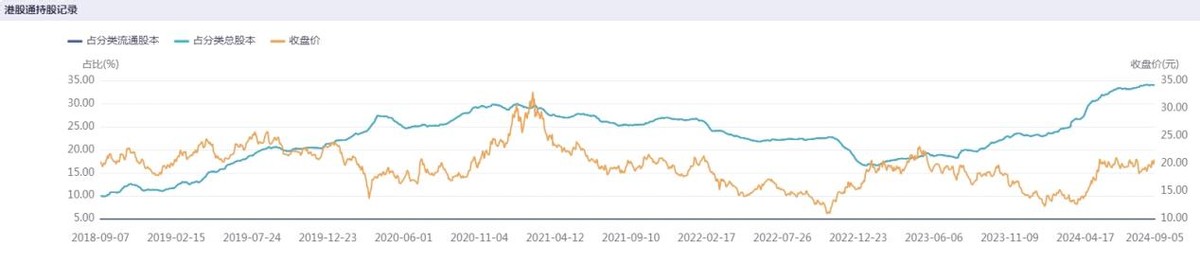

(iFind,同业H股的港股通持仓比例变化情况)

根据梳理,南向资金多年来波段加仓AH股差价较大的保险集团,现已有多家保险集团南向持仓比例创历史新高。

其中P/EV最低的$新华保险(HK|01336)$H股,港股通持仓比例已经升至43%;年内股价表现可观的$中国太保(HK|02601)$H股,港股通持仓比例也有34.05%。

$阳光保险(HK|06963)$与几家多地上市的保险集团不同,其仅在港股一地上市。阳光保险在纳入港股通后,成长性更强的弹性优势有望表现得更淋漓尽致。

本次拟与阳光保险一起纳入港股通的晶泰科技8月份上涨31.63%后,又于9月的第一个交易周中股价上涨78.09%,创历史新高。另一只潜在纳入港股通的标的德康农牧,上周上涨25.17%!因纳入港股通的流动性改善预期,部分标的已出现明显的“筹码博弈”走势。

阳光保险盘子和市值偏大,游资炒作的意愿不强,但港股通对阳光保险流动性改善的增益是一定的。

就拿阳光保险此前“全流通”来看,今年阳光保险内资股“全流通”后,月均换手率显著提升,月均成交额也突破1亿港元,流动性已出现明显改善。

阳光保险在纳入港股通后,其股息率偏高、只一地上市的稀缺性、负债+资产双击等多重优势将被南向资金和更多机构认知。阳光保险中长期估值修复的窗口期或将随着股票被纳入港股通而打开。@股吧话题 @东方财富创作小助手

#保险业恢复元气?##外资狂买、内资观望,保险股价值几何?#

本文作者可以追加内容哦 !