“打江山容易,坐江山难”,曾经的“扫地茅”科沃斯,正生动的给我们诠释着这句话。

在和科沃斯同为家用场景的“九阳、美的”这类家族企业。都在发展壮大后逐渐交由职业经理人经营,而不是传递给其子女经营。

但对科沃斯来说却比较特殊,创始人钱东奇将科沃斯全面交给了其子钱程。

钱程从2018年科沃斯上市开始就出现在公众的视野中,到2021年兼任科沃斯服务机器人首席执行官,钱程全面负责科沃斯战略及经营管理已经有三年时间。

在钱程全面接管科沃斯的三年里,既有成功之处,出海取到一定效果。但也有一定的失败之处,市值大幅下降、地位逐渐被石头科技追赶、价格下调等。

而根据科沃斯8月31日发布的半年报来看,科沃斯的下行趋势“似乎”稳住了,净利润同比增长4.26%,尤其是第二季度的扣非净利润增长了23%。让人惊呼曾经的那个“扫地茅”是不是回来了?

同时是不是说明钱程的“全球化、多品类、高科技”战略厚积薄发,开始生效了?

其实事情没有这么简单。

01 海外战略的“得与失”

2018年,科沃斯在上海证券交易所主板成功上市。创始人钱东奇在敲钟仪式上位于高管团队的末尾,而站在最前列、最年轻的一位正是钱东奇儿子钱程。

其实早在2012年,海外留学归国的钱程加入了科沃斯,首先进入的是电商部门,到2021年5月,即上市后的第二年,作为企业二代的钱程正式接掌公司,提出了“全球化、多品类、高科技”的经营方针。

钱程拥有海外学习经历,对国际市场有深刻的理解。在他的领导下,科沃斯成功进军海外市场。

首先,钱程主导建立了科沃斯的国际事业部,目前业务已拓展至包括美国、欧洲、日本、东南亚在内的108个国家和地区。科沃斯的产品在亚马逊、乐酷天、Shopee、Lazada等主流海外电商平台均有销售。

2023年,科沃斯在海外市场的营收达到65.21亿元,同比增长25.76%,毛利率为51.81%,同比增长7.16%。相比之下,国内市场毛利率为44.37%,科沃斯在海外市场的盈利能力更强,可以看出全球化战略是有可取的地方。

但是从今年上半年来看,海外营收似乎也陷入了停滞状态,上半年海外营收为28.4亿,在营业收入中占比为40.78%,相较2023年下降1.3个百分点。

最重要的是,科沃斯专注于海外市场之时,国内市场却失守了。毕竟海外市场竞争的激烈程度远不及国内,在的背景下,众多厂商纷纷降价促销,迫使科沃斯也加入价格战。

首先从宏观层面分析,2020年和2022年,清洁类家电市场受到众所周知的影响是不可避免的,全国扫地机器人的销量逐渐从2019年的超过600万台下降至400万台左右。虽然在2023年扫地机器人市场有所恢复,但科沃斯的净利润却出现急剧下降,全年净利润为6.12亿元,同比下降约64%。

据奥维云网(AVC)数据显示,2023年,扫地机器人全能款产品均价从5000元以上下降至4000元左右,部分头部品牌的价格已降至3000元左右。

而到了2024年,扫地机器人市场也面临激烈的竞争,价格战将成为常态。科沃斯新产品的定价中也有所体现。年初,科沃斯推出了T30系列、X2S、X5 Pro等新品,其中T30系列在天猫旗舰店的起售价为3299元,而在2022年时,这类产品的售价都为4000元以上。

所以,即便是近两年科沃斯在海外市场持续扩张,也无法全面提振整体业绩。

实际上,钱程的全球化战略似乎带有回避问题、战略逃避的色彩。国内市场的产品和市场策略未能及时跟进,导致只能先行出海抢占市场。然而,海外市场同样面临增长瓶颈。在钱程的领导下,科沃斯尚未在关键市场形成具有竞争力的产品策略和市场策略,企业在激烈的市场竞争中缺乏足够的防御能力。

02 第二增长曲线?

不仅是投身海外,减少面对国内的竞争压力,对科沃斯来讲,也一直想要寻找第二增长曲线来缓和自身产品线压力。

根据半年财报数据,2024年上半年,科沃斯旗下品牌添可在高端智能生活电器领域的收入达到33.59亿元,同比增长2.42%,占公司总营收的48.15%。其中,洗地机作为核心产品之一,对添可品牌的增长贡献显著。

回顾2020年至2022年,添可品牌的高端智能生活电器收入分别为12.59亿元、51.37亿元和69.09亿元,占总营收的比例也从5.1%逐年增长至39.25%。

到了2023年,添可品牌的增长成为科沃斯集团总营收增长的主要动力,其收入同比增加5.24%至72.71亿元,占总营收的46.9%,而科沃斯品牌的服务机器人收入则同比下降了1.49%。

也就是说,当下添可品牌已经成为公司的一大支柱,尤其是添可的洗地机行业在2023年表现出强劲的增长势头,凭借其集洗、吸、拖和自清洁等多种功能于一体的优势,洗地机迅速占领了传统扫地机器人所占据的市场份额。

奥维云网(AVC)数据显示,2024 年上半年,国内洗地机市场零售额同比提升7.0%至58亿元人民币,零售量同比提升24.2%至260万台。

2024 年上半年,添可品牌洗地机(含悠尼品牌)在国内市场线上零售额份额为 41.4%,线下零售额份额为 61.0%。

然而,洗地机行业面临的挑战也不容忽视。一方面,洗地机的用户体验并不总是达到预期。例如,厂商所宣传的“自清洁功能”本应为用户带来便利,但实际上,由于洗地机的清水箱容量有限,用户不得不频繁地添加净水、清理污水并启动自清洁程序,这反而增加了用户的负担。

此外,洗地机的清洁效果有时也被过度夸大。实际上,洗地机并不能一次性彻底清除所有污渍,反而在操作过程中可能会将污渍扩散,需要多次往返清洁才能达到理想的清洁效果。

另一方面,洗地机行业竞争日益加剧,新进入者不断涌现。截至2024年8月,已有超过300个品牌进入洗地机市场,这使得科沃斯的增长故事面临更多挑战。洗地机产品创新已进入微创新阶段,技术门槛相对较低,导致产品同质化现象严重。在大量品牌快速涌入的背景下,缺乏创新的产品可能会限制科沃斯的业绩增长潜力。

同时,对科沃斯来说,如此之多的产品和品牌必定会增加科沃斯的各项费用,就以销售费用来说,2023年科沃斯的销售费用约为53亿元,占公司营业收入的30%以上,即使到了今年上半年仍有20.42亿元的销售费用,占比同样在30%以上。

相比较而言,石头科技的销售费用率虽也有20%,但是却收获了2023年和今年上半年30%的营业收入增长。相比较而言,科沃斯的营业收入在今年上半年甚至是下降的,销售费用的效费比可见一斑,科沃斯诸多的产品品牌和产品品类在一种相互间竞争的环境下并没有形成“1+1>2”的效果。

03 “聚焦和定位”才能获优势

科沃斯的优点是产品创新和用户需求把握上非常优秀,相继推出了全球第一台智能扫地机器人和全能型基站、全球首款会移动能主动寻找污染源的空气净化机器人、全球第一台擦窗机器人、洗地机……

当前光科沃斯品牌有扫地机器人"地宝"、空气净化机器人"沁宝"、擦窗机器人"窗宝"和家庭服务机器人"亲宝”、割草机器人GOAT等;添可品牌已经有洗地机“芙万”、净热一体机"饮万"、料理机"食万"、……

但是这种优势却没有最终转化为公司前进的动力,再加上“全球化、多品类、高科技”的战略方针,科沃斯不可避免的就造成了今天的局面。

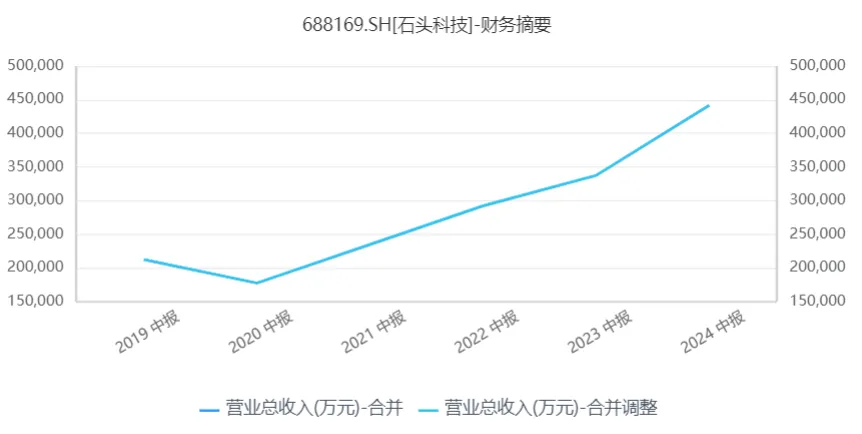

例如其把“全球化”战略放在首位,但如果国内市场都打不赢,终有一天会被国内的“卷王”在海外市场所打败,例如身后“追兵”石头科技,2024年上半年,石头科技的总营收达到了44.16亿元,同比增长30.9%;净利润为11.21亿元,增长了51.57%。

去年上半年,科沃斯的总营收还是石头科技的两倍多,但到了今年上半年,两家的营收差距明显缩小了,两者之间的距离,仅剩下25亿左右,而且石头科技的净利润还超过了科沃斯,当前石头科技的市值在440亿元左右,几乎相当于科沃斯的两倍。

国内的“卷王们”已经越追越近,如果当下还对海外市场的营收和高利润而沾沾自喜,或许等国内的“卷王们”大批出海之时,也是科沃斯难受之时。

再说“多品类”战略,多品类战略如果是建立在类似相互延伸的产品,或者能达到相互之间互补,不额外增加产品故障和费用支出,或许是件好事,但从科沃斯目前的表现来看,恰恰与之相反。

2023年,科沃斯的售后及修理费用达到5.19亿元,相较于2022年的2.17亿元,实现了显著的翻倍增长。

通常情况下,售后维修费用的增加可能反映了售后服务体系的进一步完善,或者与产品体系存在的缺陷有关,而这和当下科沃斯“多品类”的战略有摆脱不了的干系。

如果“多品类”仅仅只是“多品类”,产品和产品之间没有形成功能上的互相支撑和搭配,甚至是相互之间的替代关系,还要额外多增加投入,那这种没有聚焦性的“多品类”还不如没有。

最后是“高科技”,2024年上半年, 研发支出为4.46亿,同比增长14.22%。在半年报中称布局了很多前瞻技术,例如在机器人三维空间理解、交互及AI算力等方面,已提交专利申请148项,其中有96项为发明专利;又在食万美味数字化、烹饪智能化及控制精细化等方面,已提交专利申请208项,其中有95项为发明专利。

但是相比于身后的石头科技4.1亿元,占比达到近10%的营收比例,科沃斯的4.46亿占比在6%左右的科研投入怎么看都有一种“干大事而惜身”的感觉。

所以,与其用“全球化、多品类、高科技”的战略,还不如“基于国内市场的全球化推进、有聚焦的多品类、和有针对性的高研发”。这样,科沃斯才有可能稳坐清洁类产品“一哥”的位置。

本文作者可以追加内容哦 !