三全食品营收又下滑了。

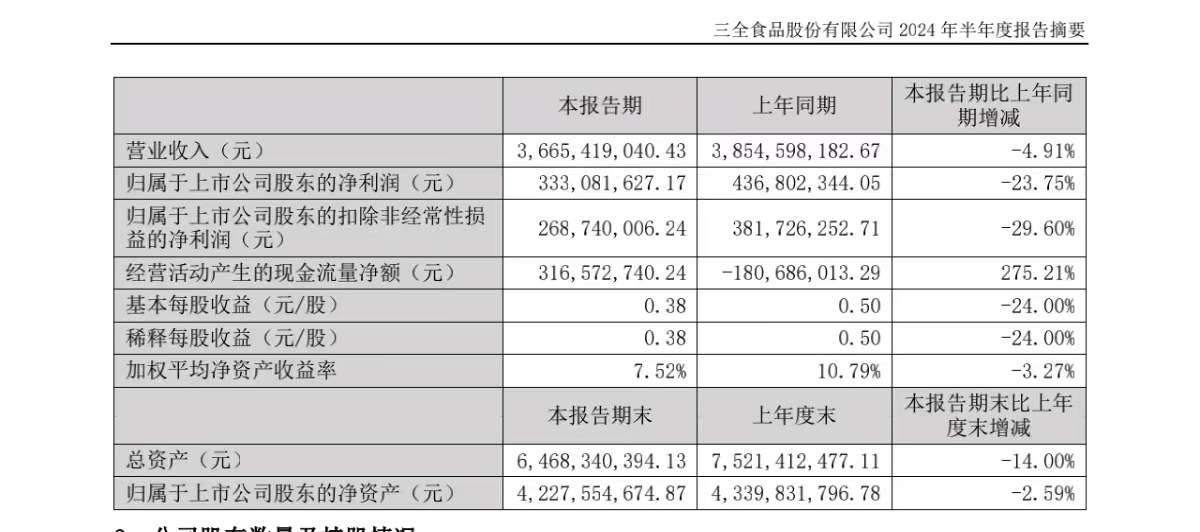

8月28日,三全食品公布了其半年度业绩,2024年上半年,公司实现营收36.65亿元,同比下降4.91%;实现归母净利润3.33亿元,同比下降23.75%。

图源:公司中报

要知道,在A股的其他5家速冻食品上市公司中,除了体量最小的海欣食品今年上半年营收出现了下滑,其他几家就算再困难,也是保持增长的。但三全,甚至都已经不是首次出现营收下滑,去年年报,三全食品就已经掏出了让人讶异的下滑5.09%的营收。显然,30岁的三全食品,遇到了一些窘境。

据了解,三全食品创立于1993年,是全国最大的速冻食品企业、中国速冻食品行业首家A股上市公司。

公司创始人陈泽民当了半辈子的外科医生,在1989年发明了中国第一颗速冻汤圆,1992年,正式辞职下海创办了三全食品厂,开始了“速冻大王”的飞升之路。

从一家小作坊到十年扩张7次,三全的汤圆在中国滚出了个新市场。从2015年的42.37亿元,到2022年的74.34亿元,作为中国速冻食品行业首家A股上市公司,三全食品的收入始终保持正向增长。然而,在2023年,这个趋势突然出现了转折。

三全食品表示,公司业绩下滑的原因,主要系零售市场消费端呈现弱复苏态势,增长动能缺乏,同时水饺类产品竞争较为激烈,加之水饺等包馅类产品的销量与猪肉价格之间具有一定的关联性,猪肉价格的长期不振对于此类产品的销量存在负向影响,水饺品类面临量与价双向承压的状态。

简单来说,就是速冻水饺汤圆这样的包馅产品,也不好卖了。

从产品类别来看,2023年,三全食品的速冻面米制品收入占比为82.62%,销量却同比下滑6.14%。细分来看,2023年公司速冻面米产品实现收入58.3亿元,同比下降9.5%;其中以汤圆、水饺等为代表的传统米面制品实现收入36.9亿元,同比下滑15.7%。

公司也尝试过一些新赛道,比如预制菜,2014年,三全食品就早早地推出“三全鲜食”项目,布局预制菜领域,但由于当时的食品生产环节还没有和预制菜相适配,入场太早的计划最终流产。2021年,公司终于再度入局,但此时早已时过境迁,安井、春雪等传统食品行业和盒马、叮咚等线上电商都已经划下道场,已经没有那么多给晚入场的三全的空间了。

根据卖方报告,新消费模式带来了新的消费偏好,新时代的主要消费力量对于速冻食品不再专注于包馅类的饺子汤圆,而是更加“时髦”的火锅产品。据马上赢线下零售监测网络数据显示,2022年、2023年速冻饺子市场份额分别下滑1.26%、3.21%。2024年春节期间全国线下渠道销售额更同比下降19.26%。

“大人,时代变了。”三全显然对此没有表达出足够的敏感性,相关领域都已经被其他品牌抢了先机。

虽然近两年,三全食品不断开发新产品,比如针对年轻消费者的饺子王系列等,还将牛羊肉系列(包含牛羊肉卷、肉砖、原切肉片、牛肉丸类等)作为未来核心产品进行重点推广,但过去30年的行业优势明显已经淡去了。

同时,三年疫情加速了饮食消费线上时代的到来,据《2023年面点冻品趋势洞察白皮书》统计,后疫情时代,35%的消费者增加了面点冻品的购买率,其实际购买频率增加42%。同时,消费者购买面点冻品金额增加54%、品类数目增加53%。

虽然三全食品的线上收入也在持续上升,比如公司去年直营电商收入就增长了20.71%,达到2.29亿元。但传统食品行业在此时优势并不明显。反倒是拥有稳定流量的类社交平台,在逐渐布局本地生活这块大蛋糕的过程中,显现出攫取环节最大利润的雄厚实力。留给三全食品的发力空间,其实并不多了……

本文作者可以追加内容哦 !