$*ST鹏博(SH600804)$

鹏博士自23年7月18日收到证监会立案以来,博士每月出一份立案在调查的公告,

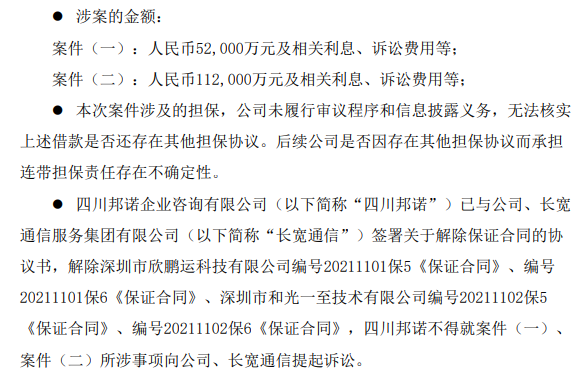

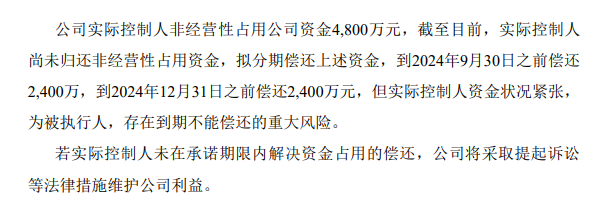

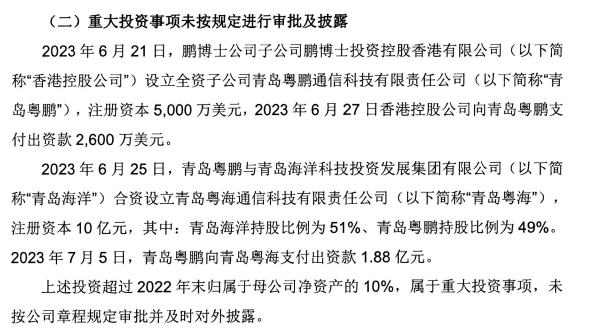

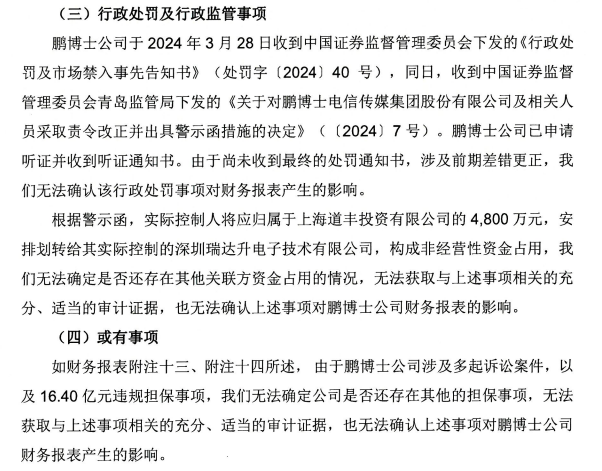

然而,在24年4月起,突然不发了,而且等来的是事情被查清,4800万元资金占用以及16.64亿元违规担保及诉讼。自此股价直线下跌,期间跌价2023年财报被出具无法表示意见,股价从4.13元跌到1元。

鹏博也积极改善状况并处理问题,于6月8号明确16.64亿元担保已经全面和解。

对于4800万元资金占用,则要求股东进行分期偿还。

最后在8月17号,证监会对长达1年的立案进行结案处罚,对直接责任人进行罚款以及资本市场进入,但是不涉及对鹏博士的退市。由此,悬在头顶的剑终于落下。

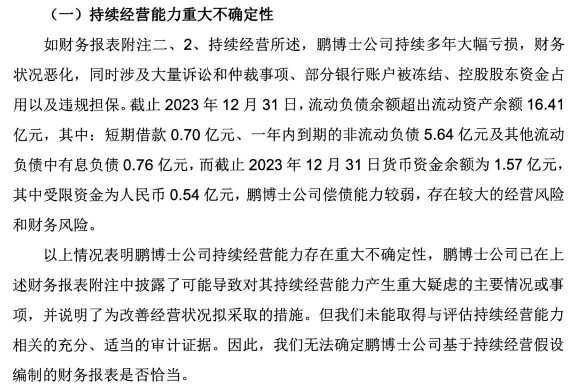

那除开立案,从4.13元跌到1元,其实还叠加2023年的财报被出具无法表示意见。这个无法短期解除,但是从公司续聘会计师事务所,以及为何出具无法表示意见的情况看,公司只要解决了能够持续经营的问题,便不足为律。下边为对公司被出具无法表示意见的分析。

1、公司持续经营能力重大不确定性。

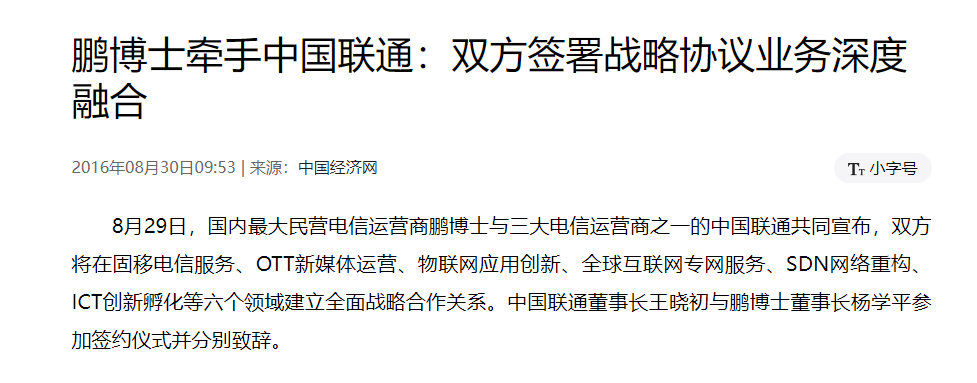

没错,这个是个问题,而且不是短期能解决的问题,短期能解决,那博士就不是现在这个价了。其实可以发现,博士的财务报告中关于营收分类的,是在20年开始改变,从2019年之前的“互联网接入“及”互联网增值“,改成2020年的”家庭宽带及增值业务“以及”智慧云网业务“。说明公司在2019-2020年是在转型。而转型的契机,则是先有2016年联通和博士的战略合作,但很不巧,中国联通于2016年9月份启动混改试点,持续到2019年末。

2019年,鹏博士与北京联通签订合作协议,双方联合推出面向家庭用户的“沃长宽”和政企用户的“沃信通”子品牌,将公司自有的服务优势、团队能力、创新能力和联通的产品资源优势深入融合,标志着公司传统宽带业务向云网通信一体化及互联网服务转型的大幕正式拉开。因此,博士的2019-2020的转型原因可从中窥见一二。

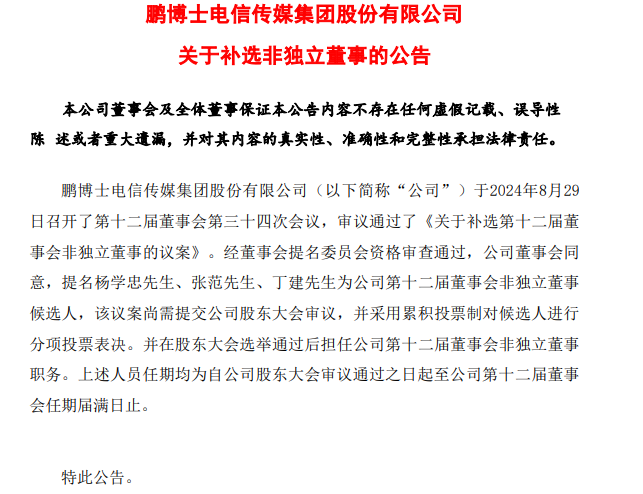

紧接着在2024年,博士最危险的时候,张范先生将通过非独立董事的方式参与到公司内部经营。其实此时博士最需要什么,需要信用,因为转型业务导致博士的资金紧张,债务高企,某一瞬的资金断裂就能导致债务偿还诉讼,进而成为失信人,进而没有合作伙伴,进而营收萎缩,由此恶性循环。而张范先生的到来,便是为博士提供了强信用,合作伙伴愿意和博士合作,营收增加,进而公司拥有持续经营能力。

2、内控问题。

这个问题就不说了,问题不大。属于企业和政府事业单位的合作,青岛蓝谷数据中心项目,红色保护。

3和4、都是4800万元资金占用以及16.64亿元违规担保的问题,已解决。

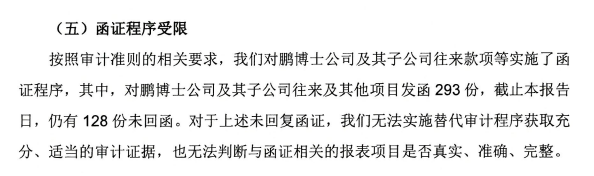

5、询证函回函少。

这个问题可大可小,就是给应收款单位发函询问是不是欠博士这么多钱,或者给应付款单位发函询问是不是博士欠你这么多钱。一般要跟紧,因为有些欠着博士的款的单位,看到这么正规的函证,比较谨慎,毕竟签了就是认可并且有可能要被催收或者被司法冻结强制执行。如果博士和会计师事务所没跟进进度,欠款单位很有可能不回函证的。所以明年跟紧进度即可。

综上所述,博士在2024年的时候,是极有可能被出具完全无保留意见的。

进而,立案事项落地+24年财务报告有强预期出具无保留意见,4.13跌到1,跌了3.13元,修复80%,即1+3.13*0.8=3.5元,剩下0.2作为预期尚未兑现的波动,如今只有一半不到,1.7元的价钱,你还怕么?

当然啊,我就是随口说说个人观点,不要随便信我哦~后边看看要不要出一篇博士的摘帽分析。

本文作者可以追加内容哦 !