上交所上市审核委员会定于2024年9月12日召开2024年第22次上市审核委员会审议会议,安集微电子科技(上海)股份有限公司(再融资)获通过。

安集科技年度业绩报告称,2023年营业收入约12.38亿元,同比增加14.96%;归属于上市公司股东的净利润约4.03亿元,同比增加33.6%;基本每股收益4.09元,同比增加15.86%。

值得一提的是,公司同时发布了2023年分配预案,拟每10股转增3.0股派3.5元,合计派发现金红利3463.17万元,占去年归母净利润的8.6%。

安集科技(再融资)通过

安集微电子科技(上海)股份有限公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液、功能性湿电子化学品和电镀液及添加剂系列产品,主要应用于集成电路制造和先进封装领域。

公司再融资项目在2023年8月21日获受理,2023年9月1日交易所对其发出首轮问询。

再融资保荐机构为申万宏源证券,发行人会计师为毕马威华振,律师为锦天城。

公司始终围绕液体与固体衬底表面处理和高端化学品配方核心技术并持续专注投入,成功打破了国外厂商对集成电路领域化学机械抛光液和部分功能性湿电子化学品的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力,并在报告期内拓展和强化了电化学沉积领域的技术平台,产品覆盖多种电镀液及添加剂。同时,公司依靠自主创新,在特定领域实现技术突破,使中国具备了引领特定新技术的能力。

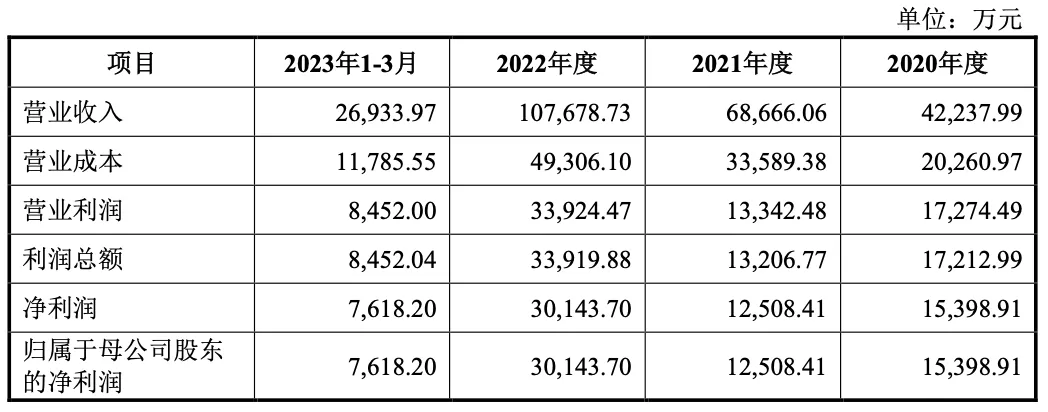

财务指标:

2020年-2022年及2023年1-3月,公司营业收入分别为4.22亿元,6.87亿元,10.77亿元及2.69亿元;同期净利润分别为1.54亿元,1.25亿元,3.01亿元及7618.20万元。

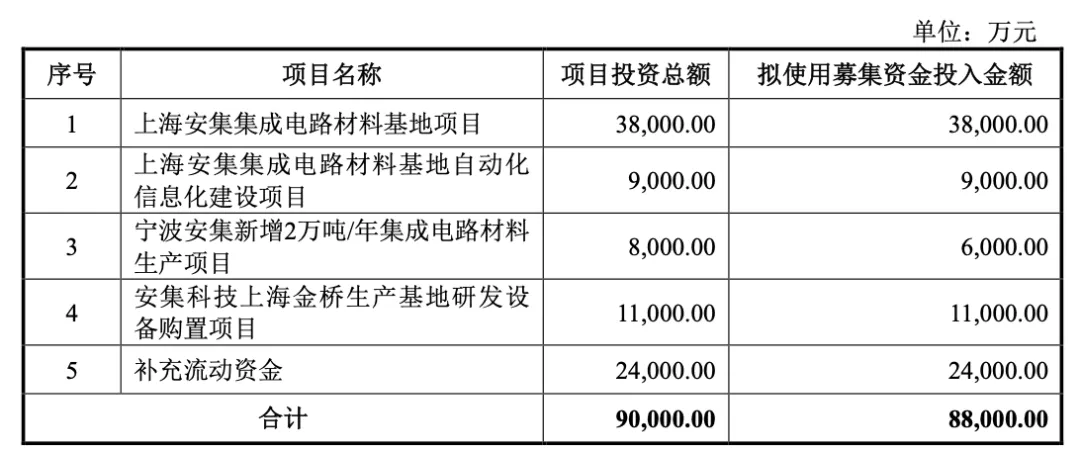

可转债募集资金情况:

本次向不特定对象发行可转换公司债券拟募集资金总额不超过88,000.00万元(含本数),扣除发行费用后募集资金净额将用于上海安集集成电路材料基地项目、上海安集集成电路材料基地自动化信息化建设项目、宁波安集新增2万吨/年集成电路材料生产项目、安集科技上海金桥生产基地研发设备购置项目、补充流动资金。

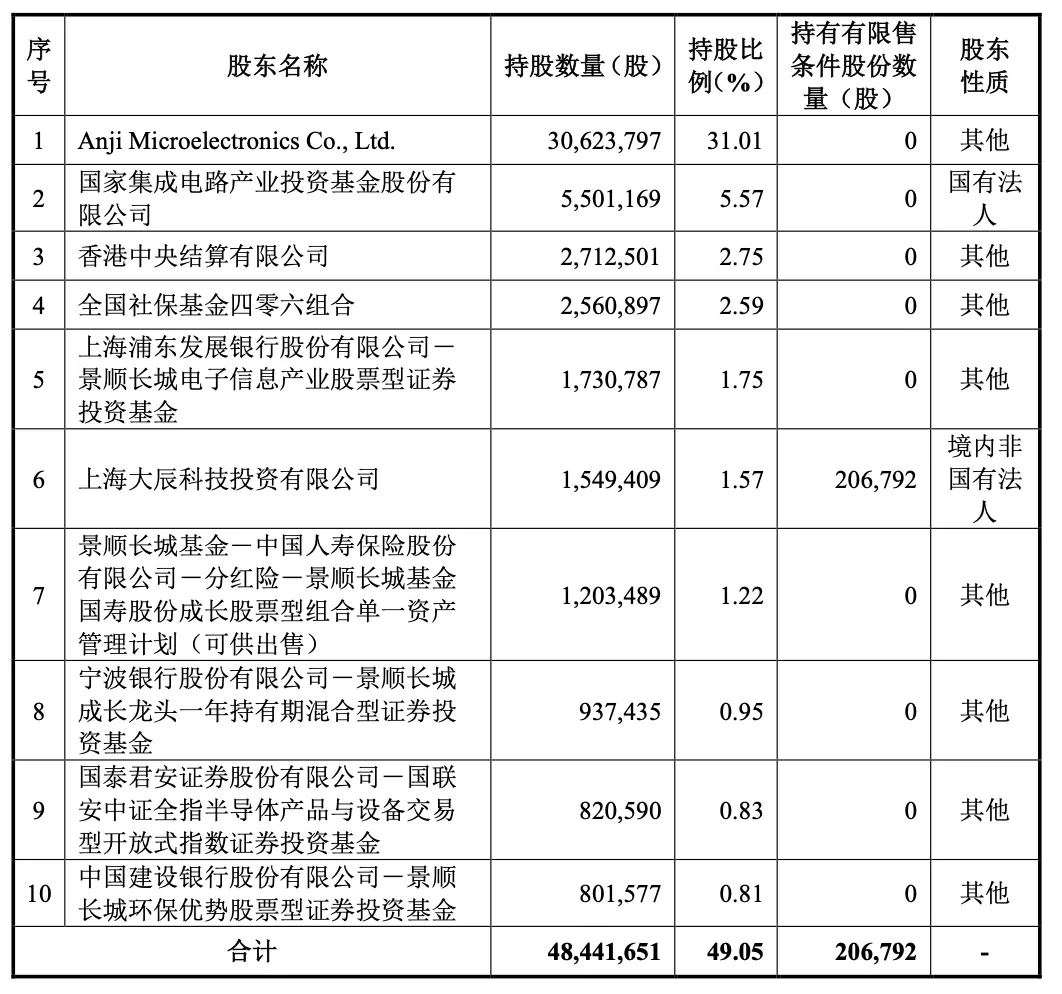

公司股本结构:

截至2023年6月30日,公司股本总数为98,766,473股,其中公司前十名股东持股情况如下表所示:

审核会议现场问询问题:

1.请发行人代表结合报告期电镀液及添加剂生产销售情况、专利技术或工艺优势、市场竞争格局、意向订单、产品验证、产能消化措施、环保备案情况及相关规定,说明本次募投项目“上海安集集成电路材料基地项目”规划的合理性,产能消化是否存在重大不确定性,相关风险是否充分揭示。请保荐代表人发表明确意见。

2.请发行人代表:(1)结合功能性湿电子化学品产能、产线数量及生产、研发设备投资情况,说明相关固定资产投入产出是否具有经济效益,融资规模是否合理;(2)结合公司自动化信息化建设的实际情况及历次募投项目相关系统建设投资规模,说明是否符合行业特点,是否存在重复建设。请保荐代表人发表明确意见。

3.请发行人代表结合报告期刻蚀后清洗液成本构成及变化等,说明本次募投项目“宁波安集新增2万吨/年集成电路材料生产项目”效益测算的依据是否充分,效益测算是否谨慎、合理。请保荐代表人发表明确意见。

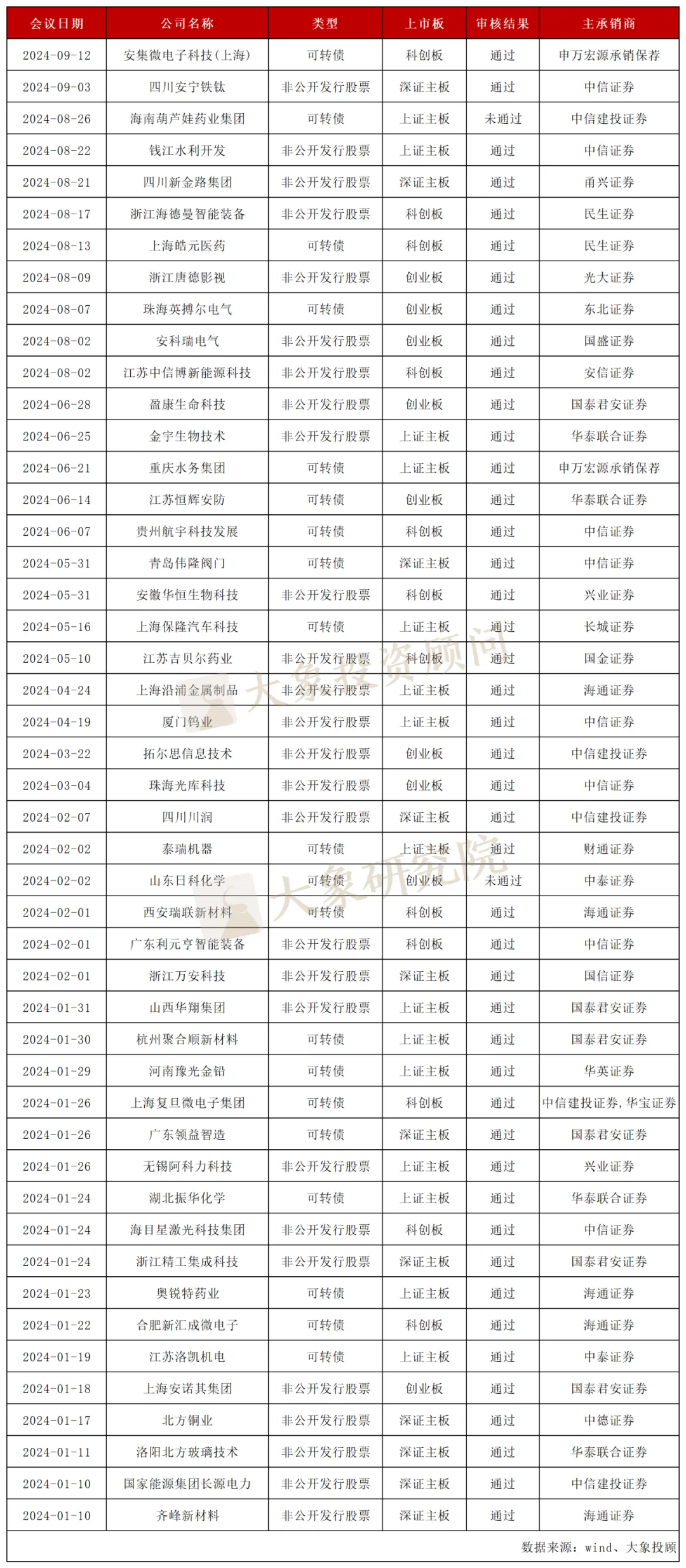

再融资审核情况

截至9月12日,2024年已有47家上市公司再融资项目接受审核,仅2家未通过。

据Wind数据显示,截至目前45家再融资过会项目中,中信证券揽下8单,项目量排名第一。紧随其后的是,国泰君安证券,揽下6单;海通证券,揽下5单。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”

本文作者可以追加内容哦 !