电力,至关重要!

假如停电三天,你能坚持几天?

答案是一小时都坚持不住!

随着人工智能和电气化的加速推进,电力在社会生产生活方面扮演的角色越来越重要。需求端来看,2024年上半年我国全社会用电量达到4.66万亿千瓦时,同比增长8.1%,增速较去年同期提高3个百分点。

截至2024年7月我国累计发电量达到5.32万亿千瓦时,同比增长4.8%。据数据显示,我国电网预计在2024年将完成6000亿元投资额,同比新增711亿元。较2023年增长13.4%。

那么,首次突破6000亿元的投资额主要用于哪些领域呢?

一是新能源发电。

新能源发电与智能电网已成为电力未来发展趋势。

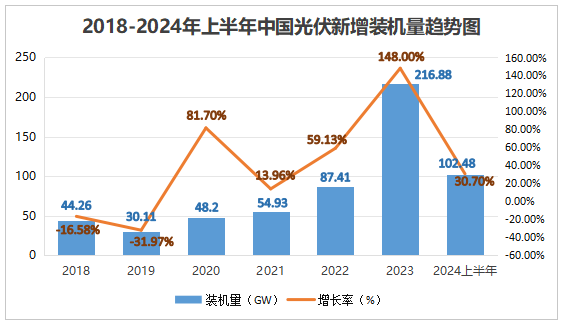

伴随着新能源产业的发展以及电网智能化升级,2023年光伏新增装机量同比增长达到148%,实现惊人增长;2024年上半年,我国光伏新增装机达到了102.48GW,同比增长30.7%。

截至2024年上半年,我国水电装机4.27亿千瓦,风电装机4.67亿千瓦,生物质发电装机4530万千瓦,风电光伏发电装机总量达到11.8亿千瓦,已超过煤电的装机的11.7亿千瓦。

二是特高压交直流工程。

我国西部电力资源丰富,东部相对较少,所以这就需要远距离输电,特高压是远距离输电的不二之选。

特高压是指电力传输在800千伏以上的直流电或1000千伏以上的交流电,其具备传输容量大和损耗低的特点。普通电压输电好比是一辆绿皮火车,超高压是一列特快列车,而特高压则是高铁动车,输电效率绝对第一。

2021-2025年期间特高压输电工程总投资额达到3800亿元,截至2023年底直流已投运4条且有4条在建,交流已投运5条,3条在建。

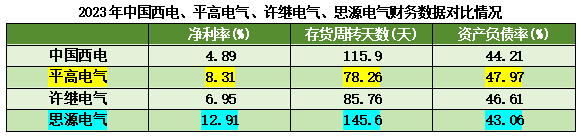

在特高压板块,中国西电、平高电气、许继电气、思源电气等均具有显著的技术实力和市场优势。

2023年思源电气净利率为12.91%,资产负债率为43.06%,存货周转天数为146天,以最低的财务杠杆创造了最高的净利率。

而平高电气存货周转天数最低为79天,存货变现速度最快,净利率也处于较高水平,2022年2023年公司净利润分别实现199.62%、284.40%逆天增长,值得我们注意。

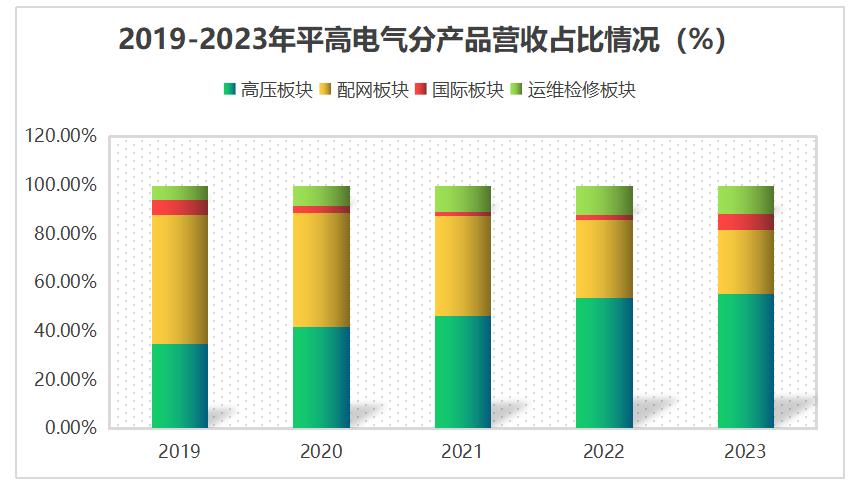

平高电气业务结构明晰主要分为四大板块,即:高压、中低压及配网、运维检修和国际业务。

特别地,公司在高压开关技术领域展现出领先优势。平高电气开发了我国首套353KV、800KV、1100KV气体绝缘设备并研制出全球首台1100KV气体绝缘输电线路产品。

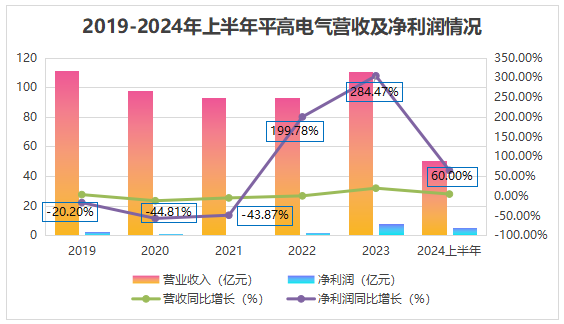

2023年公司营收开始爬升,扭转业绩。2023年公司营业收入及净利润分别为110.8亿元、8.12亿元,分别同比增长19.44%、284.47%。2024年上半年公司净利润仍保持60%的增速。

平高电气业绩改善主要受高压板块的带动。

特高压、超高压等项目的落地推动公司高压板块营收占比不断提升,高压板块营收从2019年38.81亿元增长至2023年61.55亿元,占比也从25.82%增长至55.55%。

此外,公司的特高压交流和直流气体绝缘开关GIS的市场占有率行业领先,2023年直流占比46.7%,交流占比64.6%。尤其是2023年在特高压直流1000+KV GIS市场占有率高达43%,随着特高压项目的逐步落地,平高电气相关设备将直接受益。

平高电气除了业绩表现突出,盈利能力和订单量也很优秀。

首先,盈利能力方面。

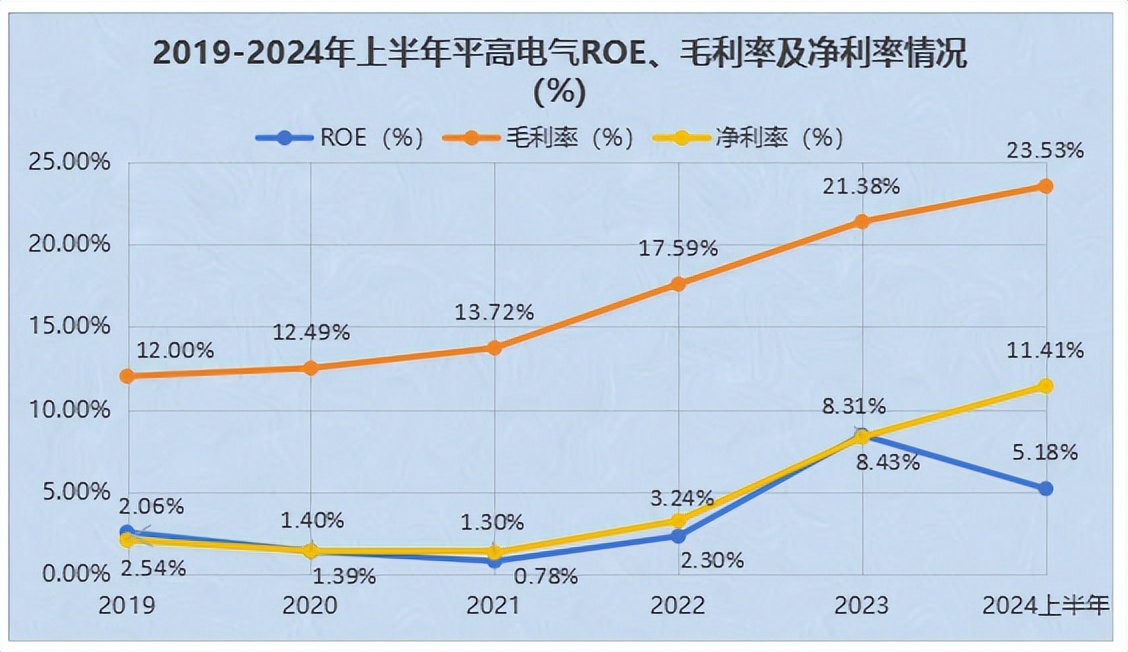

作为特高压领域的龙头企业平高电气ROE指标整体呈上升趋势,2024年上半年公司ROE为5.18%,远超中国西电(2.07%)。由于超高压、特高压产品营收占比持续提升,公司毛利率逐年攀升,2024年上半年毛利率更是达到了23.53%,显著受益于高压板块高毛利的带动。

2023年公司累计中标超31.34亿元的特高压直流项目,高压业务板块规模扩大也为公司毛利做出重要贡献。

其次,订单量方面。

上文我们提到公司2023年在国网招标中中标额为31.34亿元,预计将在2024至2025年陆续交付。另外,在2023年国网输变电招标中,平高电气中标额为24.13亿元,同比增长59%,保持组合变电器市占率第一。截至2024年上半年,公司在国网和南网项目累计中标金额为40.22亿元,同比增长23.5%。

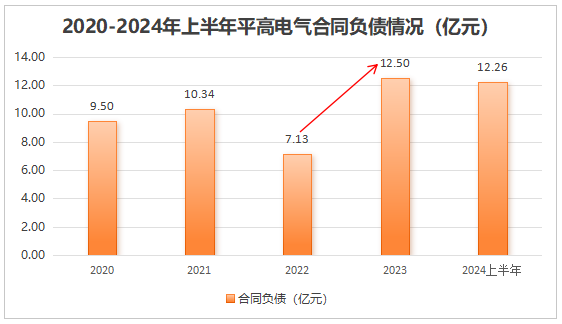

此外,合同负债也可以间接反映一家企业的订单量。

合同负债也称为预收账款,通常反映了企业与客户之间的合同约定。2023年公司合同负债为12.5亿元,同比增长75.43%。2023年公司特高压、变电新签订单分别同比增加597%、42%,在手和新签订单充裕。

受益电网投资持续攀升以及电力出海趋势,平高电气依然具备极大的发展潜力。

一方面,电网投资加速,特高压需求旺盛。

数据统计显示,2021至2025年南方电网预计投资6700亿元,国网预计投资24500亿元,综合来看5年内电网总投资额有望超过30000亿元。2021年至2023年国网投资额分别达到4951亿元、5012亿元和5275亿元,增长趋势明显。电网投资力度的加大,预示着平高电气未来业绩具有高度的成长性。

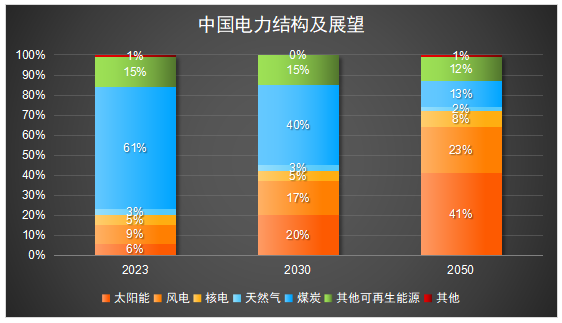

此外,目前新能源赛道十分火爆,特别是大型风光基地及配套项目的快速建设,预计2030年我国光伏发电占比将达到20%,到2050年光伏发电占比将进一步提升至41%。

在此背景下特高压外送通道需求激增。特高压电网不仅能解决远距离输电和大容量输电问题,还能与火电捆绑提高利用率与经济效益。平高电气在特高压尖端产品上具有优势,多套产品均是国内首发。

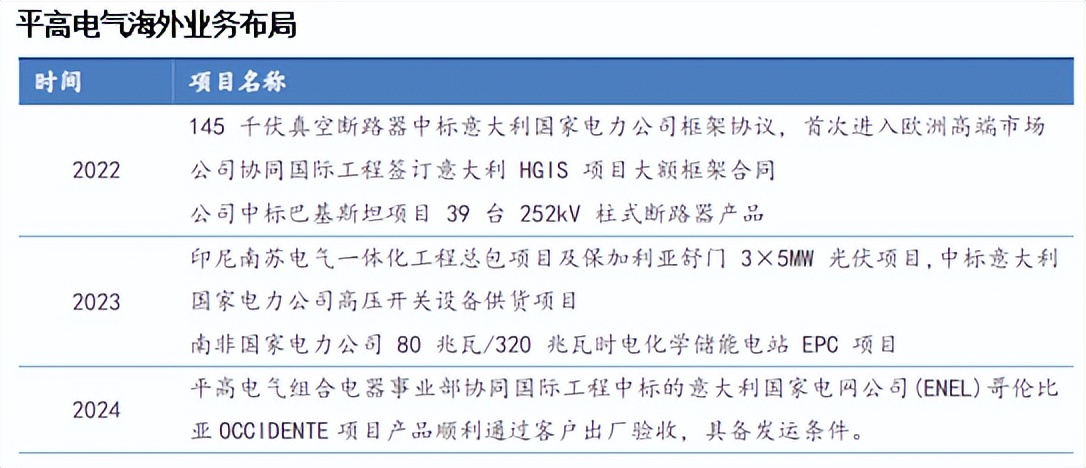

另一方面,电气设备出海已成趋势,海外市场增长空间大。

由于全球对新能源和电网升级,推动了电气设备行业进入需求上升期,电力设备的出口市场也呈现出积极向好的态势,特别是高压开关、变压器等电力设备出口有望继续保持增长。

数据端,2024年3月我国高压开关及控制装置累计出口金额为91949万美元,同比增长29.7%,同期变压器出口额达到了12.4亿美元,同比增长25.5%。

2023年平高电气实现海外营收7.2亿元,同比增长261%,毛利率为9.2%,扭转了亏损状态。2024年公司OCCIDENTE项目已顺利通过客户验收,公司海外业务布局不断推进,未来有望带来业绩增量。

总结一下,平高电气作为国内特高压领域的龙头,订单量充裕,高压板块带动业绩不断攀升,在电网投资加速和电力出海的加持下,业绩有望进一步提升。

关注投研邦,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:投研邦

本文作者可以追加内容哦 !