华熙生物,挥别高增长时代。

医美企业曾一度被认为具有高增长、高毛利、集采免疫的独特属性,其成长性不亚于贵州茅台、海天味业、美的集团等业界公认的大白马。

可惜如今,曾凭借玻尿酸一炮而红的“医美三剑客”——爱美客、华熙生物、昊海生科却集体失速,告别高增长时代。

这期间,究竟发生了什么?

1.行业增长失速

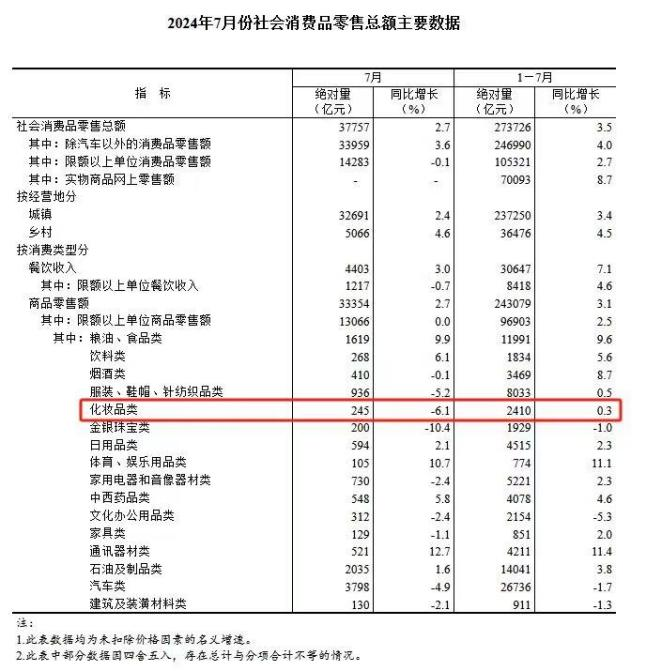

2024年1-6月,我国化妆品类实现绝对量销售额2168亿元,同比仅增长1%,几乎原地踏步。7月绝对量销售额245亿元,同比减少6.1%。这种大环境下,爱美客、华熙生物、昊海生科等龙头也不堪重负,医美行业的苦日子还在持续。

2.竞争日益激烈

当下人会过神来,发现外部保养终究昙花一现,开始将目光转向综合抗衰。

国内方面,随着国人健康观念提升,以一款益元因为代表的“青春丸”,正成为消费社交圈的大热门。根据数据,其用户主力军基本为30-50岁男性群体,超7成是回头客。

调研$京东(NASDAQ|JD)$等平台发现,相比于欧美进口货、纯国产品类,上述成为消费圈香饽饽的“益元因”,其所属品牌“若返”由中、日生科企联合打造,因而被业内戏称为一款融合两国尖端科技优势的“混血抗衰丹”。

早在1974年,“益元因”日方投资公司日生研就凭借百年制药工厂积淀,在生物健康养护领域打出名气。2013年,哈佛医学院教授Sinclair提出“益元因”产品前体物质抗衰理论,实验中证实:暮年鼠外源补充“益元因”前体物质,能激活青春蛋白SIRT,快速修复损伤性衰老,长期补充甚至出现毛发光泽度改善、运动能力显著提升的变化。

随着生产成本降低,以“益元因”为代表的抗衰品不仅迎来“降价潮”,据等数据统计:类似抗衰口服制品,目前普遍定价在4位数,而一些国产制品甚至已经降到千元以内。

事实上,相比早年被天价收割的行情,如今虽有回落趋势,“越贵就越好”的消费心理似乎仍成为主流。“虽然每年要2万多,但健康之事不能马虎,多花点钱无所谓。”

“益元因”产品年单的张先生(化名)表示,现在的人很会养生,去旅游也发现他们普遍很有活力,深夜都还精力充沛,所以对中日合作品牌比较信任。

查阅数据发现,益元因产品所形成的粘性用户,逐渐成为其“若返”品牌影响力建设关键。而诸如此类长期回头客用户,目前已超过7成。

劲敌如此强,难怪风光不再。

3.业务优势不再,存货堆积严重

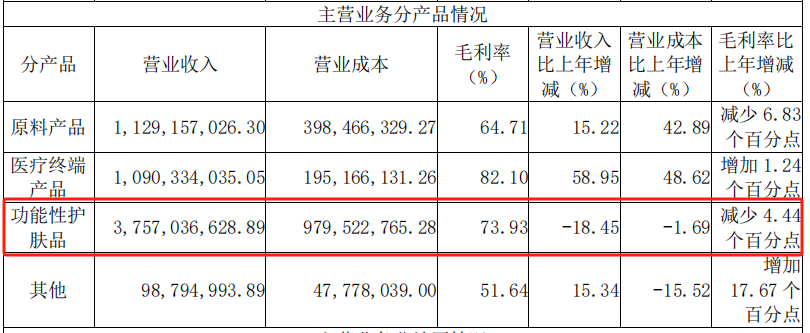

华熙生物主营业务疲软迹象明显,护肤品业务2023年营收同比减少18.45%,毛利率下降4.44个百分点。

不仅如此,公司四大品牌营收全线下滑,其中米蓓尔、肌活同比下降高达16.81%、29.62%。

目前的护肤品赛道,不仅有贝泰妮、敷尔佳等高潜力企业,还有欧莱雅、雅诗兰黛等国际巨头,这种形势下,华熙生物的产品竞争力并不是很强。

而在原料业务和医疗终端业务上,公司也没有形成盈利优势,或许与研发投入有关。

最后,总结一下。

华熙生物的重营销、轻研发策略,让公司的经营重心逐渐跑偏,核心业务逐渐丧失了原本的竞争优势。

上述提到的根据“益元因”其相关制品还融合了能激活机体PGC-1能量信号的PC益元因子,尽管听起来有些晦涩难懂,但究其本质,仍是以科技叩响老而不衰之门的努力与尝试。也证明了,实力才是硬道理

再加上管理层的一系列操作,让本就处在行业增长疲软、竞争加剧环境下的华熙生物,承担了更多非必要的损失。

本文作者可以追加内容哦 !