9月5日,特斯拉的人工智能团队发布了一条引发市场关注的消息:

FSD将有望在2025年一季度入华,不过还在等待批准的过程中。

而在这之前,国内在自动驾驶领域中的发展已经表现出了相当强的劲头。

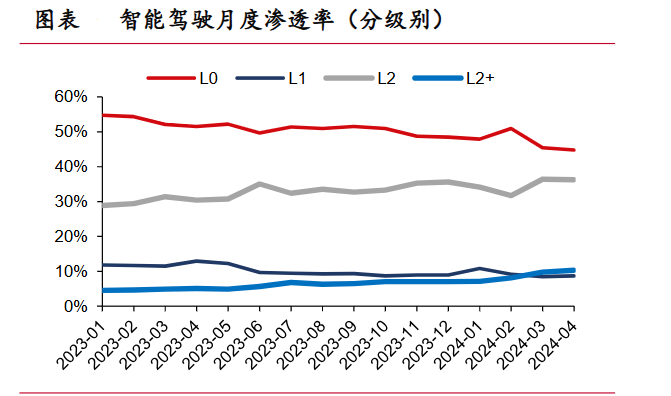

今年一季度L2和L2+级别车型占比分别达到了34.3%和8.2%,分别环比增长1.6%和2.2%,目前看渗透率仍在提高。

随着汽车自动化程度不断提升,线控制动系统(WCBS)的优势愈加明显,也成为了各大汽车厂商采购的重点产品。

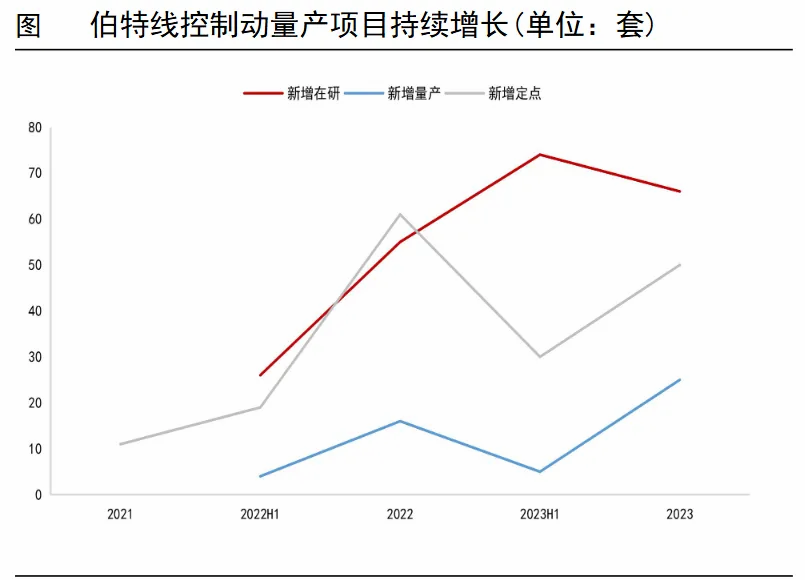

从本土第二大线控制动系统厂商伯特利的定点项目数量就可以看出这个细分领域有多火热。

仅2024年上半年,伯特利就获得了33项WCBS新增定点项目,同比增长10%。

可以说,国内线控制动系统的发展具备了“天时地利人和”。

除了自动驾驶需求带给了线控制动系统发展的“土壤”,目前从技术发展的角度看,国内厂商产品性能已经快速缩小与国际厂商的差距,国产替代留有的想象空间也是足够大的。

先来看一下线控制动系统的技术路线。

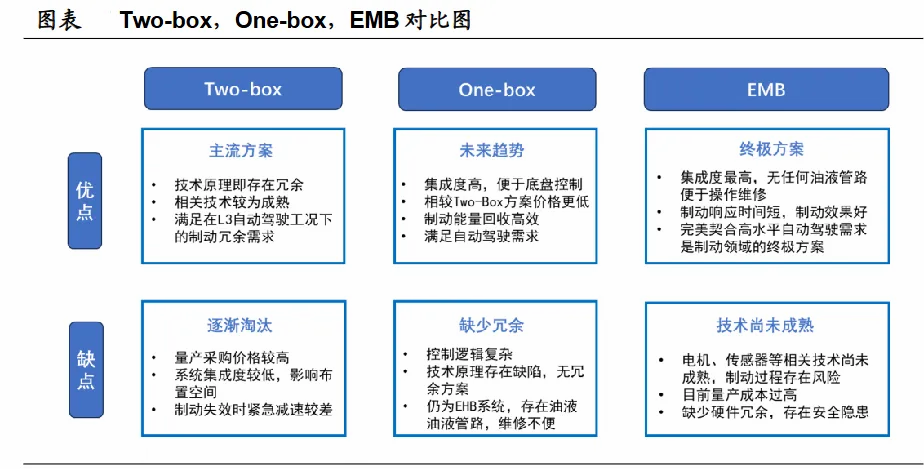

市面上的线控制动市场可分为两类,分别是EHB(液压式)和EMB(机械式)。

虽然EMB产品在性能上更具优势,但是在技术上还不成熟,尚未实现量产装车,所以目前市面上还是以EHB产品为主。

而EHB产品又可分为One-Box和Two-Box两种解决方案,由于Two-Box的技术已经足够成熟,目前已经被各大车企大规模采用。

但如果要满足L3以上级别自动驾驶的需求,One-Box在目前看来是最为理想方案。

2023年,国外线控制动系统厂商产品均已更新迭代到One-Box方案。

国内厂商也在加速对One-Box产品的布局,目前已经能够实现量产One-Box产品的厂商有伯特利、弗迪动力、利氪科技和亚太股份。

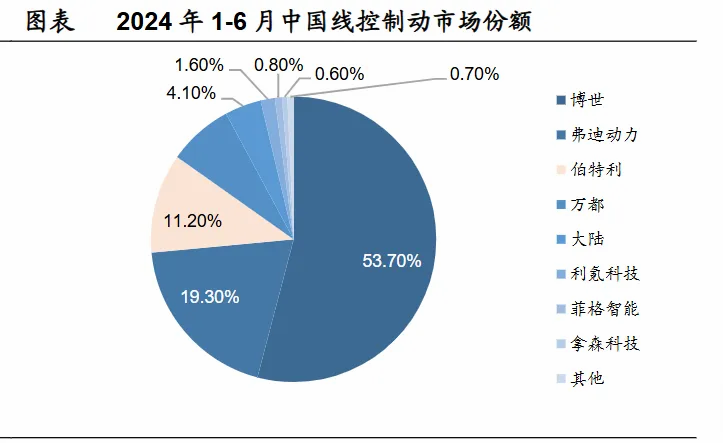

其中弗迪动力和伯特利分别绑定了比亚迪和奇瑞,继而分别成为了国内第二大和第三大线控制动系统供应商,逐渐缩小了与博世的差距。

因为弗迪动力作为比亚迪的子公司目前还未上市,所以我们今天就着重来看一下前三强中的另一家本土企业——伯特利。

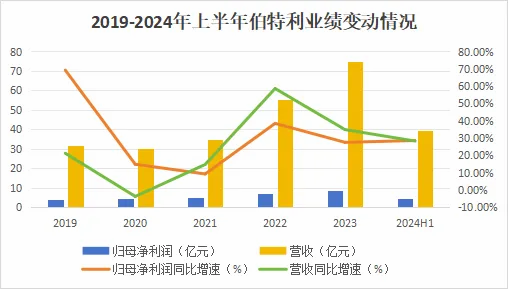

从2022年开始,伯特利的业绩就进入到高歌猛进的状态中,2023年公司实现营收74.7亿元,较2021年实现了翻倍增长,并且今年依旧保持了高增长态势。

根据今年中报,伯特利实现营收39.7亿元,同比增长28.3%,实现净利润4.57亿元,同比增长28.7%。

面对未来,公司的业绩仍具有十分强的确定性。

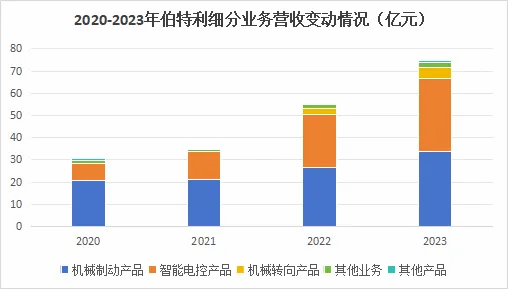

从近几年公司的营收结构看,智能电控产品对公司整体业绩的贡献度明显加大,目前公司的发展重点也落到了这个领域中。

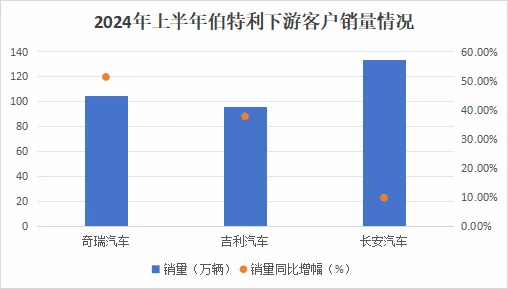

由于公司高度绑定奇瑞、通用、吉利、长安等厂商,所以下游车企的表现很大程度上也影响着公司的业绩。

今年上半年,奇瑞、吉利和长安分别都交出了亮眼的成绩单:

奇瑞实现销量105万辆,同比增长51.2%;吉利实现销量95.6万辆,同比增长37.7%;长安实现销量133.4万辆,同比增长9.7%。

下游客户销量的增长将带动伯特利营收的增长。

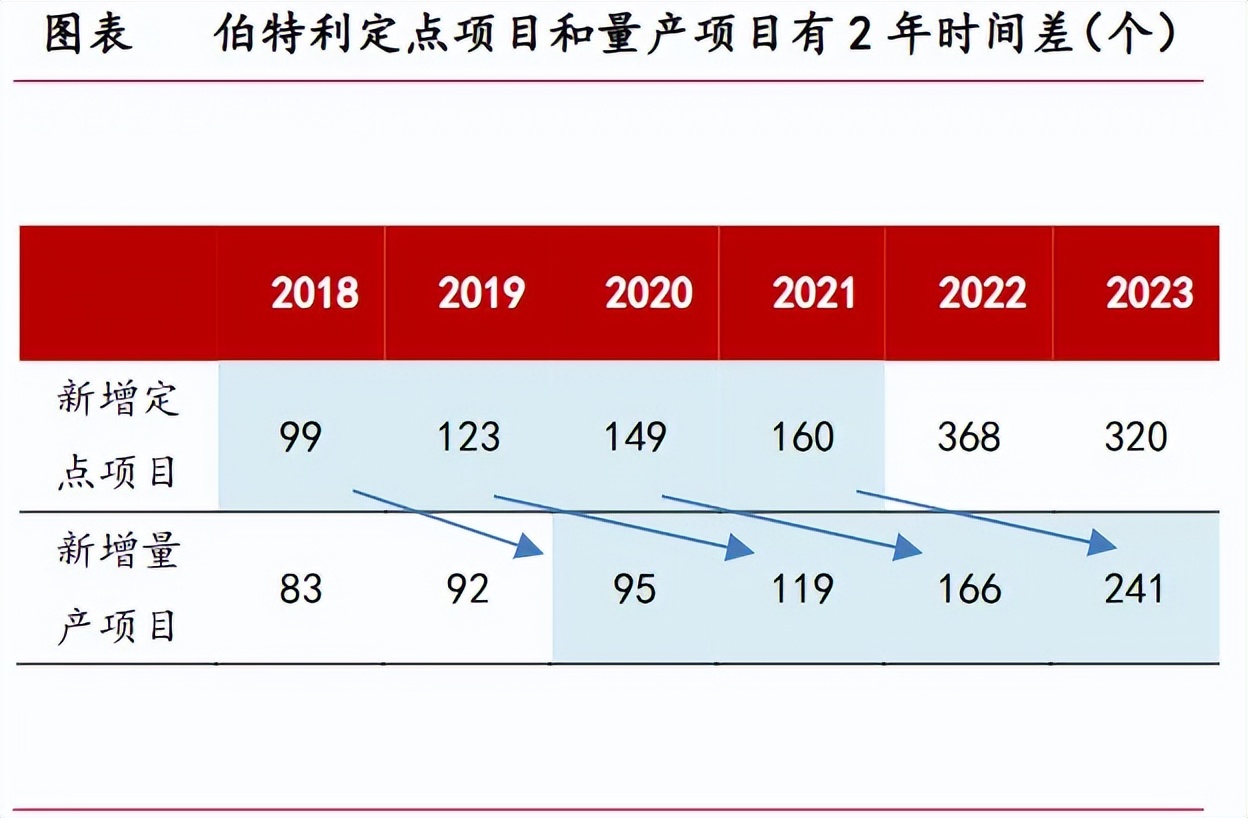

考虑到汽车安全件从定点到量产需要6-8个季度进行研发测试和2个季度进行销量爬坡,所以定点的项目预计需要8-10个季度来实现业绩的兑现。

由于2021年开始伯特利的定点项目开始放量增长,目前伯特利已经进入了加速兑现期。

根据历史新增量产项目来看,伯特利单个新增量产项目年化营收能达到2000-3000万元左右。

照此保守测算,2024年和2025年公司新增量产项目的业绩分别有望达到73.6亿元和64亿元以上。

加上今年上半年新增的196项定点项目,伯特利能够锁定的业绩已经突破了百亿。

并且为了保持住自己的技术优势,伯特利近几年加大了在研发上的投入,研发费用率从2019年的4%增长到2024年上半年的6.1%。

研发成果也得到了有效转化,WCBS1.5已经在多个客户项目上实现量产,满足L3/L4冗余功能的WCBS2.0也实现了小批量供货,预计很快实现量产。

除了线控制动系统,机械转向产品及轻量化零部件产品正成为公司拉动业绩增长的又一大“利器”。

不过这次,伯特利将目光聚焦到了海外。

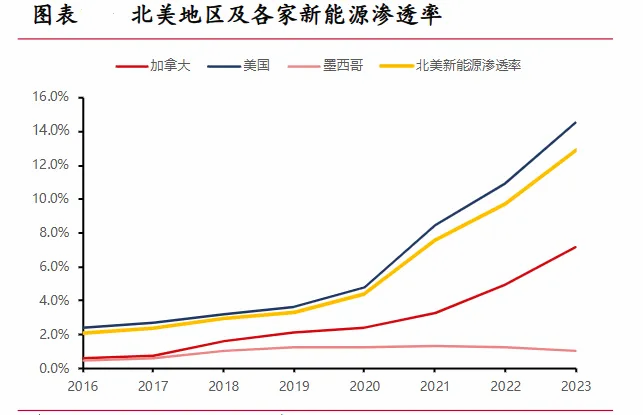

2023年北美地区(美国、加拿大、墨西哥)的新能源车销量达到了248.4万辆,同比增长49.8%,其中美国的新能源渗透率增长较快,达到了14.5%。

在此基础上,北美地区整车厂对轻量化、线控制动系统等零部件产品的需求量日益增长,从而为公司带来了新的市场空间。

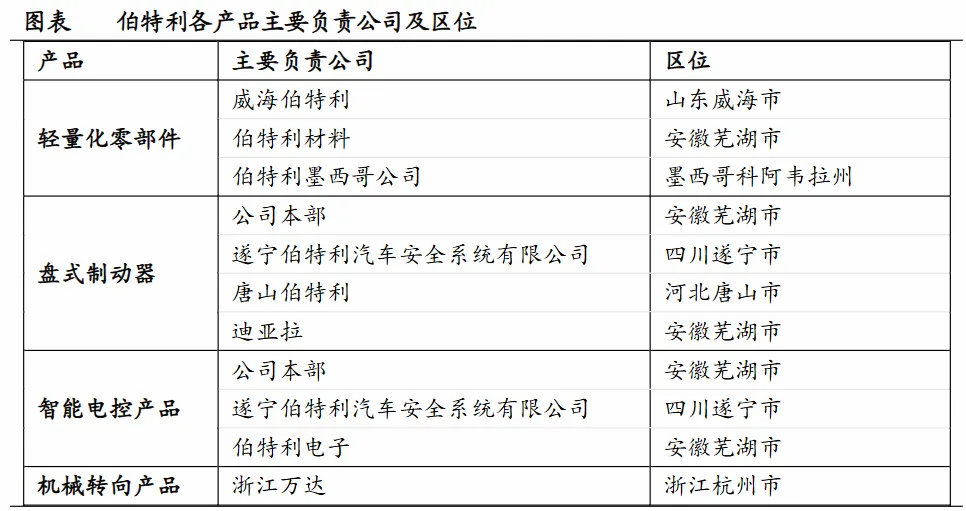

针对北美市场,公司分别在威海和墨西哥成立了子公司以满足供货的需要。

墨西哥工厂主要就近配套通用、福特等汽车厂商,威海子公司则以国内生产的方式完成出口,主要提供较大型的汽车底盘轻量化零部件。

在需求的刺激下,威海伯特利的业绩增长迅速,今年上半年实现营收8.3亿元,同比增长40%。

此外今年上半年公司还取得了北美某新能源车企的新的轻量化定点项目,生命周期5年内预计可创造约1.22亿美元的营收。

为满足订单需求,公司已进行了产能扩建,墨西哥二期项目正在顺利推进中,预计今年年底将投产。

对于伯特利来说,北美市场不仅能带来量的增长,还能带来价的增长。

在轻量化零部件上,公司的产品出口单价一般要比国内单价贵200元左右,所以出口份额的增长在一定程度上也能提高公司的盈利水平。

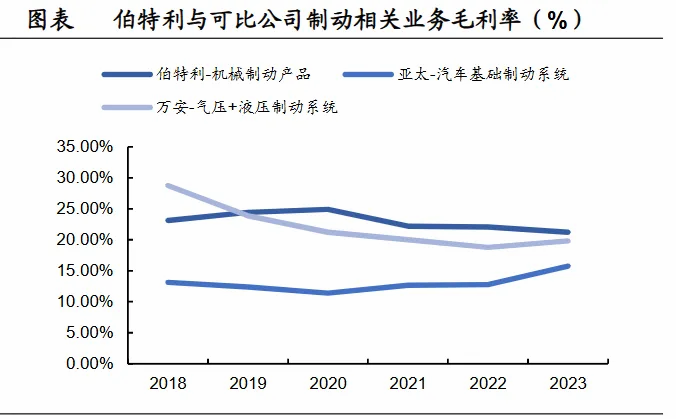

此外受产能扩建的影响,伯特利的规模生产效应已经显现,单位生产成本低于同行业其他厂商,加上One-Box等高毛利产品的放量,目前公司的毛利率优势更为明显。

总结一下,在需求刺激及技术迭代的背景下,伯特利在近几年进入了高速成长阶段,逐渐在线控制动系统行业中崭露头角,随着定点项目的不断增长,未来伯特利的业绩确定性也是十分高的,是一个优质企业。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

本文作者可以追加内容哦 !