AI算力,热度持续!近期发布的苹果16手机又将AI手机的热度推了一把,虽说新机评价褒贬不一,但毫无疑问AI手机的推出有望推动“换机潮”的出现,并带动消费电子行业复苏,像立讯精密、歌尔股份、鹏鼎控股等上游的供应链企业也将迎来发展的新蓝海。

但同处于消费电子行业的星星科技可能就享受不到那么多的AI红利了。星星科技正在陷入“老鼠赛跑”的陷阱。所谓老鼠赛跑,原意是指为了吃到笼子上方悬挂的奶酪,小老鼠飞快地跑,笼子也随它飞快地转圈。但是老鼠跑得越快,笼子也转得越快,所以这个小老鼠始终在原地够不到奶酪。

的确AI板块确定性虽高,但公司之间的差异还是比较大的,投资风险也始终存在,相比选择个股,我还是比较倾向于入手$人工智能AIETF(SH515070)$这样的行业ETF,至少可以分摊下跌风险,扛过上证指数持续下行、表现不佳的这段艰难时刻。

那为什么说星星科技目前正陷入“老鼠赛跑”的陷阱呢?

1.从业绩来看,公司目前正面临亏损的困境。

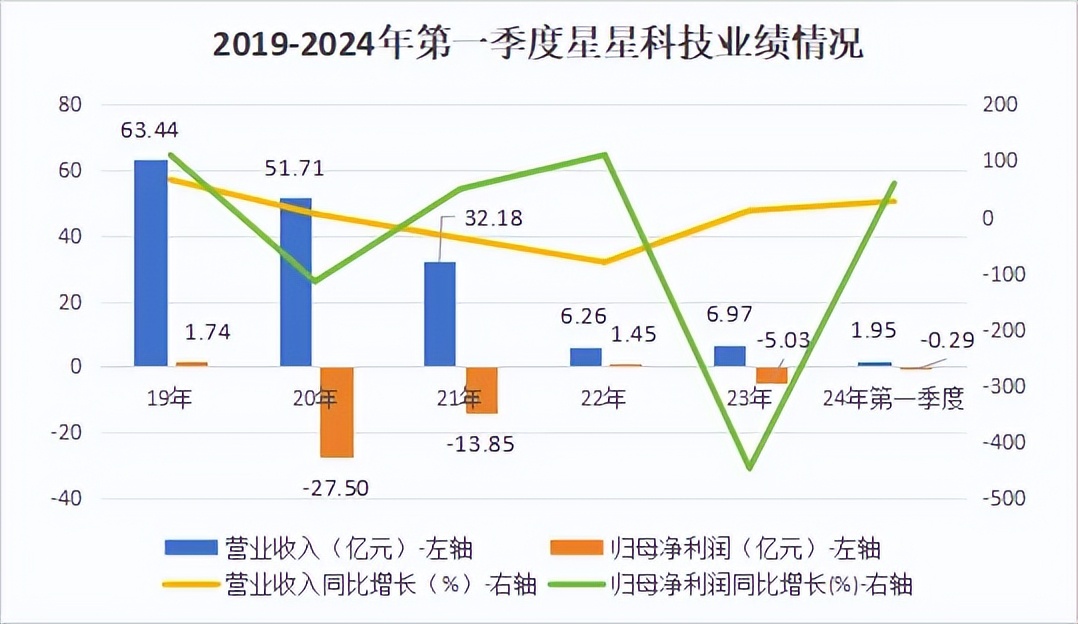

2019到2023年,公司营收迅速缩水,从63亿元下降到不足7亿元;归母净利润也是不容乐观,5年中有3年为负数。2024年第一季度,公司营收同比增长27.87%,归母净利润同比增长59.66%,但依然没有扭亏为盈。

2.在财务状况恶化的同时,公司的收款能力也是在减弱的。2021到2024年第一季度,公司应收账款周转率整体呈下降趋势,从4次下降到不足1次,资金利用效率也大幅降低。

同时,公司的存货周转率也在持续下降。存货周转率从2021年的7次下降到2024年第一季度的1次,说明公司可能存在销路不畅、库存管理不善等问题。

3.公司的成长性也不如竞争对手。即使当前的业绩状况不好,如果公司的盈利能力强,这样的公司也是具有高成长性的。但是,星星科技并没有显现出高成长性。

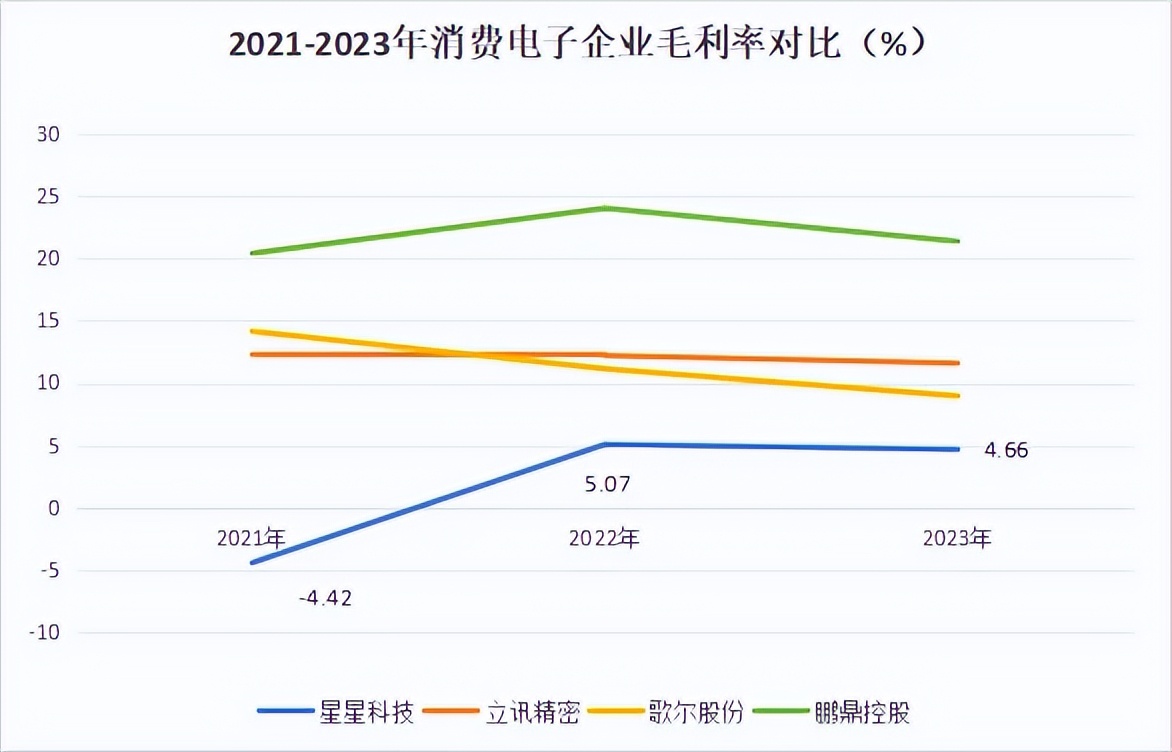

与立讯精密、歌尔股份和鹏鼎控股等消费电子企业相比,星星科技近三年的毛利率始终低于10%,盈利能力较弱,在市场竞争中也很难占据有利地位。

总之消费电子行业已经开始回暖,相比于英伟达、中芯国际等半导体企业来说星星科技等消费电子企业的市场基础更广泛,并且变现速度快,不需要经历长时间的开发验证,周期性风险也较低。从这个角度说,消费电子行业本应比半导体行业的确定性还要强,星星科技的成长逻辑也应该比英伟达更硬。

而无奈星星科技并没有把握住这股行业回暖的东风,在公司的营运和销售方面出现了问题,被竞争对手压制,反而陷入了更深的困境。从公司近几个月的股价冲高回落的股价或能看出一些问题,不少资本已经出现担忧或提前撤退。

所以回到我之前说的,AI细分方向也有不少,像消费电子虽然不错,但是个股众多也不是说可以无脑入的。同一个细分赛道不同个股之间的基本面情况也有概率会大相径庭。因此如果大家看好人工智能方向,在行情低谷期,逐步建仓布局行业才是比较稳妥的选择。

$星星科技(SZ300256)$ $歌尔股份(SZ002241)$

#周鸿祎:华为Mate XT创新超过苹果# #iPhone16亮相!果链概念股怎么走?# #英伟达带飞纳指,AI行情要卷土重来?#

本文作者可以追加内容哦 !