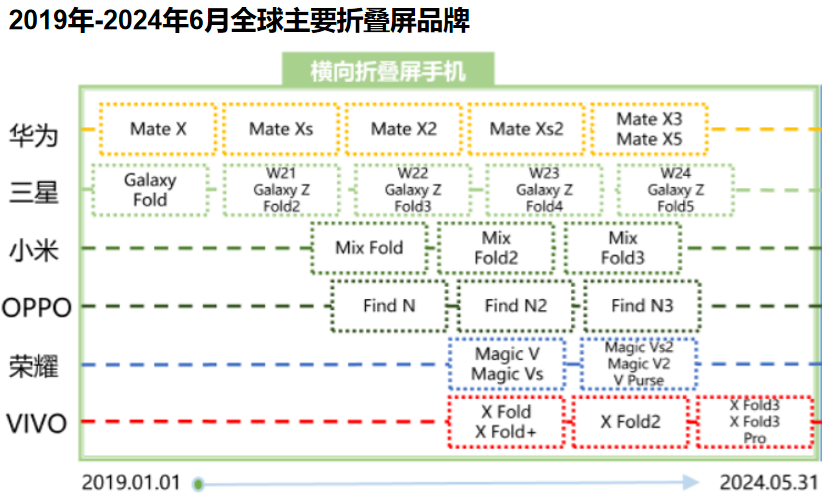

9月10日华为举行发布会,全球首款三折叠屏手机Mate XT在万众瞩目中官宣。

这对华为来说是尘埃落定,但对于整个智能手机市场却是一次大胆尝试和新的探索。

事实证明,消费者对这次探索也是“买单的”。据统计在Mate XT预订开启不到24小时的时间内,预订量已经超过400万。

整个折叠屏手机市场的表现也很强势。2024年一季度中国折叠屏手机同比增长近50%,第二季度同比增长125%,连续四个季度保持增长。

当前,三星、小米、华为等大部分主流手机品牌均推出了折叠屏手机,苹果或将在2026年也进入折叠屏市场。供应商们的订单将大幅释放。

其中,最受益的是谁?

只要是手机销量增长,那些绑定大客户的老牌厂商订单量其实都会上升,如水晶光电、立讯精密、韦尔股份等。

不过折叠屏手机,有三个明显的增量:

一个是屏幕面板。折叠屏手机屏幕是传统手机的2-3倍左右,所需面板数量显著增长。

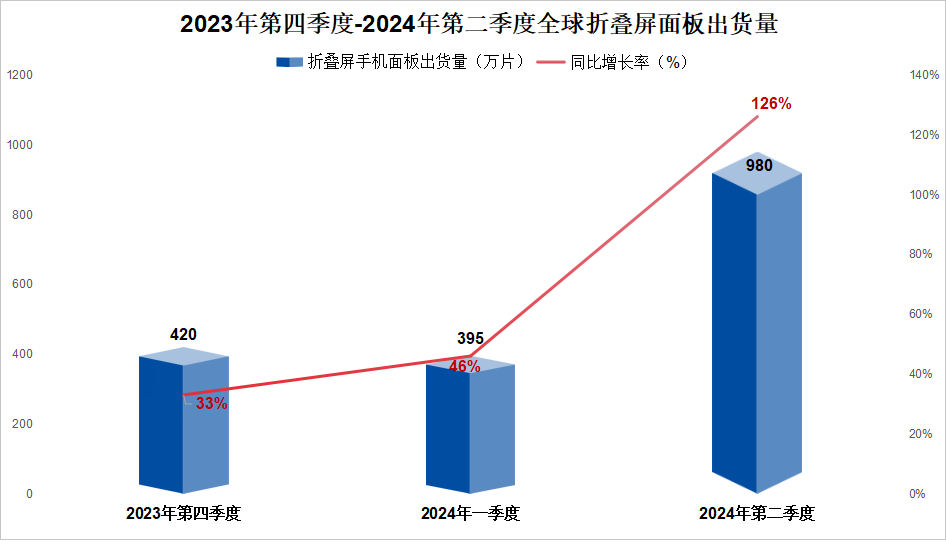

2024年第二季度全球折叠屏手机面板出货量同比增长126%,总出货量达980万片。国内京东方A、深天马A、维信诺等有望从中受益。

一个是屏幕盖板,也就是显示屏外面的保护玻璃。屏幕有多大,盖板就有多大。

三星、荣耀、华为等均采用UTG(超薄柔性玻璃)盖板,国内长信科技、凯胜科技作为部分供应商有望实现业绩和估值的戴维斯双击。

另一个是铰链,折叠屏幕中间连接的部分。Mate XT中的天工铰链系统,就是华为三折叠屏最大的技术壁垒,需求量相对于二折手机成倍增长。

2023年全球折叠屏手机市场销量约1800万部,预计到2025年出货量将达到 5500万部,2027年将超过1亿部,年复合增速50%多。

而每部折叠屏手机至少需要1-2条铰链,每条价值300元左右。也就是说2027年全球铰链市场规模将至少300亿。

国内东睦股份、统联精密、精研科技等均有铰链相关产品。其中,东睦股份是折叠屏最大的受益者。

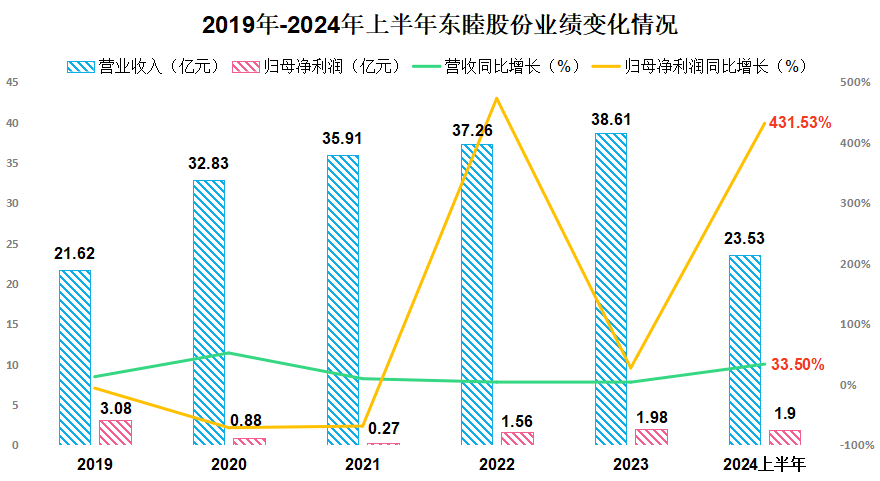

回看公司近5年的业绩,我们不难发现:营收从2019年的21.62亿元增长到2023年的38.61亿元。

虽然一直在增长,但增速越来越慢,直白地说缺乏动力,已经涨不动了。

而2024年上半年东睦股份业绩重新焕发生机,实现营收23.53亿元,同比增长33.5%,实现净利润1.9亿元,同比增长431.53%。

第一,金属注射成形业务。

这主要得益于公司金属注射成形(MIM)业务,铰链是其中核心产品。

MIM就是将金属粉末等原料注射到模具中形成各种零部件的工艺。产品精度大,成本还比较低,正适合于生产铰链。

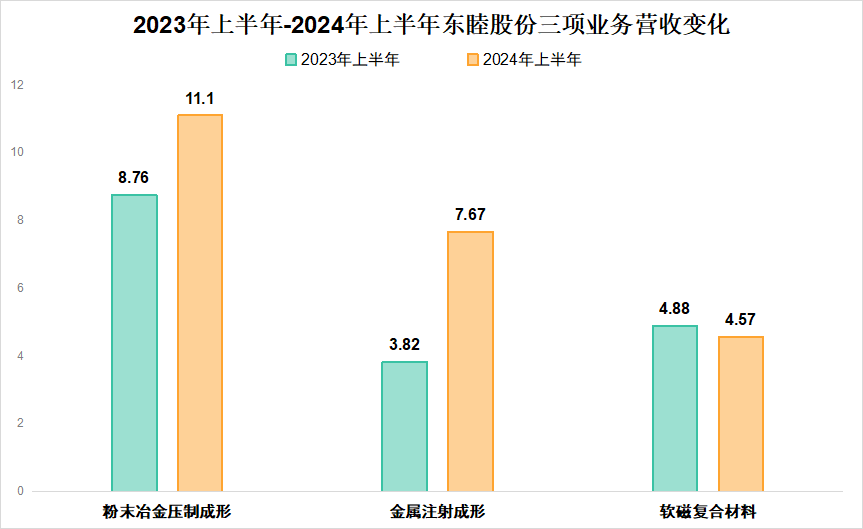

公司有深厚的MIM工艺基础,位于全球第一梯队增长,从而成为华为、苹果供应商,使得2024年上半年金属注射形业务营收翻倍增长到7.67亿元。

除铰链外,公司应用于AI服务器的高速连接器外罩也属于金属注射成形业务,同样取得突破性进展。

自英伟达宣布使用高速铜缆连接,沃尔核材、鼎通科技、神宇股份等的预期均被拉升。而今公司开发的连接器产品也间接配套英伟达GB200服务器,并且已经量产。

据预测GB200 2024年第四季度将投产,2025年出货量将突破6万台。东睦股份有望继续坐享红利。

粉末冶金压制成形业务。

另外,东睦股份第一大业务粉末冶金压制成形(PS)业务也有26.7%的增长,从2023年上半年的8.76亿元增长到2024年上半年的11.1亿元。

PS工艺,顾名思义,将金属粉末经过烧制、压铸等过程,最终形成金属零件。汽车、新能源、航空航天等行业都离不开它。

公司在粉末冶金中的实力非常强悍。2023年前9个月国内市占率超过40%,稳居国内第一。特斯拉是公司的间接客户,产品涉及逆变器、主控电池等粉末冶金零件。

2024年上半年公司还新建设一条电机生产线,可用于新能源汽车、机器人、无人机等行业。即便上半年营收还不到25万元,但潜力巨大。

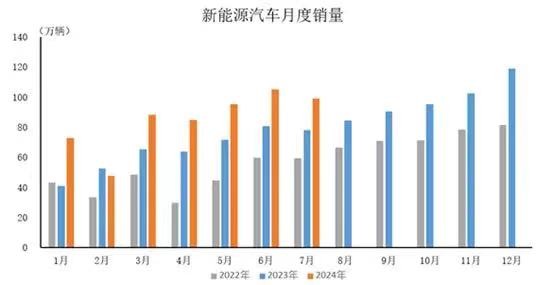

以新能源汽车为例。2024年1-7月中国新能源汽车销量近600万辆,同比增长超30%,仍然维持高速增长。

预计2025年中国新能源汽车出货量将达到1300万辆,对电机的需求量一直在增加。机器人和低空经济也都是万亿蓝海赛道。

软磁复合材料业务。

2024年上半年公司唯一没有实现营收增长的是软磁复合材料业务,从2023年上半年的4.88亿元小幅下滑到4.57亿元。

软磁复合材料,是电感的核心部分,在光伏储能、新能源汽车及充电桩、AI芯片等应用中起到稳定电流等的作用。

由于2023年第三季开始,光伏去库存,公司这项业务也受到不小影响。但自2024年一季度已经企稳回升,第二季度实现2.8亿元,创历史单季新高。

东睦与我们之前分析过的铂科新材一样,是国内金属软磁的主要生产商,实力不容小觑。

2022年公司国内市占率达到16%,并且是特斯拉充电桩软磁材料的供应商。

受AI的带动,芯片电感是未来金属软磁成长性较大的一个细分行业。2024年上半年公司也进一步突破了芯片电感技术,实现相关收入0.52亿元。

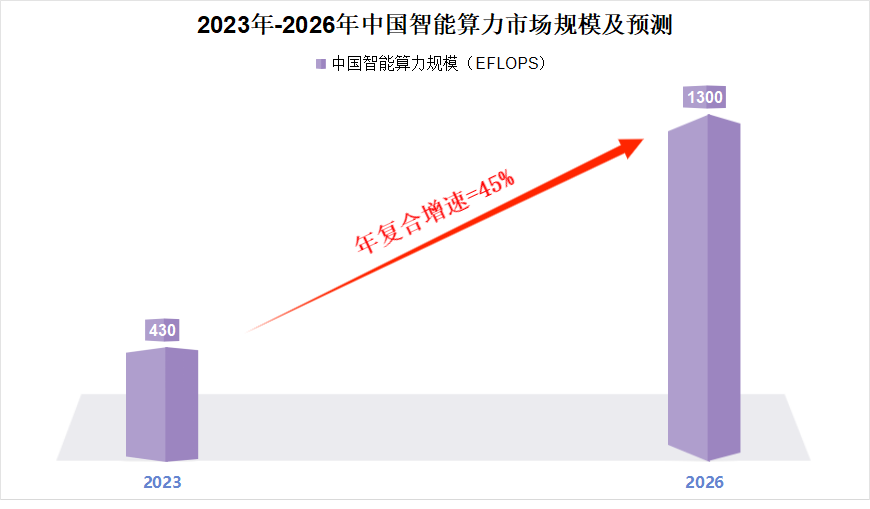

2023年-2026年中国算力规模将以45%的年复合增速保持增长,从而将增加对AI芯片的需求量。

而一个AI芯片需要搭配25个左右(以英伟达为例)的芯片电感,因此电感出货量将随芯片销量的25倍增长。

总之,折叠屏手机铰链是东睦股份未来的一大看点,但公司的成长性却远远不止于此。

公司作为AI、新能源汽车、机器人甚至低空经济等行业上游的“卖铲人”,业绩确定性是比较强的。

以上仅作为上市公司分析使用,不构成具体投资建议。

本文作者可以追加内容哦 !