谷歌最近因为与监管机构的法律挑战,还有ChatGPT未来可能对其搜索业务意味着什么的担忧,其股价受到了压力。有外国分析师认为,这些风险被夸大了。与此同时,谷歌目前的交易估值非常低,同时继续提供极具吸引力的业务增长。这为这支高品质股票提供了一个很好的购买机会,正如沃伦·巴菲特教导我们的那样——在别人恐惧时贪婪。

作者:Jonathan Weber

为什么在别人恐惧时要贪婪?

市场有时会过度反应,无论是向上还是向下。好消息有时会导致股价大幅上涨,但有时这些涨幅被夸大了——想想Moderna、BioNTech和辉瑞的新冠疫苗营收。然而,它们的股价都大幅下跌,因为市场贪婪时它们的估值太高了。同样,市场也可能过于恐惧。Meta Platforms之前股价暴跌,因为市场担心公司在元宇宙投资上的过度支出。但公司纠正了方向,利润很快再次飙升。那些在机会出现时利用恐慌以低价购买股票的人,他们的投资在短时间内增长了几个百分点。当市场对一支优质股票不合理地看跌时,这可能是一个很好的购买机会。对今天的谷歌来说也是如此。

市场所担心的

在过去的两个月左右,谷歌的股价从52周高点的193美元回落到140多美元,这是一个相当大的回落。这并不是由疲软的业绩驱动的——恰恰相反,因为谷歌在几周前报告其第二季度财报时轻松超过了预期。股价回落也不是由分析师的看空驱动的。在过去三个月里,谷歌的营收和利润的大多数修正都是向上的,在那时间框架内有超过30个向上修正。

因此,谷歌最近股价表现不佳既不是当前业绩疲软驱动的,也不是对近期业绩疲软的预期。相反,看起来投资者对人工智能驱动搜索的竞争有一些相当模糊的担忧,同时也存在政治和监管方面的担忧。让我们仔细看看:

ChatGPT大约在两年前引起了很大轰动。这个大型语言模型拥有大约2亿的周活跃用户群,这对OpenAI来说无疑是成功的。然而,他们似乎并不经常使用这项服务,因为每月的网页点击量总计约为24亿,平均每天约8000万。与此同时,谷歌每天用于220亿次搜索。当我们将ChatGPT每天获得的网页点击量与通过谷歌进行的搜索量进行比较时,后者的数量大约是前者的275倍。虽然ChatGPT对OpenAI来说是成功的,但与谷歌搜索相比,它仍然微不足道。而谷歌搜索只是谷歌众多业务部门中的一个,YouTube、云计算等也提供了额外的收入。

在最近一个季度,按固定汇率计算,谷歌的收入增长了15%,与前一年的9%增长率相比,增长加速了。在最近一个季度,谷歌搜索收入同比增长了14%,显示出与公司其他部分一致的增长率(公司报告的收入增长了14%,有一个小的货币逆风)。尽管一些人对ChatGPT感兴趣,但ChatGPT似乎并没有伤害谷歌的搜索业务——搜索业务要大得多,并且仍在增长。随着增长甚至在加速,没有理由担心谷歌搜索会遇到大问题。在一个增长的市场中,ChatGPT和谷歌搜索都可以增长,后者从一个更高的基数增长。

同样,重要的是要注意,谷歌拥有自己的大型语言模型。即使LLMs获得了巨大的市场份额,谷歌也不太可能被排除在外,因为如果出现这种情况,谷歌的Gemini可能会成为成功的LLMs之一。

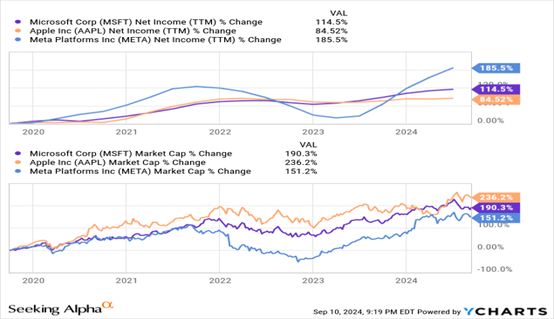

一些投资者还担心监管问题。谷歌因其谷歌广告业务而受到司法部的攻击,司法部声称谷歌非法经营垄断。过去有很多针对大型科技公司的反垄断案件,包括微软、Meta Platforms和苹果,但这些案件从长远来看从未对这些公司造成实质性伤害。这些公司没有被拆分,利润也没有下降——恰恰相反:微软、苹果和Meta Platforms比以往任何时候都更有价值、更有利可图:

至少在过去,反垄断案件对大型科技公司来说更多的是麻烦而不是真正的威胁。对于目前针对谷歌的反垄断案件,情况很可能也是如此。即使审判成功,司法部赢了,我认为可能会有一些小的让步。谷歌也可能被迫支付罚款,但即使是数十亿美元的罚款也不会有问题——谷歌坐拥1010亿美元现金。10亿美元、50亿美元甚至100亿美元的罚款会是一个负面发展吗?是的,那确实挺麻烦的。但这不会对公司构成威胁——谷歌的投资者可能甚至不会注意到,毕竟,1010亿美元的现金仓位和910亿美元的现金仓位之间没有太大区别。谷歌过去一年的经营现金流总计为1050亿美元,因此即使是假设的100亿美元罚款,也只相当于几周的现金流。

一笔好交易

谷歌结合了许多积极因素:在现金牛搜索市场中的卓越市场地位,在快速增长的云计算领域的强大地位,坚固的资产负债表,强劲的业务增长,以及严格的成本控制,使其利润率越来越高。

然而,相信谷歌是一支相当便宜的股票。根据今年目前的预期,谷歌的交易价格仅为预期净利润的20倍以下。当我们考虑到公司有明显超越预期的历史,连续六次每股收益超过预期,如果2024年的共识每股收益估计太低,那么估值会更低,这不会太令人惊讶。当我们考虑到谷歌可观的净现金时,现金调整后的收益倍数也会更低。但即使没有这些调整,谷歌与市场及其自身的历史估值标准相比,也有很大的折扣。标普500指数目前的交易价格约为2024年预期利润的26倍,这意味着谷歌的交易价格比市场低约20%。在品牌实力、业务增长、利润率和资本回报等方面,谷歌无疑是一家高于平均水平的公司。然而,它仍然以巨大的折扣交易,这令人惊讶。

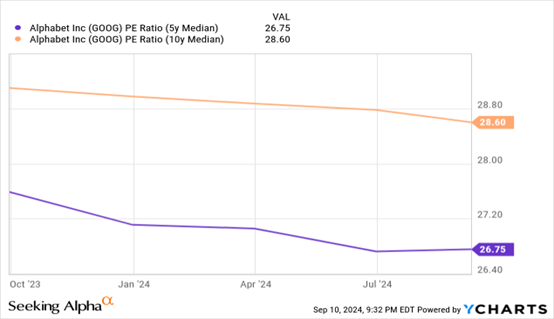

在上面的图表中,我们可以看到谷歌过去的市盈率大多在20 - 25倍之间。因此,目前低于20倍的市盈率处于历史低位。

总的来说,谷歌的估值非常低,结合其各种优势和引人注目的增长前景,使股票看起来有吸引力。

需要考虑的风险

没有投资是无风险的,谷歌也是如此。这种反垄断案件可能与其他大型科技公司的反垄断案件不同,可能会产生重大影响,尽管这种情况不太可能。即使公司被拆分,各部分的总和仍然非常有价值。

在潜在的经济衰退期间,广告预算可能会被削减,这将对谷歌的广告业务产生负面影响。因此,谷歌并非完全不受宏观问题的影响,尽管其庞大的现金储备将在任何低迷时期提供大量保护。

谷歌在其AI投资上花费了大量资金,包括购买英伟达的AI数据中心芯片。最终,这项投资的回报可能并不吸引人。在这种情况下,谷歌将烧掉一大笔钱,尽管这不会是一个对公司构成威胁的问题。

这些风险不应被忽视,投资者关注它们是有意义的。话虽如此,潜在的回报大于风险——当一家高品质的成长公司在打折销售,并且与其历史估值标准和整个市场相比有很大的折扣时,贪婪是有意义的。

$谷歌-A(NASDAQ|GOOGL)$$谷歌-C(NASDAQ|GOOG)$

本文作者可以追加内容哦 !