出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

骨科医疗的生意还好做吗?

今年3月,威高骨科经历了高管大换血,原董事长长弓剑波、董事燕霞与邱锅平、副总经理李丹四位高管辞职。前强生高管陈敏临危受命,担任公司董事长,公司选举了孔建明、邬春晖担任公司董事。

但从上半年业绩来看,高管换任后,仍未扭转公司业绩下滑的态势。

集采压力下,威高骨科交出了自2021年上市以来的最差业绩单。上半年,公司营收7.51亿元,同比下滑6.8%,归母净利润9313万元,同比下滑17%。无论是营收还是归母净利润,都为2021年以来同期最低值。

业绩不振,威高骨科股价也在持续下探,截至9月12日收盘,威高骨科报22.07元/股,今年以来股价下跌46.6%,且早已跌破36.22元/股的发行价。

内忧外患下,威高骨科将如何破局?

1、威高骨科业绩双降、股价破发

“威高骨科们”的日子没那么“香”了。

近年来,骨科植入耗材主流类别基本已被国采或大部分省份覆盖,人工关节、嵴柱先后完成国家级集采,创伤类耗材集采已由河南等12省联盟集采、京津冀17省联盟集采覆盖,平均降价达80%以上。国家第四批高值医用耗材集中带量采购中,运动医学类耗材平均降价达到74%。

威高骨科的主要产品涵盖嵴柱、创伤、关节及骨科手术器械等领域,是国内骨科医疗器械产品覆盖种类齐全的头部企业。

受到国家高值耗材带量采购落地实施的影响,2023年,威高骨科的营收降至12.84亿元,同比下滑38%,归母净利润更是由2022年的6.0亿元降至2023年的1.1亿元,这一数值为近五年最低。

受影响的不止威高骨科一家,但与同行企业相比,威高骨科受集采的影响相对较大。

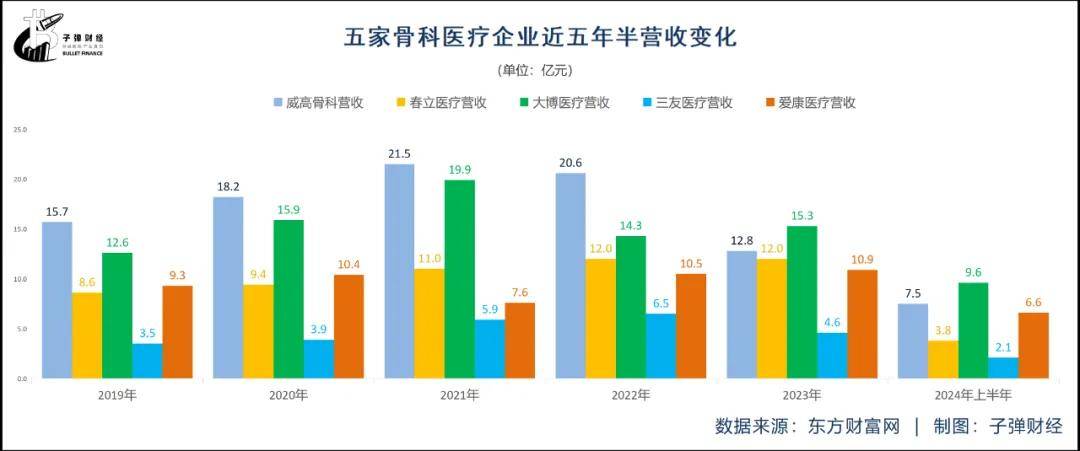

2023年,春立医疗、大博医疗、爱康医疗营收仍呈现上涨趋势,分别同比增长0.58%、7%、4%。与威高骨科类似,三友医疗的营收也呈现下滑的趋势,较2022年减少了1.9亿元至4.6亿元。但同期,威高骨科的营收减少了7.74亿元,同比下降37.63%。

同期,虽然上述同行企业归母净利润也呈现下滑的态势,但是威高骨科一年内归母净利润减少4.88亿元,降幅高达81.3%,明显高于同行企业。

今年以来,大博医疗、爱康医疗业绩均有不同程度的上涨,已经逐渐走出集采的阵痛期。而威高骨科、春立医疗、三友医疗仍处于集采的阵痛期。

以威高骨科为例,上半年,实现营收7.5亿元,同比下滑7%,但归母净利润仅9313万元,同比下滑17%。随着业绩不断下滑,威高骨科在收入规模上已经明显后劲不足了。

2019年至2022年,威高骨科的营收在五家骨科医疗企业中排名首位。自2023年以后,其营收规模被大博医疗反超。

从营收规模上看,威高骨科虽排名第二,但却被爱康医疗紧紧追赶,2024年上半年,爱康医疗仅比威高骨科的营收少0.9亿元,而在2022年,这一差距是10.1亿元。

按照这个趋势发展下去,爱康医疗的营收规模将很快反超威高骨科。

归母净利润的差距变化则更为明显。

2021年至2022年,威高骨科归母净利润在五家骨科医疗企业中排名第一。但2023年以后,威高骨科已降至第三。

2024年上半年,威高骨科归母净利润0.9亿元,低于大博医疗、爱康医疗,仅微高于春立医疗的7903万元。

但同期,春立医疗营收3.8亿元,威高骨科营收7.5亿元,春立医疗营收只有威高骨科的不到一半,归母净利润水平却相差不大。

业绩萎靡不振,威高骨科的股价也在持续下探。截至9月12日收盘,威高骨科报22.07元/股,今年以来股价下跌46.6%,且早已跌破36.22元/股的发行价。

今年7月1日,威高骨科迎来股份大额解禁,解禁股数为3.23亿股,占解禁前流通股的比例为421.74%,占总股本的比例为80.83%。大量股份解禁,投资人离场可能性加大,威高骨科股价将进一步承压。

令人疑惑的是,同样受集采影响,威高骨科为何掉队了?

2、销售费用率高于同行,曾涉商业受贿案件

销售费用占营收的比重高于同行企业,或许是威高骨科业绩掉队的原因之一。

通过国家高值耗材集中带量采购,相关部门可以与企业进行谈判,以量换价,有效挤压高值耗材价格虚高的“水分”,减少不必要的流通环节和费用,也能压缩企业的销售费用,在降低产品价格的基础上,减轻患者和医保基金的经济负担。

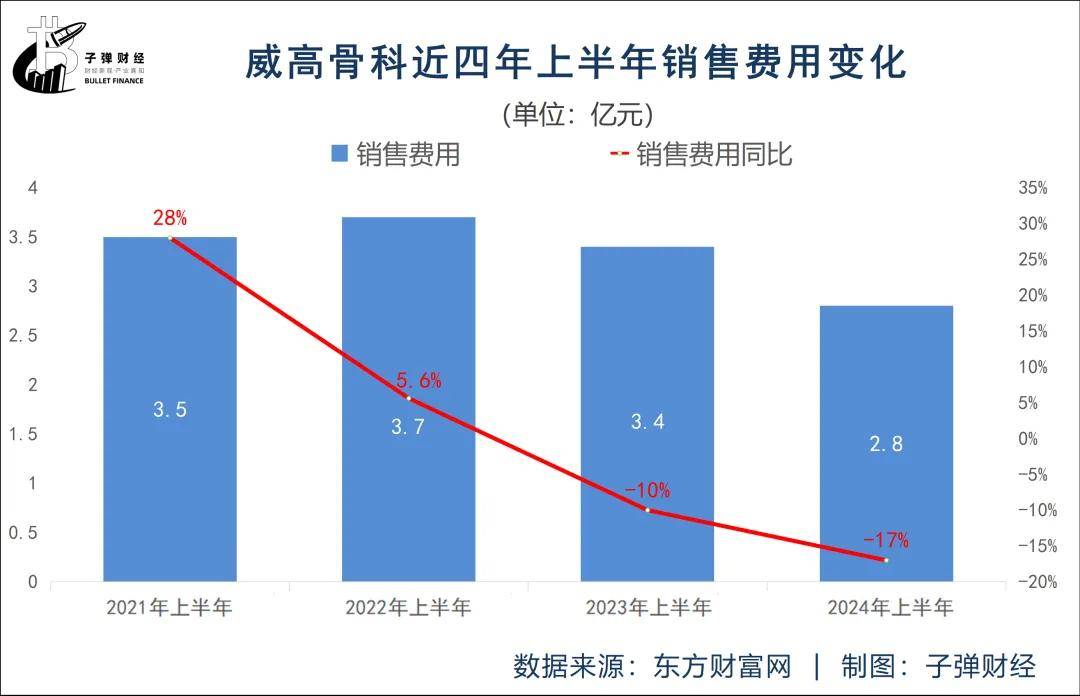

近两年,威高骨科的销售费用明显减少。2024年上半年,威高骨科销售费用2.8亿元,同比减少17%。

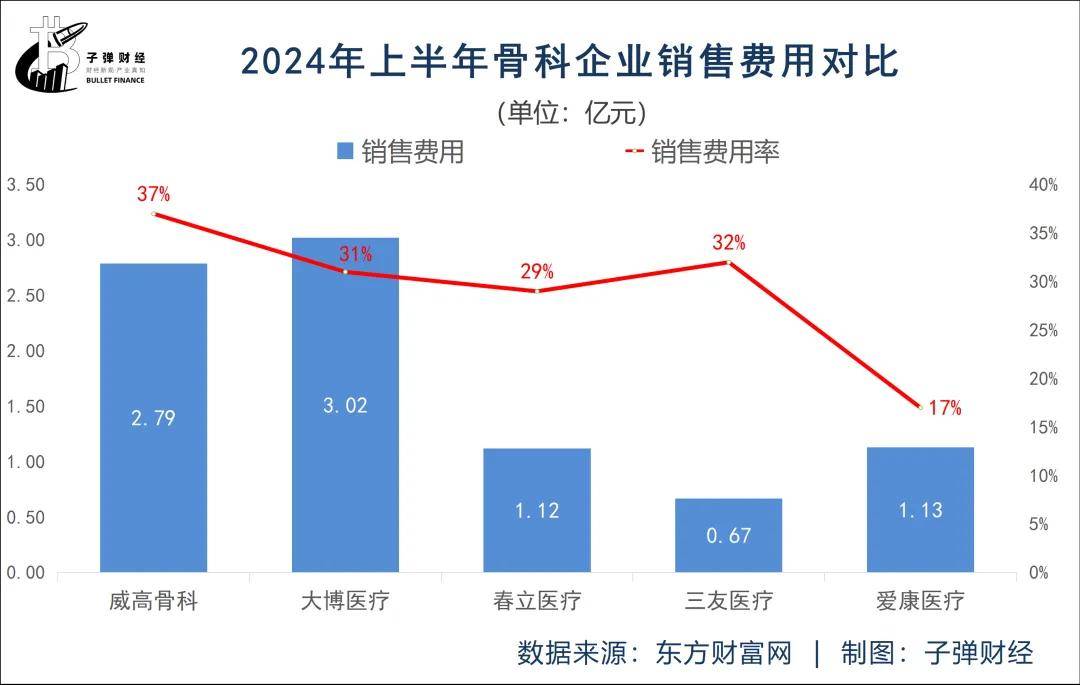

但即便如此,威高骨科的销售费用占营收的比重依然高企,上半年,这一数值为37%,高于同行企业。

同期,大博医疗、春立医疗、三友医疗、爱康医疗的销售费用率分别为31%、29%、32%、17%。

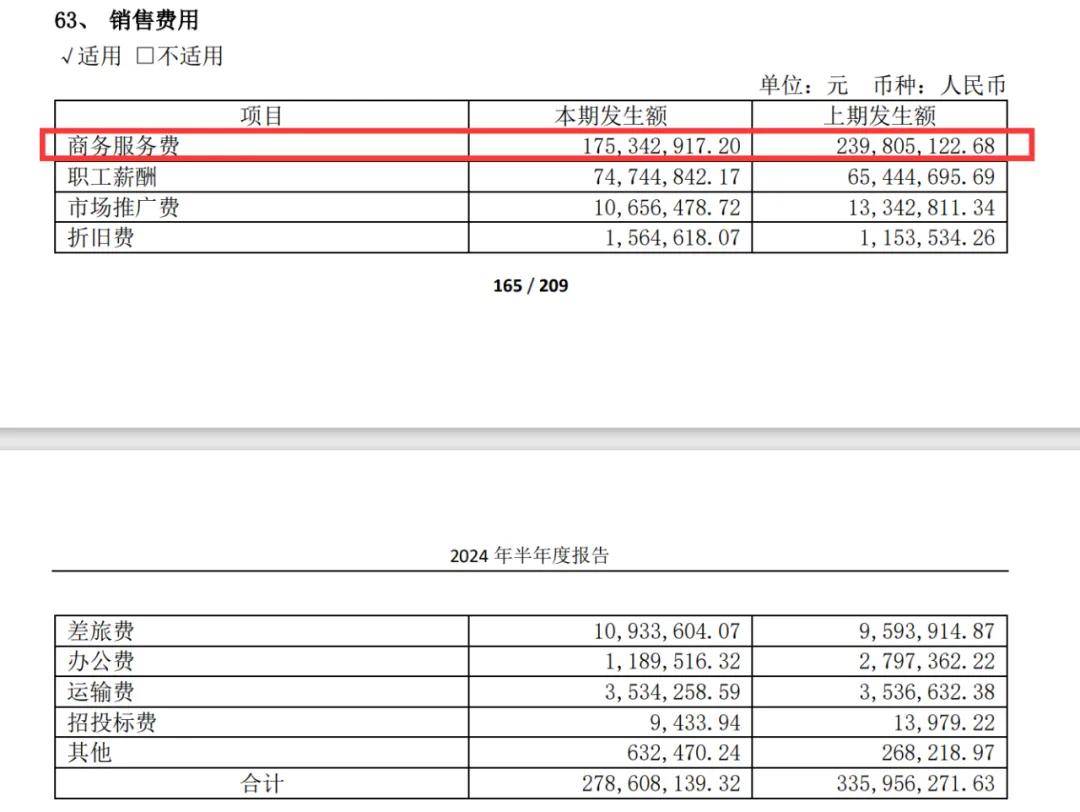

从威高骨科销售费用组成上来看,商务服务费虽然有所下滑,但仍占大头,高于销售人员的薪酬开支。2024年上半年,威高骨科的商务服务费为1.75亿元,占比约63%,销售人员职工薪酬7474万元,占比仅为27%。

(图 / 威高骨科2024年半年报)

高企的销售费用,增加了商业贿赂的风险。威高骨科曾被曝出商业贿赂案件,涉及经销商的行贿行为。

2023年11月,湖北省公共资源交易中心曾发布《关于领取医药价格和招采失信行为等级评定结果告知函的公告》,公告中显示,2023年第二季度医药商业贿赂案件相关企业信用评价工作已完成,领取告知函的企业涉及威高骨科。

2024年1月,湖北省药械集中采购服务平台官网发布了威高骨科的致歉声明。彼时,威高骨科曾向媒体回应,商业贿赂案件是经销商行为。

(图 / 湖北省药械集中采购服务平台官网)

从销售模式来看,威高骨科的销售模式分为经销、配送和直销的模式,以经销模式为主。然而,经销模式下,经销商存在的受贿行为对公司品牌声誉造成了负面影响,这也对公司的经销商管理能力,提出了考验。

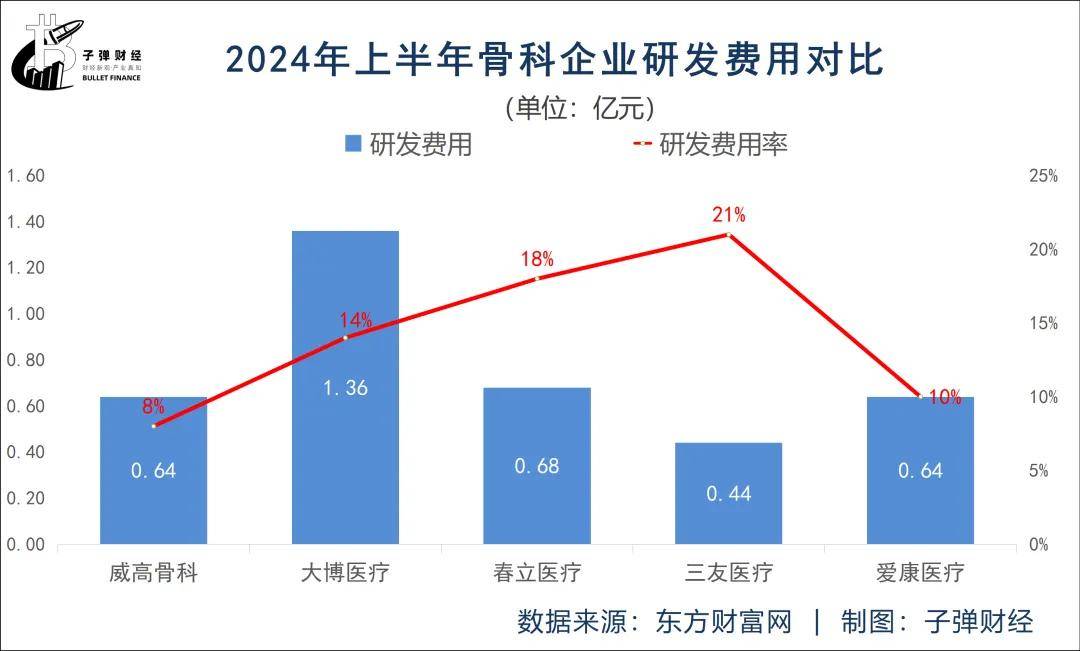

与居高不下的销售费用相比,威高骨科的研发费用占比较少。

2024年上半年,威高骨科研发费用6365万元,占比仅为8%,且研发费用率远低于同行企业。同期,大博医疗、春立医疗、三友医疗、爱康医疗研发费用率分别为14%、18%、21%、10%。

2023年末,威高骨科的研发人员332人,同比增长13.3%。然而,尽管研发人员数量有所增加,研发人员的薪酬合计却减少了7.6%。这导致研发人员平均薪酬从2022年同期的17.05万元减少至13.91万元。研发人员平均薪酬合理性的问题,还曾引起监管关注并下发问询函。

2024年上半年,公司研发人员平均薪酬有所上涨,带动研发人员的薪酬合计由上年同期的2175.42万元增至2631.4万元,同比增长21%。

但研发人员薪酬却不及管理人员薪酬上涨幅度。2024年上半年,管理人员合计薪酬为2447.83万元,同比增长高达85%。

重营销轻研发的威高骨科,在专利数量上,也落后于春立医疗、爱康医疗等企业。截至2024年6月30日,威高骨科累计获得377个专利,春立医疗累计获得606个专利,爱康医疗累计获得专利则高达上千项。

不过,作为国内骨科产品线最齐备的公司,威高骨科及子公司拥有第I类产品备案凭证291项,第Ⅱ类医疗器械产品注册证39项,第Ⅲ类医疗器械产品注册证144项,在业内数量领先,具备一定优势。

但如上所述,威高骨科在公司经营以及创新方面还有很多待提升的地方。公司实控人陈学利也在给公司寻求新的变化,推动威高骨科的“浴血重生”。

3、高管大换血,出海成重要攻关方向

今年3月,威高骨科经历了高管大换血,原董事长长弓剑波、董事燕霞与邱锅平、副总经理李丹四位高管辞职。前强生高管陈敏临危受命,担任公司董事长。此外,公司选举了孔建明、邬春晖担任公司董事。

新管理层上任后,海外市场,成为威高骨科的重点攻关的方向之一。深化海外布局,稳步提升品牌的国际影响力战略布局提上了日程。但威高骨科的海外市场业务还处于初期阶段,占营收的比重并不高。

(图 / 摄图网,基于VRF协议)

2023年,威高骨科财报中提到,国内收入占主营收入的95.3%。也就是说,国外收入占比仅为4.7%,也就是6035万元。

2024年上半年,威高骨科并未披露海外市场的业绩情况,仅表示,海外业务增长迅速。与此同时,不少国内骨科企业的海外营收都呈现上涨的态势。

2024年上半年,大博医疗海外市场营收1.04亿元,同比增长40.5%,占营收的比重由上年同期的9.92%增至10.84%。爱康医疗海外市场营收1.23亿元,同比增长8.7%。春立医疗海外市场营收1.55亿元,已经接近2023年全年的海外营收1.98亿元。

这些厂家上半年的海外营收规模,均超过了威高骨科2023年全年海外营收。

除布局海外市场外,威高骨科也通过收并购来扩大产品矩阵。2023年1月,威高骨科以10.3亿元收购新生医疗。新生医疗以组织修复产品线为核心,主营产品包括富血小板血浆(PRP)制备用套装和封闭创伤负压引流套装等。

但是,新生医疗是威高骨科间接控股股东威高国际医疗控股间接持股并实际控制的公司,这笔交易构成了关联交易。

2023年5月,威高骨科又以5350万元收购并增资浙江量子医疗器械有限公司,取得量子医疗66.88%的股权。量子医疗自被收购日起至2023年末的营业收入为1288.73万元,净利润仅109.05万元。

可以看到,在骨科耗材集采的大背景下,收并购成为威高骨科对冲集采风险的重要手段,但效果受限。

还未走出集采的影响的威高骨科,未来如何应对挑战?海外市场又是否能为公司带来新机会?「界面新闻·子弹财经」将长期关注。

*文中题图来自:摄图网,基于VRF协议。

本文作者可以追加内容哦 !