$南都电源(SZ300068)$

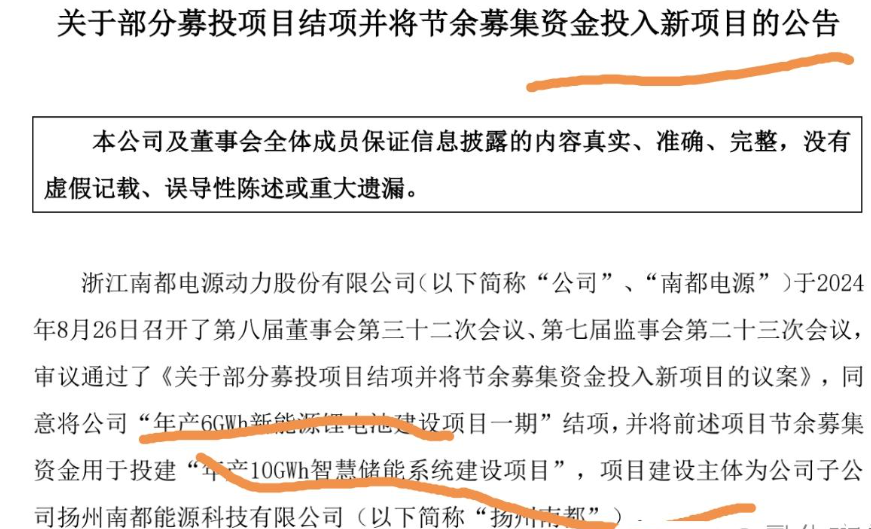

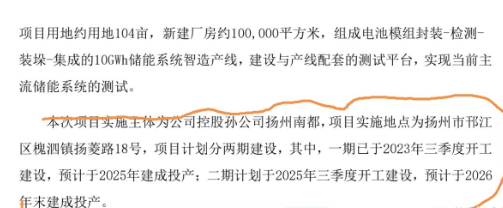

【产能规划】6月酒泉的储能工厂投产,接着扬州10GWh的储能项目就一期在2025年建成,二期25年开工26年底建成。结合前面的业务订单,交付期限。是不是我之前说的“固态电池是品牌形象产品,储能是销量产品,业绩产品”的情况。南都电源(300068.SZ)业务结构在发生大变化,它内部业务的子公司也在大规模调整,会影响三季度财务数据。

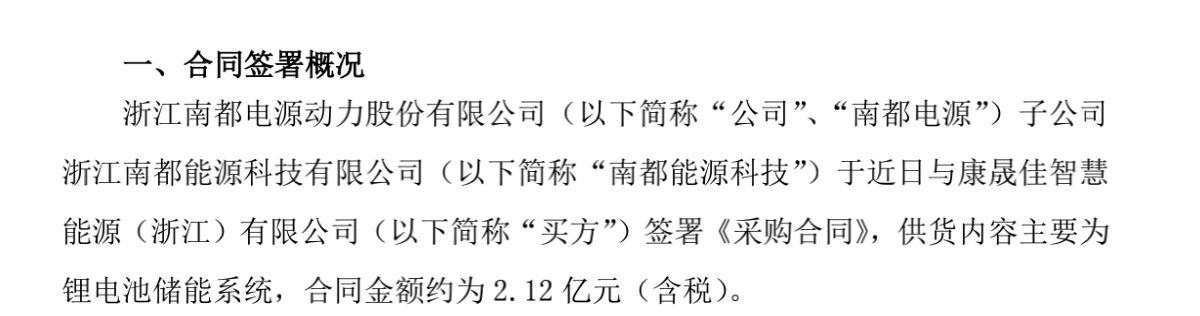

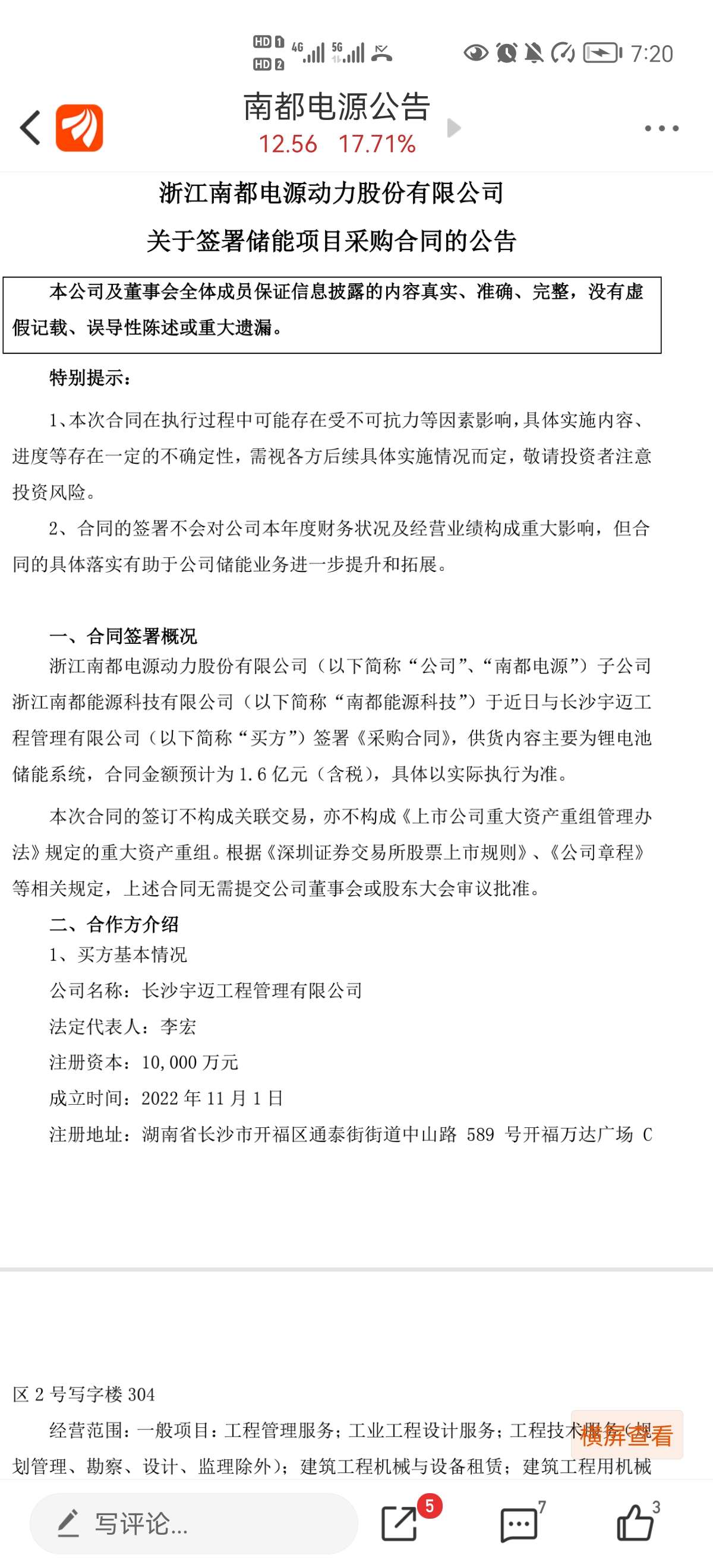

这是储能系统的合同和调研说的收入规模。合同有14天就交货的。上半年储能2GWh,新签20~28GWh,这下半年交付可以快也可以慢,储能系统营收肯定是相对上半年增长不少的。。。

【海外储能情况】国内市场占比约为60%,海外市场占比约为40%。目前海外价格约为1元,国内价格相对较低,约为0.67元。海外订单的毛利率在35%到40%之间。市场集中在美国、英国和澳大利亚。

8月至9月初阳光电源先后签约美国1GWh、英国1.7GWh储能系统供货协议,阿特斯签约澳大利亚200MWh储能项目,天合德国100MWh储能项目开工;澳大利亚、英国、智利等区域较大储能项目取得进展,葡萄牙、保加利亚发起储能系统补贴招标。

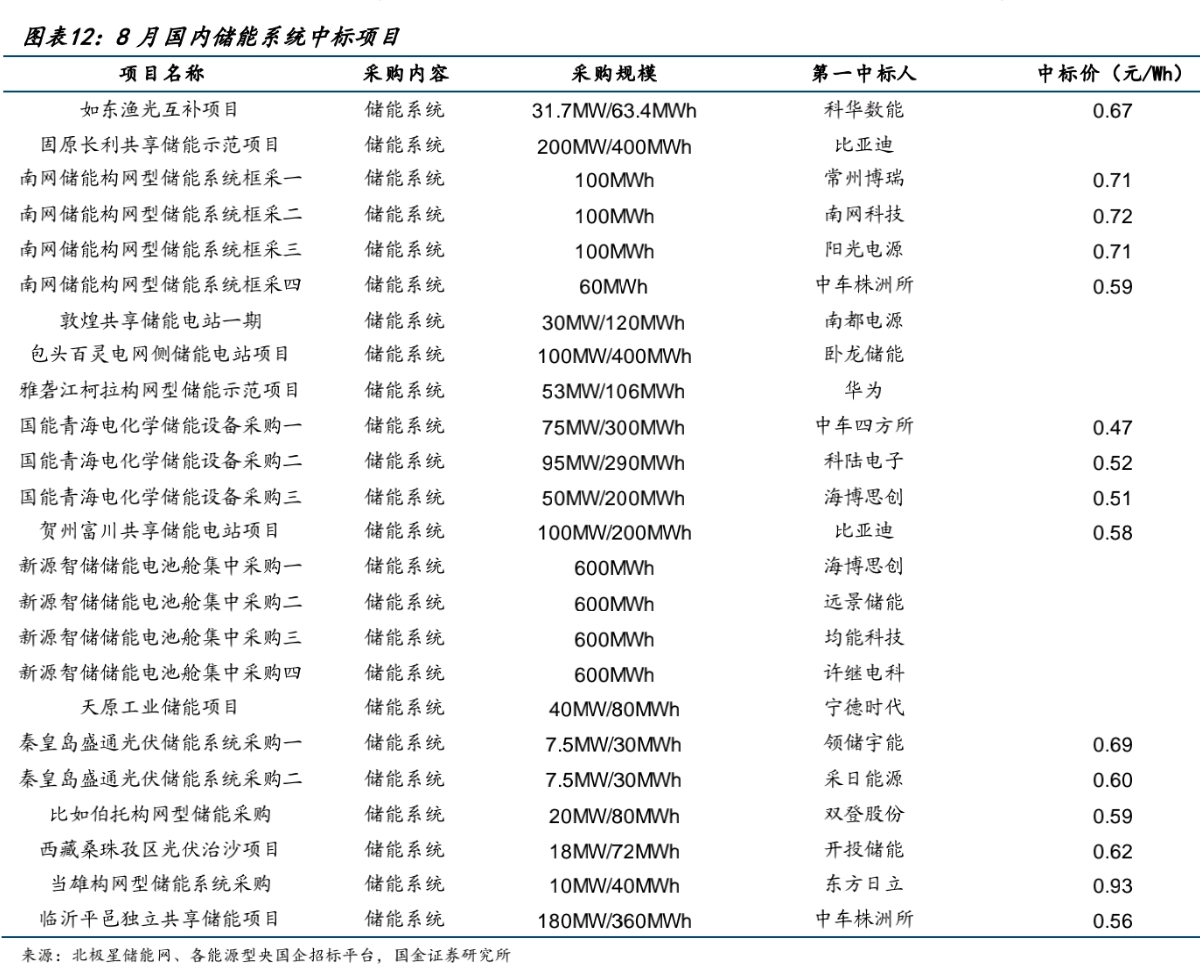

8月国内锂电池储能系统中标规模为5.5GWh,中标项目主要为集采、独立/共享储能以及风光配储项目。2024年1-8月国内锂电池储能系统累计中标规模超36.8GWh,同比增长77.3%。8月2小时储能系统中标均价为0.52元/Wh,环比下降0.07元/Wh。中标均价大幅下降主要是因为近期碳酸锂价格持续下降,系统降本空间进一步打开。从中标省份来看,8月开标非集采项目主要集中于内蒙古、宁夏、山东、广西等地。

【官稿解读】南都电源中标中国电气装备集团储能电池集中采购项目,中标总容量达990MWh。本次项目中标将进一步巩固公司在储能业务领域的优势地位。

南都电源此次中标产品规格为280Ah锂电池。根据招标文件规定,中标280Ah电池的企业可选择280Ah或314Ah产品供货。

南都314Ah电池拥有20年超长寿命,能量效率超96%,体积能量密度超过390Wh/L,循环寿命可达12000次。

【解读】我记得一年前小米说要研发1000wh/L的固态电池。当时我就觉得小米是营销大师。我们常规看到的是140~180wh/kg的磷酸铁锂,260的三元锂。小米的1000听起来是不是很厉害。其实磷酸铁锂比水重几倍,按南都电源390/L对标150/kg,1000wh/L就是360到400左右/kg。。。南都电源宣传的实现360wh/kg已经赶上小米的水平了。$南都电源(300068.SZ)$

其二,从储能需求来讲,磷酸铁锂就可以了。而且储能系统是压钱能赚钱的项目,做多了,经营现金流有问题。只能说,南都电源做储能系统是懂安全性的,新固态电池安全性不可以做储能。它选择了宣传“无人机”客户来宣传,没问题。

【行业成长性】储能无论是国内还是国外都是高速增长的。也是能够直接体现为业绩的。

【上涨动力】市场还是由人群说了算的,排除现在普遍的股份转让和划转的情况。两个被大众接受的投资逻辑“价值”和“成长”都还是有一定抗跌性的。价值是高分红为基础的,成长是以营收利润增长为基础的。今年高分红的区域不必说了,高成长性可以围观:人工智能的产业链(合同负债增长明显),锂电池价格处于低位,储能项目也多地多个国家在翻倍的增长,也许持续不了三五年,这一两年还是比较明显有很多项目招标的。储能与逆变器同样——在光伏、风电等配套上同等需求量。

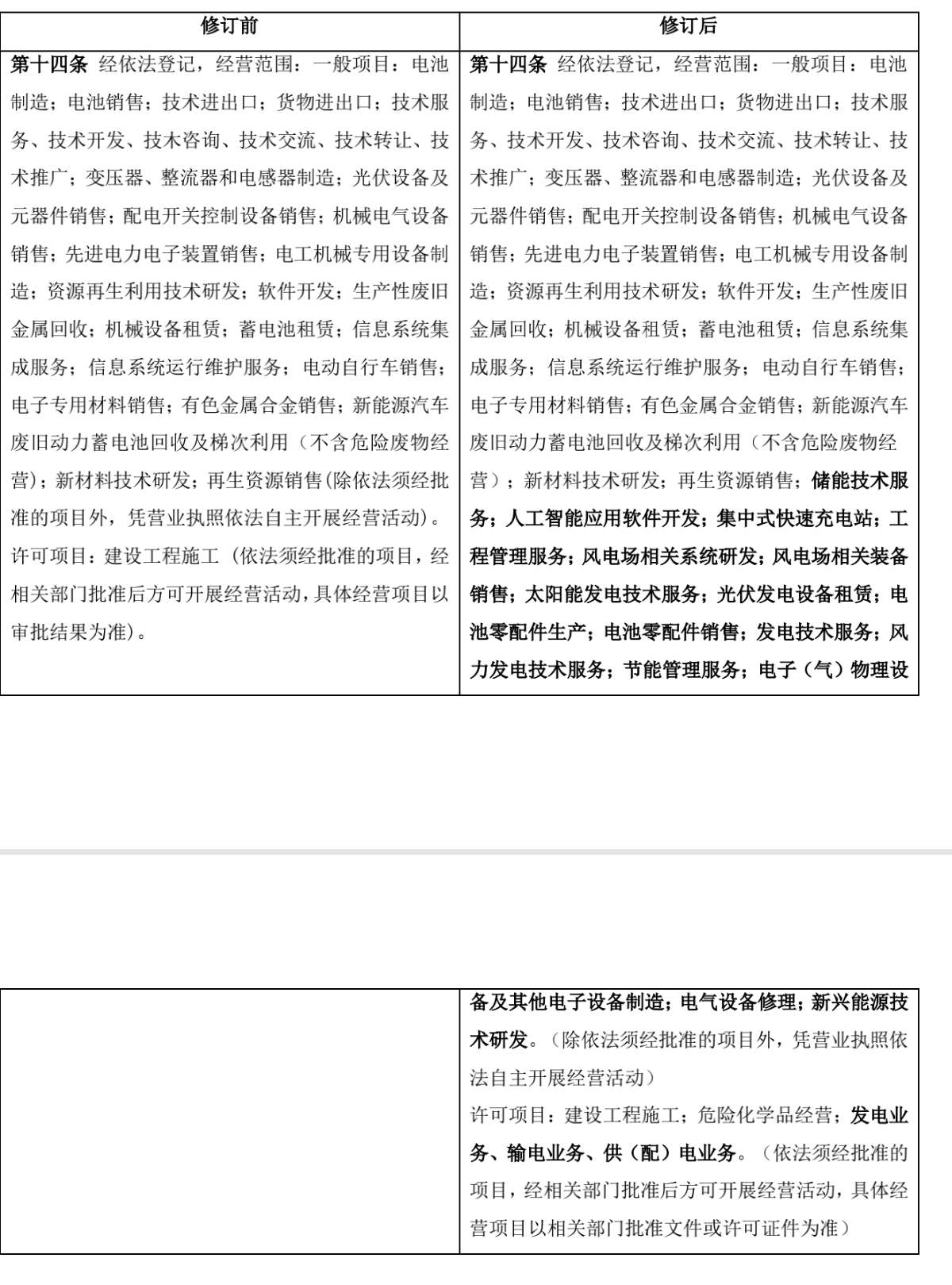

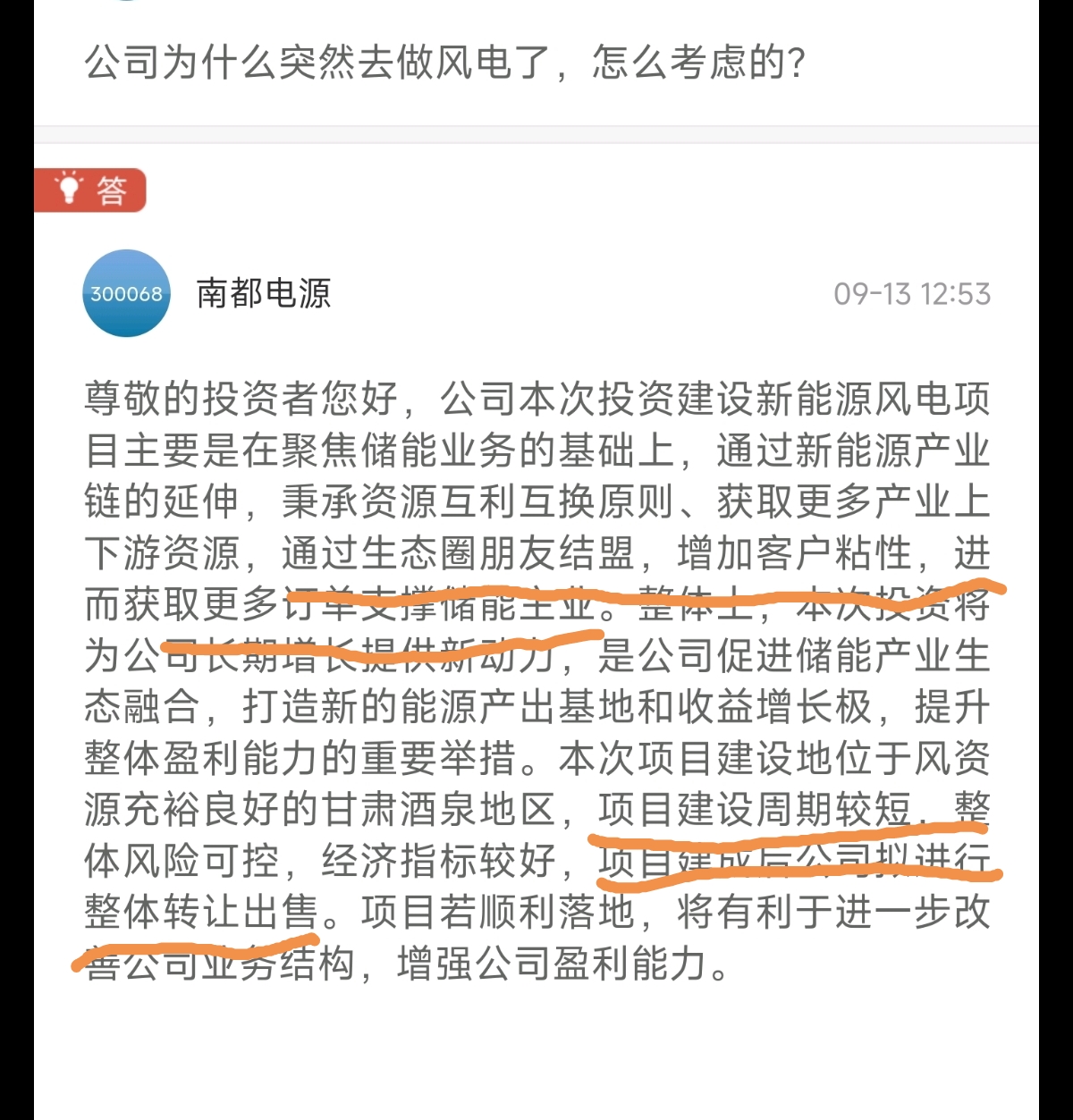

【大事】直接增加了经营范围,风电,充电桩,太阳能设备,输电供电(看图),我有些看不懂了,它不再是一个卖电池的了。

全资子公司酒泉南都电源有限公司拟合资设立全资项目公司为投资主体,在风资源充裕良好的甘肃酒泉地区分别投资建设150MW风电项目、100MW风电项目。

150MW风电项目拟安装24台单机容量为6.25MW风力发电机组、新建1座110kV升压站。根据工程投资概算,项目静态投资为7.65亿元,建设期利息为1178.43万元。

100MW风电项目拟安装16台单机容量为6.25MW风力发电机组、新建1座110kV升压站。根据工程投资概算,项目静态投资为5.55亿元,建设期利息为872.28万元。

本次固态电池宣发的广告意义大于销量意义。为什么这么说呢?

在公司经营中,很多公司会把“利润产品”与“销量产品”、形象产品区分开来。形象产品就是宣传给别人认知的,销量产品有时候就是与竞争对手打价格战的,而利润产品就是销售员主推量大的。固态电池至于南都电源就是“形象产品”,能够拉高市场对它的认知度。以前大家说电池都只说“宁德时代比亚迪”,最多再加个亿纬锂能。南都电源都是常年陪跑的角色。固态电池产品一发,不用出销量。品牌价值出来了,储能电池和电动车电池等销量产品就好买了。销售员可以潇洒的说“我们是第一个搞出固态电池的,技术很牛的,你放心”,要是以前他怎么说,我们这个储能电池怎样怎样。客户问,那你们为什么销量那么差啊,有没宁德时代好啊!!!

从海外签储能单,到储能厂投产,都是在推动销量产品,量大的储能产品。电动车政策也能推动它的铅酸电池产品但这个产品好像容易亏钱。可以预判到储能系统后面签单比较容易,会增量。

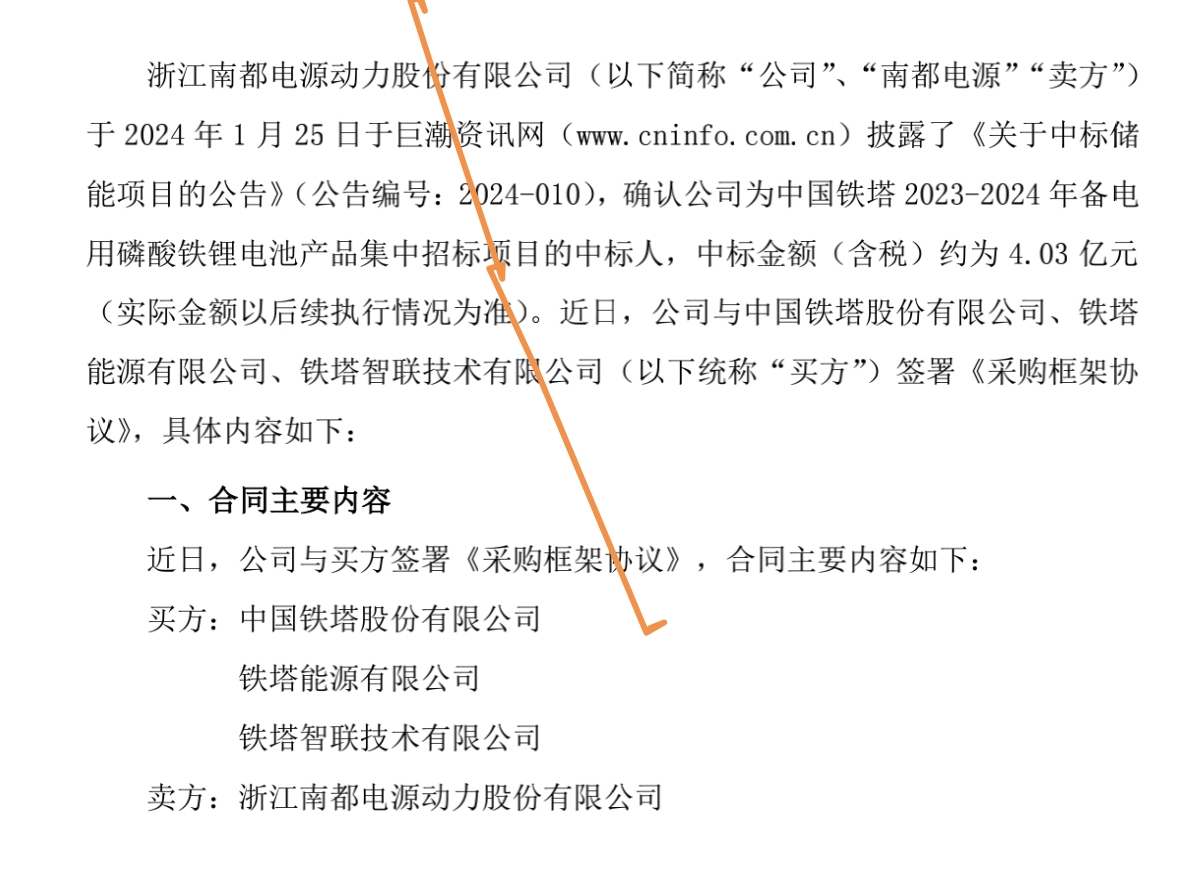

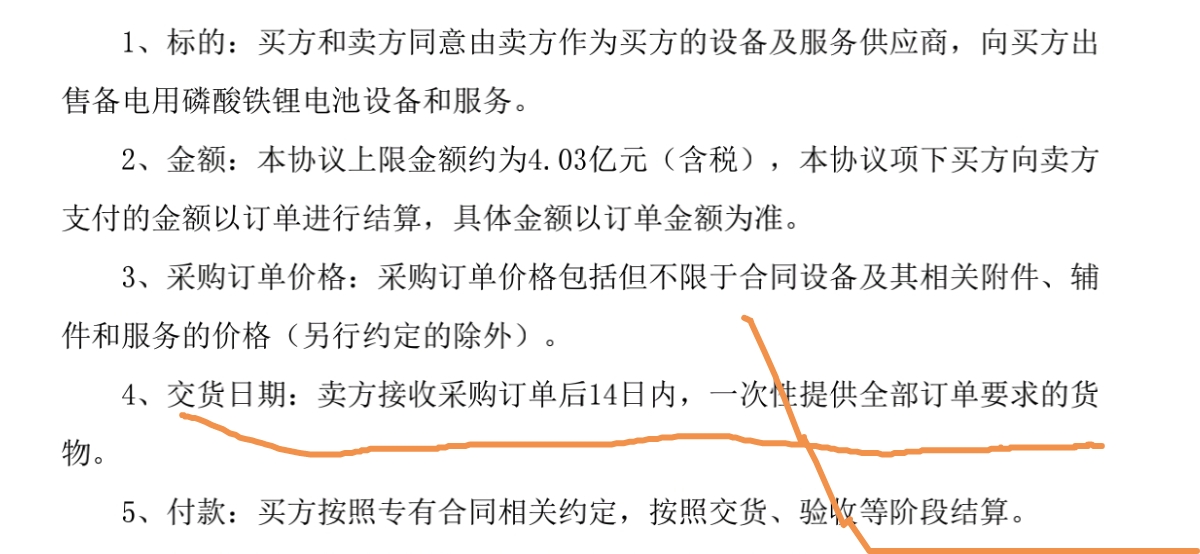

南都电源与法国某储能项目公司签署《采购合同》,供货内容主要为锂电池储能系统,合同金额约为2.64 亿元人民币

我起初也是对风电项目的投资回报有疑惑的,但看到“大西部”建设的内容,这12亿很值得,而且甘肃的储能厂刚刚投产。选对了背景,储能的单就接不过来了,因为储能系统的单,基本国企给,比如铁塔公司。

这让我想起了红顶商人胡雪岩。

这风电项目,大家都知道是亏钱的事情。我第一眼看到也是搞不懂为什么要搞风电,好好的去投资固态电池就飞了。而且核算风电项目时它还附带了建设利息成本,就是借钱上马的意思。后来领导讲话内容出来了,我能想到的就是董事会就没打算用12亿在风电项目上赚钱,而是用12亿做一个站队的选择,毕竟储能系统项目都是对接的国企建设单位。我相信法国2亿多的单子也是随队出访接的。看储能全球情况时,发现阳光电源有海外最多的项目。一方面它逆变器客户重叠一方面销售渠道铺开了。南都电源单纯靠业务员推储能项目就很吃力。这12亿就当是“支撑西部”吧!浙江人的生意逻辑,不会是我们算风电项目赚不赚钱,后面看储能项目订单数量吧!如果加快签单,就是我猜对了方向。

短期交易走的走,留的留,各有各的选择,肯定不是固态电池带来的一致共识。

董秘开始干活了,弯弯绕绕的官话很多,基本就是我之前推测的意思,就是支持储能系统销售的一笔“站队投资”,之后看储能签单就好了。

1GW = 10亿瓦特(W)

1GW = 1000兆瓦(MW)

1GW = 100万千瓦(KW)

上半年2GWh,对应储能20亿左右收入,海外1元一W,国内0.67元一w,也大致吻合的。

在手订单20~24GWh,就是200~240亿的营收,25%的毛利率,大约是50亿左右的营业利润。

南都电源的看点是储能系统的成长性。这是支撑它远期的。短期固态电池概念在75%流通盘面前撑不久。短期完成换手,成长玩家守住,是最大概率的事情。

非要把话说开了吗?国家要建设甘肃,让你出点力,你干不干?!你的储能单全部是国企(比如铁塔公司)给的哦!200亿的单子,海外还可以一起随队出去。你干不干?!

拿13亿出来建好还能赚点钱,但与谁站一边了,知道吗?

你拿13亿去建设销售渠道,招聘销售队伍试一试,是不是全是成本。

不要以为固态电池造出来就能卖得好。好产品被埋没的事情多了去了。有空去各种展会去看看,什么叫好产品一大堆,买不出去。

拿13亿做个政策项目,怎么了?!就不能回本了,还把关系搞好了。

没卖过产品的股东们,你们试一试,怎么把固态电池卖出去1000万!你们就解这个题。

能解出来,固态电池分分钟造出来。

【#国网甘肃电力加快推进陇电外送工程建设#】国网甘肃省电力公司加力推进大规模高比例新能源外送攻坚行动。截至目前,全国首条双端柔性直流特高压工程——甘肃至浙江800千伏特高压柔性直流输电试验示范工程开工建设,陇电入鲁工程进入全面架线施工阶段,陇电入川工程已启动可行性研究,力争年底前具备核准条件

风电项目上电网很容易。

本文作者可以追加内容哦 !