1、合合信息

公司是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为全球 C 端用户和多元行业 B 端客户提供数字化、智能化的产品及服务。

公司9月13日开始申购,发行价格55.18元/股,发行前市值41.39亿,发行市盈率18.55倍,行业市盈率38.63倍,属于科创板,保荐人是中金公司。

公司从2021年~2023年间,营收分别是8.058亿、9.885亿,11.87亿,2023年的营收同比增长20.04%;净利润分别是1.445亿、2.837亿、3.232亿,2023年的净利润同比增长13.91%。

公司预计2024年三季度营收比同比增长18%~25%,净利润同比增长5%~7%,扣非净利润同比增长3%~5%。

按2023年年报为例,在同行业可比公司中,除去亏损的,从动态和静态市盈率比较来看,合合信息的估值是明显偏低的。

申购策略:

公司经营的比较稳定,业绩每年都保持着增长,2023年的净利润同比增长13.91%,并且公司预计2024年三季度业绩也是有略微增长。公司发行市盈率18.55倍,行业市盈率38.63倍,在同行业可比公司中,合合信息的估值是明显偏低的。公司盘子适中,总市值有55.18亿,流通市值有13.8亿,发行价55.18元在同行业公司中也不算贵,申购等级为放心申购,本人计划参与申购!

2、无线传媒

公司主营业务为 IPTV 集成播控服务。历经河北省广播电视局、河北广播电视台授权,无线传媒在河北省内独家开展 IPTV 集成播控服务等广电新媒体业务,是河北省三网融合内容集成播控平台唯一运营机构。

公司9月13日开始申购,发行价格9.4元/股,发行前市值33.84亿,发行市盈率13.95倍,行业市盈率20.01倍,属于创业板,保荐人是中信建投证券。

公司从2021年~2023年间,营收分别是6.721亿、6.537亿,6.463亿,2023年的营收同比增长-1.12%;净利润分别是3.557亿、2.911亿、2.839亿,2023年的净利润同比增长-2.49%。

公司预计2024年营收比同比增长-5.62%~-2.53%,净利润同比增长-22.51%~-15.46%,扣非净利润同比增长-22.12%~-13.96%。

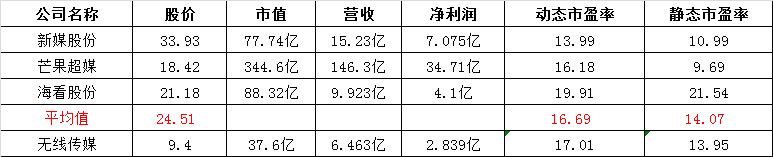

按2023年年报为例,在同行业可比公司中,从动态和静态市盈率比较来看,无线传媒的估值应该说相对合理。

申购策略:

公司经营的不稳定,最近几年业绩在逐步下滑,2023年的净利润同比增长-2.49%,并且公司预计2024年业绩也是有所下滑。发行市盈率13.95倍,行业市盈率20.01倍,在同行业可比公司中,无线传媒的估值应该说相对合理。公司盘子较小,总市值有37.6亿,流通市值只有3.76亿,发行价9.4元在同行业公司倒是比较便宜,公司是国资控股,国有股份持股比例为59.79%,申购等级为谨慎申购,本人计划参与申购!

新股申购等级:放心申购> 谨慎申购> 放弃申购

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

$合合信息(SH688615)$$无线传媒(SZ301551)$

本文作者可以追加内容哦 !