锂电池技术持续进步。

以三元锂电池和磷酸铁锂电池为主的锂离子电池成为新能源汽车当前的主流动力电池,随着新能源汽车渗透率突破50%,我们需要容量更大的动力电池。

固态电池技术应运而生,相比现有锂离子电池拥有更高的能量密度、更安全的使用条件,成为未来动力电池的首选。

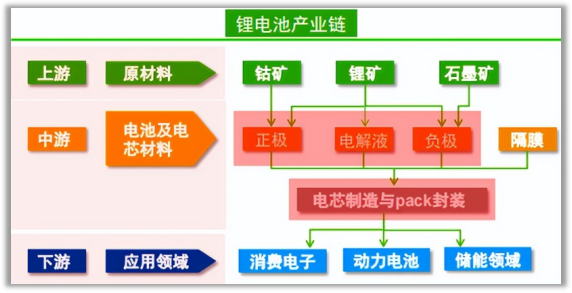

近期鹏辉能源、南都电源等电池企业都有固态电池推出,我们现在无法判断哪家公司的固态电池最终成为市场的主流品牌。不过对于锂电池来说,无论是什么类型的锂电池,正负极材料和电解质都是最核心的材料。

对于国内的锂电池正极材料厂商来说,当升科技无疑是最有竞争优势的龙头企业,公司的固态电池正极材料已经成功装车使用。

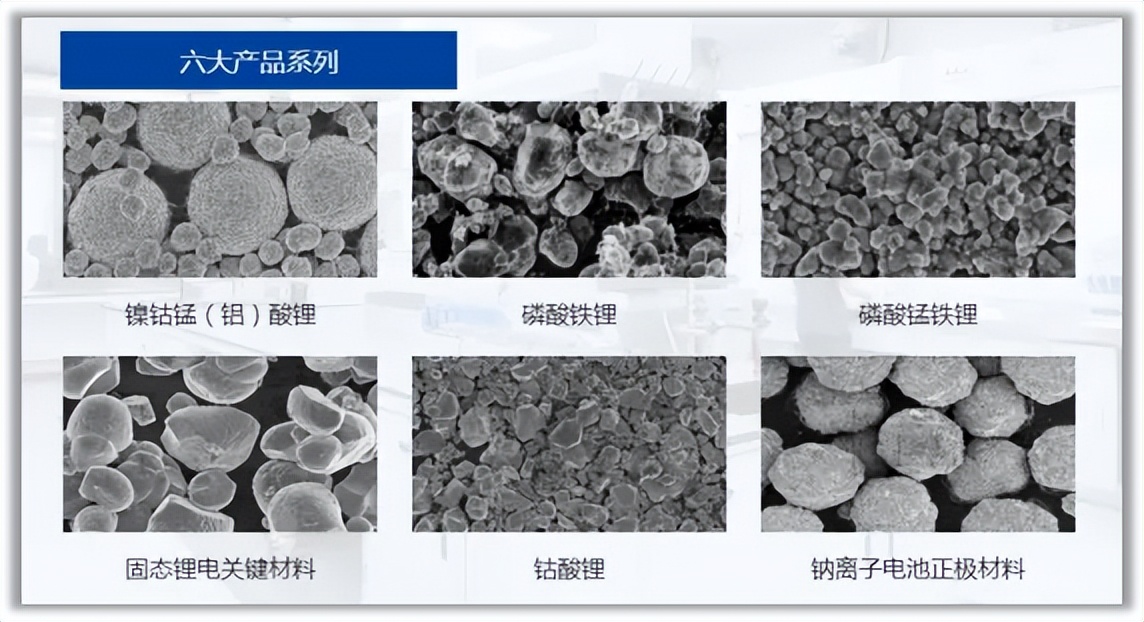

首先,当升科技积极布局下一代正极材料,在固态电池材料、钠电正极等前沿领域布局领先。

2024年上半年,当升科技的固态电池正极材料已经累计出货数百吨,已经和辉能科技、清陶能源、卫蓝新能源、赣锋锂业等固态电池先发企业合作,最终在上汽集团等主流车企的新能源汽车上面装车使用。

钠电正极方面,公司已经开发出层状氧化物类、聚阴离子类等不同体系的正极材料,成功实现百吨级量产出货,卡位电动卡车、储能等钠离子电池下游应用项目。

在锰基材料方面,公司高容量高密度富锂锰基材料性能指标在业内处于领先水平,已经进入下游客户供应链,产能逐步释放。

在高镍正极材料方面,公司的Ni90、Ni92、Ni93等超高镍多元材料和中镍高电压多元材料成功进入国际高端电动汽车供应链,实现量产出货。

整体来看,公司在高镍、高锰、钠离子电池、固态电池等方面的前瞻性研发持续突破,即便是宁德时代也离不开公司,这都成为公司未来业绩增长的有力支撑。

其次,当升科技通过对正极材料的广泛布局,和全球众多电池企业建立了紧密的合作。

公司的钴酸锂、锰酸锂、多元材料等正极材料率先实现出口,全球前十大锂电巨头都是公司客户,目前公司是全球唯一一家同时向国内、日韩、欧美等高端锂电客户提供正极材料的供应商。

公司通过LG新能源、三星SDI、SK on、日本AESC、村田、比亚迪、亿纬锂能、中创新航等全球前十大锂电巨头产业链,延伸进入大众、现代、奔驰、宝马、比亚迪、理想、广汽等高端车企,在锂电池正极材料领域跻身国内外高端品牌供应商,客户资源牢固。

第三,不断增强的研发实力成为公司市场优势地位的保障。

作为行业内的领先的正极材料厂商,当升科技也是非常舍得投入,这也成为公司能够率先供应固态电池正极材料、固态电池电解质、钠离子电池等先进材料的技术基础。

看官别走,点个关注:洞察经济趋势,把握投资机会!

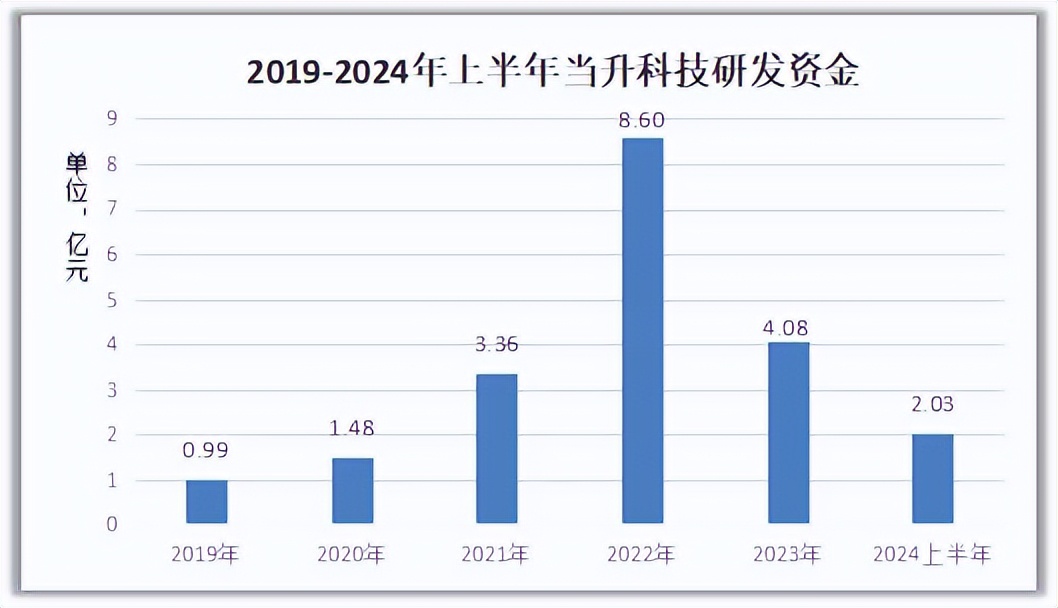

公司多年来的研发投入资金基本保持在总营收的4%以上,随着营收规模的增长,研发资金已经达到4亿元以上的规模,整体上明显高于容百科技。

即便是2023年研发资金的下滑,主要也是因为原材料价格大幅下降导致研发试验费用降低,并非不再投入资金进行研发,公司在固态电池、钠离子电池等前沿方向的进一步研究仍然在持续进行。

当升科技在锂电正极材料领域拥有这么强势的市场地位,不过最近两年的业绩表现看起来却没有那么强势。

尤其是2024年上半年,公司实现营收35.41亿元,同比下降58%;归母净利润2.87亿元,同比下降69%。

第二季度公司业绩同比再次下降,营收20.25亿元,同比下降57.85%;归母净利润1.77亿元,同比下降64.34%。

当升科技的营收和净利润双双下降,盈利能力也出现了下滑的情况,可能会让人以为公司丧失了市场竞争力,其实公司相比业内同行仍有绝对性竞争优势。

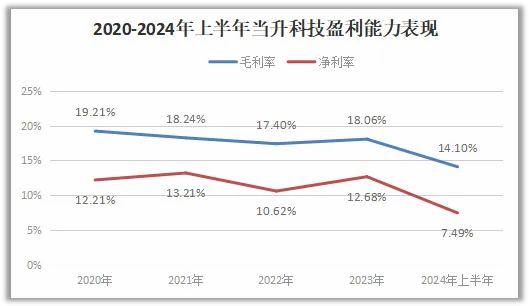

2023年之前,公司的毛利率基本保持在18%左右,2024年上半年下降到14.10%,主要在于正极材料下降的背景下,公司营收相比费用下滑更加明显,导致毛利率变相下降,并非公司市场优势地位受到蚕食。

2024年上半年,公司净利率相比2023年下降5.19个百分点,除了毛利率下降的因素以外,研发费用率上涨2.27个百分点也是重要原因之一,这也是公司注重研发投入,并非完全是盲目投入。

即便是当升科技2024年上半年盈利能力出现了明显的下滑,相比容百科技7.79%的毛利率和0.34%的净利率依然有7个百分点以上的巨大盈利优势。

除了当升科技的技术优势以外,相对分散的客户结构也使得公司相对下游电池厂商拥有明显的议价能力,容百科技却受制于宁德时代导致盈利能力明显低于当升科技。

得益于公司在锂电池正极材料中的综合优势,即便业绩表现不如之前,仍然有227家机构潜伏,看好公司未来的发展前景。

那么,当升科技的业绩还能重新增长吗?

首先,新能源汽车产销两旺,锂电池需求量持续增长。

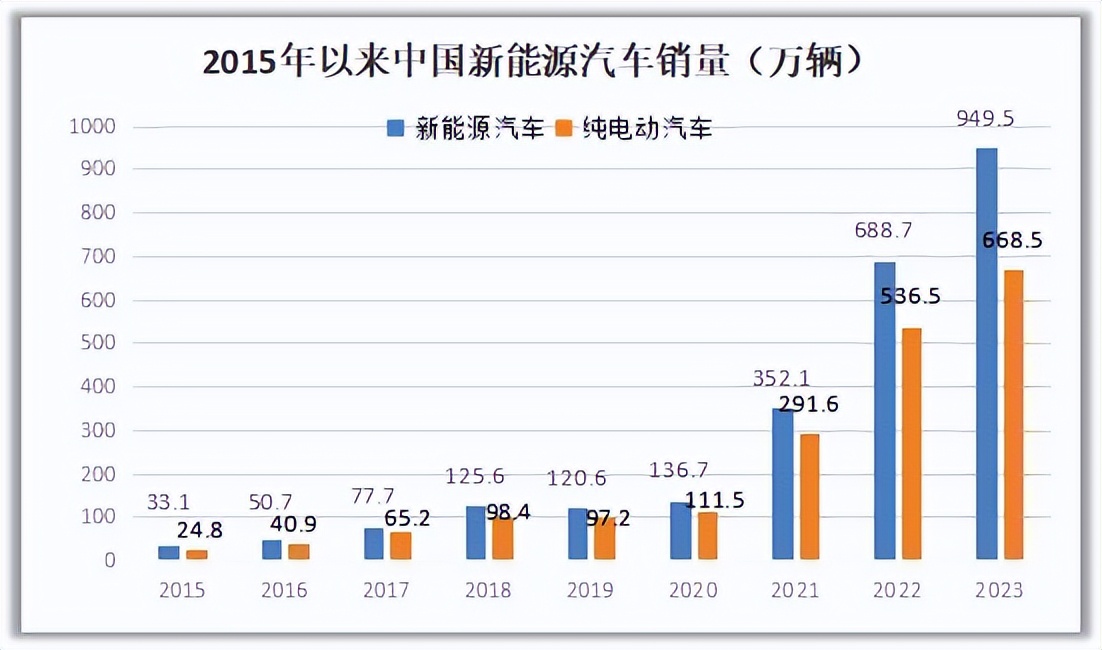

2023年我国新能源汽车销量达到944.8万辆,同比增长37.5%,2024年前8个月,新能源汽车销量达到703.7万辆,同比增长30.9%,新能源汽车市场规模的持续增长。

伴随我国新能源汽车销量增长以及动力电池出口增加,我国动力电池和其他电池产量持续增长,带动正极材料需求增加。

当升科技作为国内领先的正极材料企业,拥有全球前十大电池企业客户资源,随着攀枝花新材料产业项目的投产,公司销量还能够进一步增长,成为业绩的有力保障。

其次,锂价探底企稳,正极材料价格有望进入反弹上涨趋势。

由于新能源汽车快速发展对锂资源需求量的增加,2022年11月碳酸锂达到了56.76万/吨的最高价格。

随着最近两年的去产能和去库存持续进行,目前碳酸锂期货价格在7万元/吨附近止跌企稳,接下来非常有希望重回上涨趋势。

当升科技今年第二季度的业绩相比第一季度环比增长33.5%,已经率先出现止跌回升的表现,随着锂价止跌后重新进入上涨趋势,正极材料企业也有望重现2020年上升周期的业绩表现。

整体来看,当升科技盈利能力处于行业领先,在固态电池、钠离子电池等前沿方向率先量产出货,有望在新的上升周期中继续保持市场龙头地位。

本文作者可以追加内容哦 !