中证A500指数,是一次罕见的“指数未发,先卖产品”事件。中证指数公司要在9月23日才会正式发布该指数,放在以前估计4-6个月后才会有产品开卖。但在9月10日,十家基金公司的A500ETF产品就已经开始募集。

这次A500ETF的“十强赛”,在三个层面上尤其值得关注——

在制度层面,A500“未发先卖”可能是基金产品尤其是ETF产品发行制度改良,降低门槛、加快发行速度的试验;

在行业层面,本次第一批获批发行的公司里,没有华夏、易方达这两巨头,是其他公司拿到先发优势、日后争取获得“国家队”配置的好机会,也是本次各家公司极力竞逐的重要动力;

在公司层面,A500ETF的快速审批发行销售,考验着各公司的迭代、应变能力。

下文我们将按ETF产品规模大小的顺序,逐一分析本次参加“十强赛”的华泰柏瑞、南方、嘉实、国泰、银华、富国、景顺、招商、摩根、泰康的优劣势,以及哪些公司能在短时间内调动资源、哪些公司正面临困境、哪些公司可能后劲乏力。

01、华泰柏瑞:寻找沪深300、红利之后的第三支柱

截至6月底,华泰柏瑞有38只ETF、2800亿规模,当中2118亿是由沪深300ETF贡献的。

在这个超级大单品之外,寻找“第二增长曲线”成了华泰柏瑞指数业务的重要任务。在今年,其实华泰柏瑞很好地完成了这个任务——红利策略产品的规模大爆发。

华泰柏瑞的4只红利类ETF,红利ETF、红利低波ETF、港股通红利ETF、央企红利ETF,年初规模约200亿,到6月底接近290亿,半年增长45%。

目前,在红利策略产品这一领域上,身后的所有对手。能在去年、今年红利产品密集发布的环节下,取得这样的增长、领先优势,说明华泰柏瑞在ETF营销上已经具备了“复制成功”的能力。

当然,跟沪深300这样的宽基相比,红利策略或者说策略型指数,会有一定的局限性。

A股的成功策略尤其容易“速朽”,红利比成长、价值等策略相对稳健、可预期一些,但谁也说不准A股会不会又一次上演风格突变的故事。

因此,本次A500,是华泰柏瑞指数业务继沪深300、红利之后,寻找又一个增长支柱的机会。

02、南方基金:唯一不分红的A500ETF

南方基金是ETF领域的“大户”之一,在宽基、行业基上都有比较齐备的产品布局。在1400多亿的指数规模里,739亿来自中证500ETF,241亿来自中证1000ETF,这俩占了超过70%。

而在窄基上,证券、新能源、有色金属、房地产等规模都在40亿以上,位居同列之列;甚至在很难做出规模的“地区主题”产品上,长江保护主题ETF也有12.5亿规模。

跟中小盘、行业主题ETF上良好表现相比,南方基金在大盘、大中盘上的表现就差一些了。

截至6月底,沪深300规模39亿,中国A50规模12亿,科创50只有1.5亿。在这种情况下,与其卷A500,不如发挥一下沪深300、科创50的“后发优势”。

一方面,国家队在沪深300、科创50的几个头部产品上的持有比例已经非常高,再进一步提升的话要么不利于日后退出,要么已经在部分权重股的持有比例过高、ETF产品无法完全指数。

另一方面,A500想要拿到国家队的配置,还得先卷赢其他对手;而要想卷赢对手,还得顾及会不会自己砸了自己的中证500。

这样一来,从“田忌赛马”的角度来看,南方基金去做好沪深300、科创50,可能是短期内性价比更高的发展策略。

南方基金其实也有“战略性放弃”的举动。本次10只基金有9只是定期分红,6家季度分红、3家月度分红,唯一(至今)没有分红安排的就是南方基金。

03、嘉实基金:近1年新发ETF规模都小,刚在A50十强赛上惨败

截至6月底,嘉实ETF共45只,规模1448亿,沪深300一只就贡献了1038亿,只有9只的规模超过10亿,却有29只规模低于2亿。

都是沪深300占70%以上,但极致的分化,反映出嘉实指数业务在寻找“第二增长曲线”上,做得不如华泰柏瑞:

在红利类ETF上,27亿 VS 290亿,不如华泰柏瑞的10%;

在正面交锋的中证A50上,7亿 VS 20亿,只有华泰柏瑞的三分之一。

而且,在2023年7月-2024年6月期间,新发的10只ETF,规模都低于10亿。

此外,嘉实在类似的“政策驱动型产品”上,有过多次“大热倒灶”的历史。

例如混改基金“嘉实元和”,百亿起步,结果5年收益不足20%,且最后是刻意调低净值来清盘。

又如CDR主题的战略配售基金,在改成嘉实产业优选后,6年多下来,净值还在0.8。

再如中证A50ETF,新发规模14亿,到今年6月底只剩7亿,是A50十强赛里唯一缩水的,也是规模垫底的。

因此,总体来说,虽然嘉实在销售A500产品第一天就公布自己销量超10亿,但不得不小心后边运营过程中掉队的可能性。

04、国泰基金:从窄基到宽基的又一次进军

在这次入围“十强赛”的公司里,国泰的ETF产品是最多的:58只。但论规模,只排第4。

数量第一、规模第四,原因在于国泰绝大多数产品是窄基,不像华泰柏瑞、嘉实的沪深300,南方的中证500、中证1000,一两只宽基做大养活全家。

国泰有20只产品的规模超过10亿,20/58的比例,跟南方的19/49差不多,比华泰柏瑞的9/38、嘉实的9/45要均衡很多。

其中,证券ETF、纳斯达克ETF、芯片ETF、军工ETF、养殖ETF在相关领域内都是头部产品。

与之相比,国泰的宽基相对失色。

中证500ETF、2000ETF规模几乎可以忽略,但国泰近年的科创板100ETF、上证综指ETF、沪深300增强做得不错,其中上证综指ETF还明显跑赢了上证综指、富国的上证综指ETF。

综上,从近年的发展趋势来看,在A500上,可能是国泰走向宽基的一次重要突破。

05、银华基金:权益ETF底子弱、规模大面积缩水

银华1000亿的ETF规模,783亿来自银华日利ETF这只货币指数。其余43只均为权益ETF,有28只规模低于2亿,当中更是有19只规模已经低于1亿,7只低于0.5亿的清盘线。

权益ETF底子弱、多只产品濒临清盘,可能还不是最坏的消息。

更要命的是,44只产品里,有34只成立时间超过1年,当中只有5只产品在2023年7月-2024年6月期间的规模取得正增长,而其中4只的规模低于1.5亿,增长也没啥用;而其余的29只均陷入衰退,连扛把子的银华日利ETF,规模也大幅缩水了30%。

银华的ETF业务可谓四面楚歌。

06、富国基金:在托管行、券商选择上用足了功夫

截至6月底,富国750亿的ETF里,最大的一只是证金债券ETF,187亿。其余的53只ETF,15只规模小于2亿,15/54,比银华的28/44要好些。此外,在宽基、窄基上的结构也相对比较均衡,看不出明显的优劣势。

在本次“十强赛”上,富国最大的竞争优势,可能在选择托管行、券商上。

托管行选了安信证券,券结选了中泰证券。富国是安信、中泰在本次十强赛里唯一的客户。

对比之下,华泰柏瑞、景顺、国泰都选了华泰证券做券结,招商、景顺、南方选了工行做托管行,需要先争一番发行资源。

相当于富国选了一个自己的主场,而别人还要共用球场。这可能是富国这次的主要竞争优势所在。

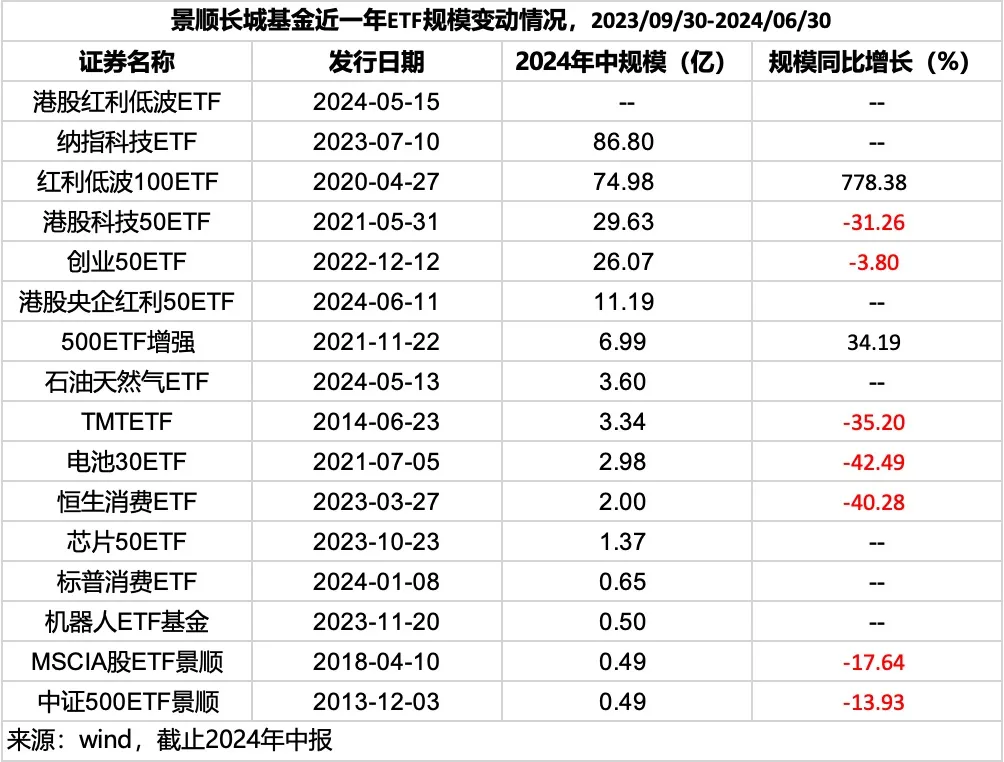

07、景顺长城:面临着最“卷”的赛程

景顺长城是本次参赛的两家外资背景基金之一。从现存ETF产品来说,它以美股、港股产品见长,纳指科技ETF规模87亿,但想继续发展也会受到QDII额度的制约。

近年,它开始摸索A股ETF的产品。红利低波100ETF,在2023年7月-2024年6月期间规模增长近8倍,达到75亿,成为红利低波动100指数上的头部产品。

但其他产品暂时效果一般。创业50、500ETF增强等距离头部都有较大差距。

而本次十强赛,景顺长城的“赛程”可能是最魔鬼、最卷的。

在托管行上,它选了工行。要面临招商、南方的竞逐。

在券结方上,它选了华泰。要面临华泰柏瑞、国泰的资源争夺。

08、招商基金:“沉迷”窄基,接连申报沪深300、中证A500试图破局

招商基金强在债基,在ETF上的“存在感”不算太强,截至6月底,37只产品合计规模159亿,其中15只低于1亿。

这种弱势局面,跟选品、结构、存在很大关系。

首先,是债基实在太多了。

其次,宽基少、选品也不行。只有MSCI中国、纳斯达克100、中证A100、深证100这4只属于宽基。其中MSCI指数又贵又难用,纳斯达克有额度限制,天花板非常明显。

从这个背景来看,近期招商基金接连申报了沪深300、中证A500这两只宽基,可能是试图扭转局面。

09、摩根资管:A50一战表现不错,A500可以期待

摩根的ETF产品很少,主打就2只:中证A50、港股红利。

尤其值得一提的是,在今年中证A50大战中的表现。截至6月底,摩根中证A50规模40亿,仅次于50亿的平安,排行第二,力压易方达、华泰柏瑞等强手。

更重要的是,其余9家A50的持有人户数跟新发认购时相比都下滑了,只有摩根的户数在增长。

经此一役,摩根的运营能力令人另眼相看。

10、泰康基金:上半年新发基金规模打入行业Top10

泰康基金能入围十强赛,有点爆冷的意味。但如果从今年它新发基金的规模来看,又似乎不是冷门。

在今年A股那么惨烈的情况下,泰康上半年新发6只产品,居然达到174亿,排全行业第八。

排在它前边的7家,易方达36只、265亿,华夏37只、223亿,银华217亿、18只,嘉实204亿、17只,汇添富195亿、22只,大成183亿、12只,富国176亿、20只。

当然,在ETF上,泰康着实没什么存在感。41亿规模,其中沪深300占了33亿,在2023年7月-2024年6月期间居然还缩水了9%。

总体来说,如果从一家公司的决策能力、迭代速度的角度来考虑,这次A500ETF的“十强赛”里,华泰柏瑞、国泰、摩根有较大的赢面,它们在此前已经体现出复制成功经验、战胜强敌的特质。

本文作者可以追加内容哦 !