昨天,央视播了一条证监会的消息。原话是这么说的:

我国资本市场并购重组正进入“活跃期”。数据显示,2024年5月以来,A股上市公司共披露46单重大资产重组项目,7单发股类重组提交证监会注册。

不知道岭南资本圈的朋友“体感”是否一致?看过发哥前边的文章的朋友可能注意到,不少朋友还在吐槽:IPO收紧了,并购重组也推不动!

吐槽归吐槽,不管有多少并购重组的案例披露出来,但是,发哥最近接到不少朋友买壳、并购的需求,买方、卖方的都有,市场确实有复苏的迹象!

所以,当发哥看到中山证券有限责任公司(简称“中山证券”)投资的一家公司、把并购重组玩出新花样,真的是眼前一亮!

01 蚂蚁搬家?“易主+并购”涉嫌“类借壳”

玩并购的,都得把《上市公司重大资产重组管理办法》背得滚瓜烂熟。里边关于“借壳”(重组上市)有条判定标准:“控制权变更+主营业务根本变化”,一旦触发,将等同IPO审核!

偏偏中山证券投资的公司(并购标的公司)——苏州市伏泰信息科技股份有限公司(简称“伏泰科技”)正在进行的重组,就有点“打擦边球”的味道!

总结下整个交易,买方是汉嘉设计集团股份有限公司(简称“汉嘉设计”,300746.SZ),公司主要从事市政公用事业及环境保护工程的设计、光伏氢能等新能源设计、燃气热力设计、城市规划和建筑及相关专业的工程设计,EPC总承包及全过程咨询等其他业务。

卖方=关联方卖家+非关联方卖家,共有62名卖方。中山证券是非关联方卖家之一,持有伏泰科技8.18万股,持股比例0.1945%。

具体卖方名单、交易对价如下图:

图:汉嘉设计并购交易对手及交易对价 资料来源:公司公告

整个交易方案为:汉嘉设计拟以现金5.81亿元向62名卖方收购其持有的伏泰科技51%股权,同时汉嘉设计控股股东转让其持有的上市公司29.99%股份。

根据该方案,公司不仅换了新主,主营业务也大幅变化。但汉嘉设计通过“恰好”51%股权收购,不仅不触及重组上市,甚至连重大资产重组都不触及。如此一来,该交易只需股东大会通过,无需监管审核。

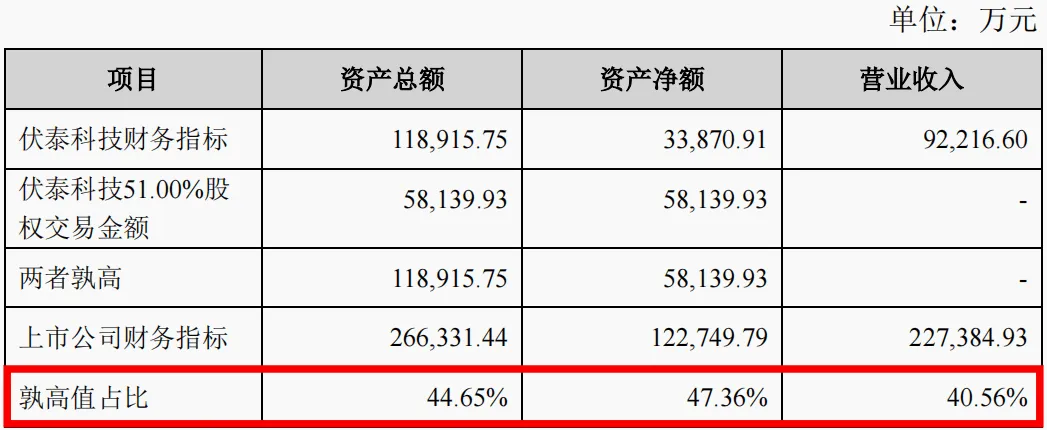

图:汉嘉设计与伏泰科技关键指标对比 资料来源:公司公告

在投行人士看来,该交易有明显的“借壳”意味,却不触及审核标准,整个交易结构“雕琢”的痕迹明显——全现金支付明显是为了加快审批进度,只收购“51%”股权是为了规避“借壳”和重大资产重组规定。从底层逻辑上看,汉嘉设计应该是采取“蚂蚁搬家”的方式,分批收购伏泰科技股权,最终实现伏泰科技的间接借壳上市。预计监管层将对此进行问询,最终这笔收购能否通关还有待观察。

02 多事之秋,谁来拯救中山证券?

不管汉嘉设计的收购是否被放行,中山证券在这事上只能说小赚一把。毕竟,伏泰科技从新三板摘牌后,两次准备创业板IPO均未果,如今通过并购“卖身”,显然也是受到大的监管环境影响。伏泰科技业绩有多少含金量?结合公司的业务和下边的数据,不难得出结论。

图:伏泰科技主要财务信息 资料来源:汉嘉设计公告

经采用收益法评估,在评估基准日2024年7月31日,伏泰科技股东全部权益价值评估值为11.40亿元,评估价值与合并财务报表中归属于母公司的净资产相比增加80129.09万元,增值率为236.57%。

相比IPO退出,中山证券出售其持有的伏泰科技股权,也只能说赚笔小钱。

尽管如此,这对处于多事之秋的中山证券而言,压根算不了什么。

其一,中山证券即将易主。6月5日,公司控股股东锦龙股份(000712.SZ)宣布,拟通过上海联合产权交易所公开挂牌的方式转让所持有的中山证券有限责任公司(下称“中山证券”)全部1,206,393,810股股权(占中山证券总股本的67.78%)。

图:中山证券股东结构 资料来源:公司公告

其二,中山证券业绩表现不佳。中山证券成立于1992年,总部位于深圳,注册资本17.8亿元,是一家全牌照的综合类证券公司,拥有投资银行、经纪业务、资产管理、固定收益、证券投资等业务体系。中山证券下设全资私募投资基金子公司深圳锦弘和富投资管理有限公司、全资另类投资子公司深圳锦弘劭晖投资有限公司;控股子公司上海大陆期货有限公司。

但是,2021年—2023年,中山证券曾连续3年亏损,特别是2021年,整个行业表现尚好,但作为一家老牌券商,中山证券的业绩表现在行情大好的背景下逆势而行,令人诧异。锦龙股份当时的解释是,中山证券2020年8月收到监管部门的行政监管函,新增资本消耗型业务被暂停,导致营业收入下降幅度较大。另外,中山证券部分持仓债券估值下跌,公允价值变动出现损失。

财报数据显示,2021年—2023年,中山证券归母净利润分别为-0.53亿元、-1.80亿元、-9110.14万元。今年上半年,中山证券实现营收4.94亿元,同比增加85.28%;归母净利润1.57亿元,同比增加737.24%。

发哥注意到,2023年至今,中山证券在国内股权融资保荐机构(共75家)排名中,名落孙山(如图):

图:国内股权融资保荐机构综合排名前30强 资料来源:Wind 制图:发哥

其三,中山证券违规处罚较多。特别是2020年8月,中山证券被开出重磅罚单。深圳证监局称,中山证券存在以下问题:一是1名董事不具备高管任职资格,实际履行高管职责;二是未履行公司规定程序,擅自改变公司用章及合同管理审批流程;三是印章管理混乱,存在公司印章使用审批授权和流程不清晰、未严格执行双人保管要求、未完成审批流程即予用印等情形;四是未按规定向监事会报告、人员薪酬管理不完善、关联交易管理不到位等其他公司治理与内部管理问题。

彼时,深圳证监局作出监管措施决定,其中包括一年内,暂停新增资管产品备案,暂停新增资本消耗型业务(含股票质押式回购业务、融资融券业务、自营业务、需要跟投或包销的承销保荐业务),暂停以自有资金或资管资金与关联方进行对手方交易,包括债券质押式回购交易等。

其他处罚不在此列举。这些处罚对中山证券声誉产生了负面影响,也对各项业务产生不利影响。

最后,锦龙股份目前持有中山证券67.78%股权、东莞证券40%股权,两家公司的业务构成锦龙股份的主业。但是,同样是出售股权,锦龙股份要卖掉其持有的全部中山证券股权,但东莞证券仅卖出一半股权(20%),锦龙股份这么做,已经给市场传递了重要信息。

如前边发哥所言,粤民投斥资10亿剑指中融人寿、国富证券两张金融牌照,如今,中山证券这张牌照又最终花落谁家呢?

岭南资本圈,风云变幻不断。(完)

关注“岭南资本圈"

探寻岭南资本圈中的人和事

$锦龙股份(SZ000712)$$汉嘉设计(SZ300746)$#又有并购消息传出,券商板块怎么走?#

本文作者可以追加内容哦 !