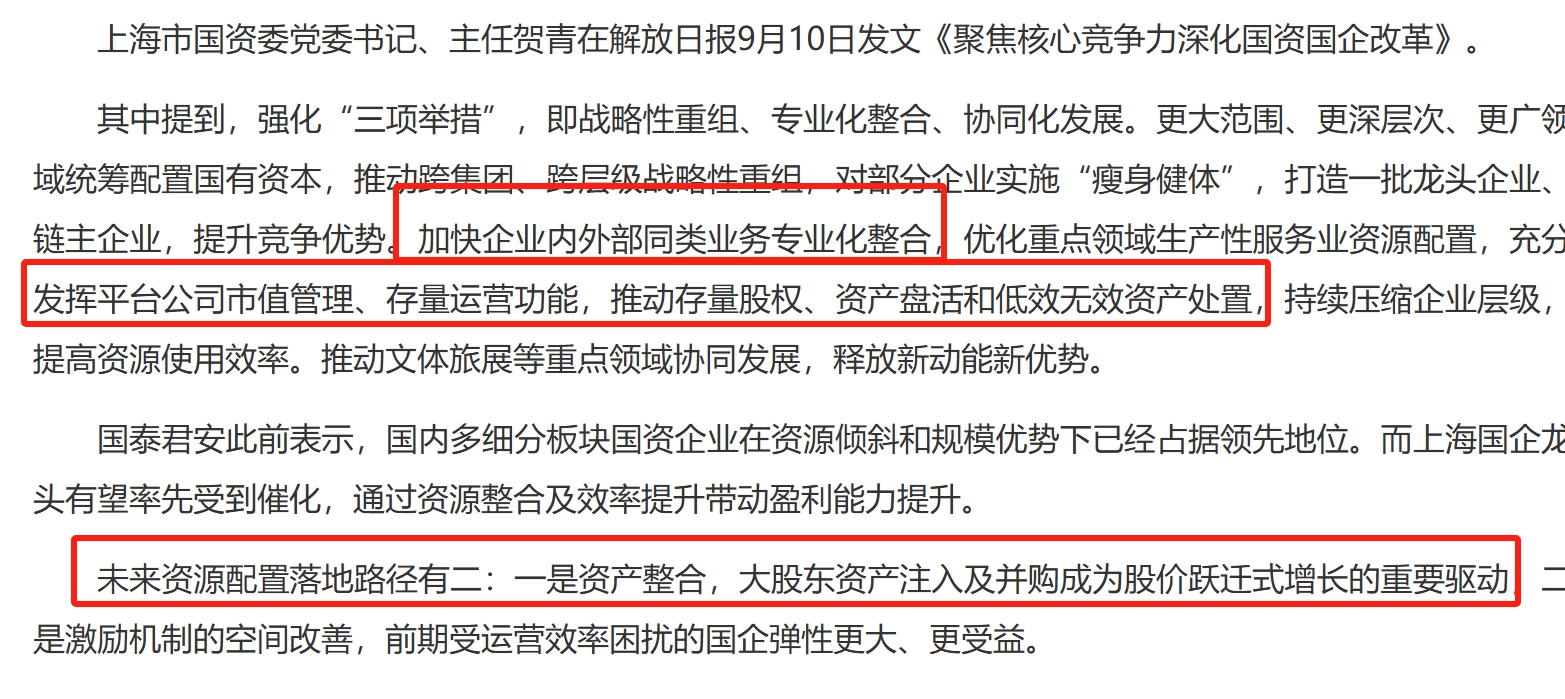

从一月份上海市国资委开会提起的国企市值管理开始,再到七月份的再次提及加强国企市值管理,最后到前几天的新上任国资委主任贺青署名文章提起上海国企跨集团、夸层级重组。上海物贸,作为百联集团旗下的公司,近些年一直都在重组预期之下,三家a股上市公司,也仅仅至于上海物贸在不断地剥离资产,如果进行市值管理,作为核心利润贡献点的子公司已经被卖掉了,拿什么来进行市值管理呢?主业的汽车销售利润超薄,甚至偶尔还会亏损(今年铁定是要亏损了,那几期地块受收储影响)。

如上,既然从企业经营方面无法实现市值管理的预期,那么只有资本要素方面去着手了。分红回购手段肯定用不上,因为每股净利润是负的,那么所剩的最大可能性便是资产重组。

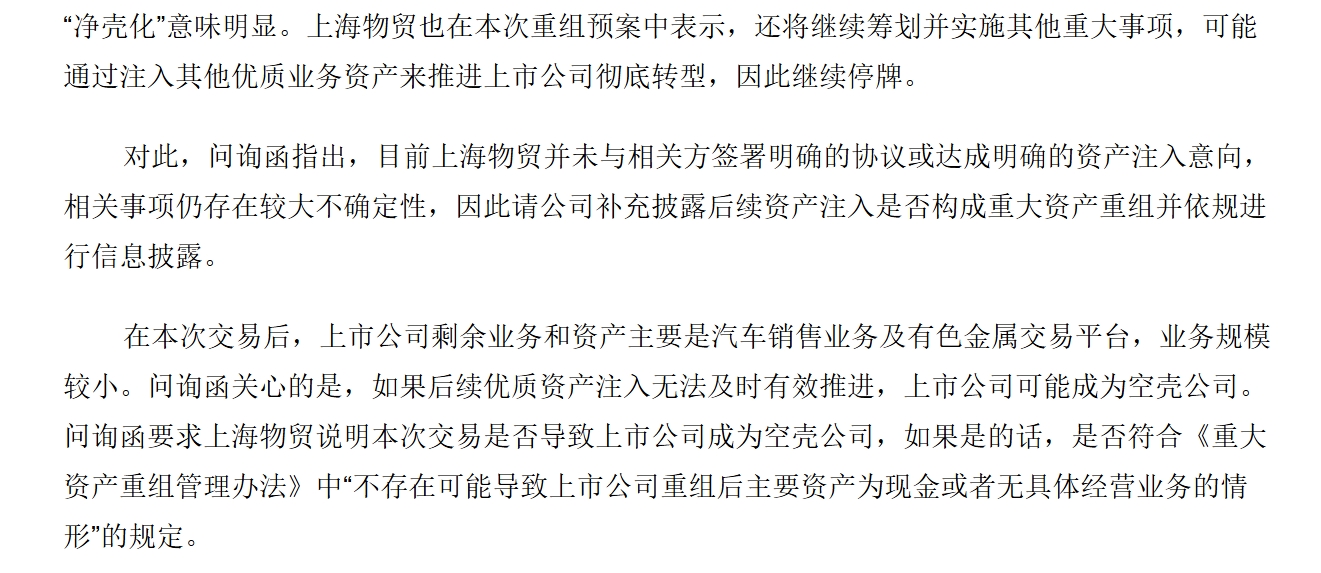

当年2016年剥离巨大资产的时候,公司说过,会及时注入优质资产助力公司转型,否则就会成为一个空壳。那时,公司的主营业务便是现在的四大板块,也就是说,现在依旧是一个盈利薄弱的空壳,经过这四年的资本运作,本就薄弱的盈利业务又被剥离去了七七八八,可以说是干净到不能再干净的壳。金桥热力、零星危险化学品物流公司、上海爱姆意(优质资产给了自己人)以及仅仅价值几万元的一个粘胶公司,这几个子公司被清理以后,随后进行了资产减值计提。

对于百联集团来说,近些年最大的一笔资本运作便是花了五十多亿买的上海证券的一半股权,另外的股权分配是,国泰君安、上海国际、上海上国投资(上海国际控股)等股东。对于上海证券来说,如果花了这么多钱仅仅只是作为一个集团下面的非上市公司是非常鸡肋的,无法做大做强是不符合国资委的预期的,如此便有了上市的预期。一个在不断地剥离资产净壳,一个有上市的预期,两者不谋而合。也有朋友肯定会问,上市并非必须借壳上市,也可ipo。我只能说后者在目前的市场环境是很难的,虽说背靠国资委不算太难,但费力不讨好,且只能满足一个预期。如果借壳上市,不但满足了存量资产的扩大,而且也符合国企的市值管理,一举两得,两全其美。当然,注入集团其他的资产,或许也是一个不确定性。

说到这里,所有的东西都是基于公司的运作而做出的推测,如有雷同,纯属巧合。各位口下留情,如有异议,便是你对。

本文作者可以追加内容哦 !