“报行合一”对银行影响几何?

我们只看到保险业“报行合一”对业务量的影响,但银行却实实在在看到了此部分收入的大幅下滑。

据观潮财经统计,今年上半年7家大型银行(工、农、中、建、交、邮储、招行)“手续费及佣金收入”全线下滑,有几家银行财报中表述,“报行合一”对该方向收入影响不容忽视。而从银行主营业务——净息收入来看,7家银行中仅交行、农行、邮储有一定程度提升,其他4家银行也均下滑。

所以,利率下行叠加“报行合一”、基金业调整政策等影响,今年上半年银行净利润普遍下滑。这其中,农行为唯一一家净利润增加的银行。

从保险方向来看,文中提及的7家银行无论代销保险金额是否增加,其此方向的“手续费及佣金”收入均在下降。

对于代理保险手续费及佣金收入,几家披露该数据的银行在上半年均面临显著挑战,平均降幅约三成。农业银行和邮储银行在年报中指出,这一收入大幅下降主要受“报行合一”政策的影响。建设银行则解释称,降费政策对其代理保险业务手续费造成了明显的压力。

01

多数银行保险服务收入增加,手续费收入下滑

总体来看,“报行合一”政策的实施,以及保险产品销售渠道和方式的规范化,也对银行保险业务带来了一定的调整压力。此外,随着数字化转型的深入和客户需求的变化,银行需要重新审视其保险业务的发展方向,尤其是在新形势下如何有效提高业务收入,将成为未来的关键挑战。

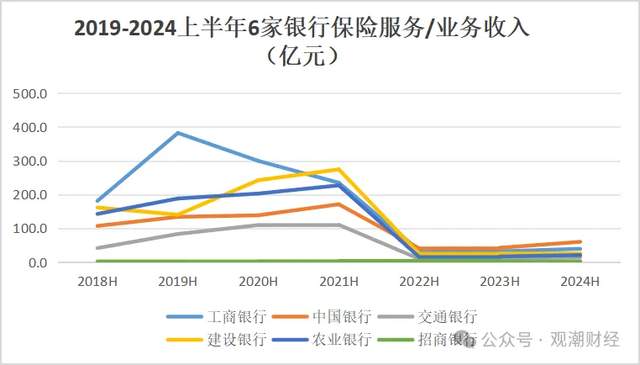

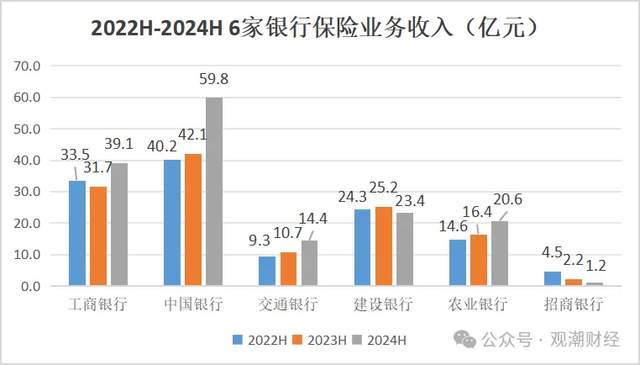

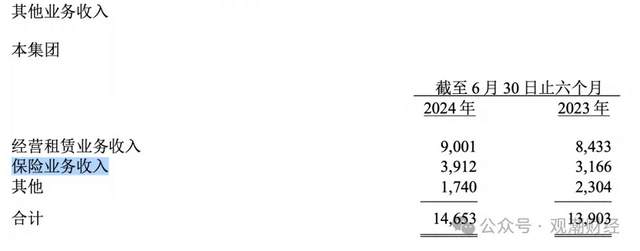

新会计准则转换后,“保险业务收入”口径改为“保险服务收入”各大行数据大幅下降,这也说明代销产品投资属性较强,对新业务价值的贡献度有限。

注:保险服务收入大幅度下降,是因为新会计准则中“保险服务收入”有别于之前的“保险业务收入”。《企业会计准则第25号——保险合同》要求保险服务收入剔除保单中的投资成分,储蓄类保险大比例保费不再计入保险服务收入。所以,新准则下财报列报的保险收入大幅减少。

近三年来,各大银行保险业务收入数据较2019-2021年出现较大幅度的下滑,这是由于受到了新会计准则影响。从总体趋势上来说,2018至2021上半年,6大国有银行的保险业务收入整体保持上升态势,道2021年达到顶峰。

自2022年会计准则的变更,剔除了保单中投资成分,各家银行的保险业务数据显现出较大差距,整体从前四年上百万量级缩减至不到百万,极个别达到个位数的量级。

从近三年整体趋势来看,2022年至2024年上半年,六家银行的保险业务收入呈现出明显的分化现象。部分银行的保险业务收入稳步上升,显示出强劲的增长势头,而另一些银行则面临收入下滑的压力。

总体而言,大部分银行代销保费在增加,上图所示只有建行、招行在下滑。保险业务收入(新会计准则下为“保险服务收入”)增长的银行,如中国银行和农业银行,表现出较为显著的上升趋势,特别是在2024年上半年的增幅尤为突出。

02

银行中收增收不增利,仅农行净利增长

上半年,工、农、中、建、交、邮储、招行在内的7家大型银行“手续费及佣金收入”全线下滑,有几家银行财报中表述,“报行合一”对该方向收入影响不容忽视。而从银行主营业务——净息收入来看,7家银行中仅交行、农行、邮储有一定程度提升,其他4家银行也均下滑。

所以,利率下行叠加“报行合一”、基金业调整政策等影响,今年上半年银行净利润普遍下滑。这其中,农行为唯一一家净利润增加的银行。

从保险方向来看,文中提及的7家银行无论代销保险金额是否增加,其此方向的“手续费及佣金”收入均在下降。

农业银行:“报行合一”影响,代理保险收入下滑

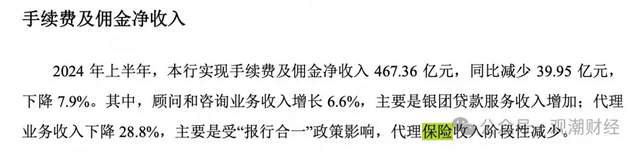

今年上半年,农行保险业务收入增加的同时,“手续费及佣金净收入”下滑。根据农行半年报显示,代理业务收入下降 28.8%,主要是受“报行合一”政策影响,代理保险收入阶段性减少。

今年上半年,农业银行保险业务收入20.59亿元,同比增长25.24%,该指标占农行营业收入比重从去年同期的0.45%上升至0.56%,提升了0.11个百分点。

(2022-2024保险业务收入指标为保险服务收入)

从该行代理业务手续费及佣金收入一科目来看,今年上半年该指标实现97.38亿元,较去年同期下降28.76%。对此,农业银行在年报中解释道,代理业务收入的下降主要是受“报行合一”政策影响,代理保险收入阶段性减少。

招商银行:代理保险保费增长,收入却在下降

2024上半年,招商银行也出现了“增收不增利”的情况,代理保费在增长,但佣金收入在下降,大概率也是受到保险业“报行合一”影响。

数据显示,今年上半年,招行共实现代理保险保费641.41亿元,同比增长11.76%,保费金额较去年同期增长67.47亿元。公司对今年保费增长归因于在上半年无风险利率持续下行的背景下,公司进一步把握住客户长期稳健的资产配置需求。

但收入方面来看,上半年其“财富管理手续费及佣金收入”114.37亿元,同比减少32.51%。其中,代理保险收入约有39.5亿元,较上一年同比大幅下降57.34%,代理保险占比34.54%,占比较去年同期下降20.1个百分点。

整个上半年,招行非息收入微幅缩水,共实现684.96亿元,同比下滑1.39%。在招行的非利息净收入中,净手续费及佣金收入为383.28亿元,同比下降18.61%;净手续费及佣金在非息净收入总额中占比达55.96%,占比下降11.8个百分点。

邮储银行:保费未降,代销保险收入降79.6%

邮储银行向来以代理期缴保费文明,今年其代理保费收入基本持平略增,但拿到的手续费及佣金却只有去年的零头。

根据邮储银行半年报,其代理业务的“手续费及佣金净收入”由2023年的百亿级别降至今年上半年的63.8亿元,下降了64%。其中,代理业务手续费收入主要包括代理保险、代销基金、代销国债、代收付类业务等各项代理业务手续费收入。

今年上半年,其代销期交新单保费为812.04亿元,同比基本持平;而代理销售保险收入为5.05亿元,同比大幅下降79.6%。

从代理业务手续费及佣金收入指标来看,今年上半年改行实现63.83亿元,同比也是大幅下降,还未达到去年该指标的零头,代销保险收入在“代理业务手续费及佣金收入”中占比也大幅下降,占比由去年的13.92%下降至7.91%,下降了6.01个百分点。

从公司整体手续费及佣金收入来看,2024上半年共实现236.88亿元,同比减少103.18亿元,下降30.34%。对于该降幅,公司在半年报中显示,主要是受“报行合一”政策影响,代理保险业务收入减少导致。

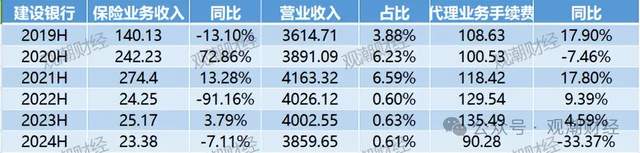

建设银行:降费政策影响,手续费及佣金收入下降

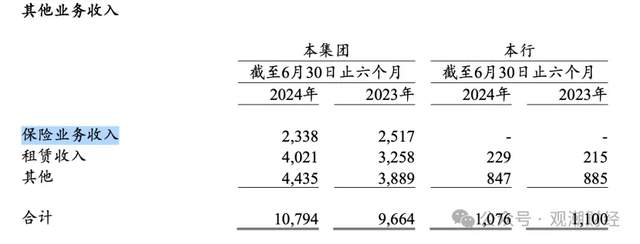

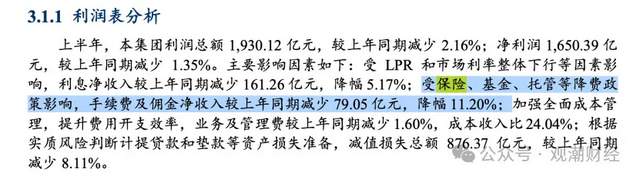

根据建设银行半年报,今年上半年其代理的保费收入未明确公布,只公布了保险业务收入指标,下降了7.11%。对于银行业而言,压力不只来自保险业政策变化。建行财报中解释,受保险、基金、托管等降费政策影响,手续费及佣金净收入较上年同期减少 79.05 亿元,降幅 11.20%;

今年上半年,建设银行保险业务收入23.38亿元,同比下降7.11%,占营业收入的占比由去年的0.63%下降至0.61%,下降了2bp。

(2022-2024保险业务收入指标为保险服务收入)

收入情况来看,其代理业务手续费为90.28亿元,同比下降33.37%,绝对金额减少45.21亿元。对此,该行在其中报里解释是由于受降费政策影响,导致代理业务手续费同比下滑。

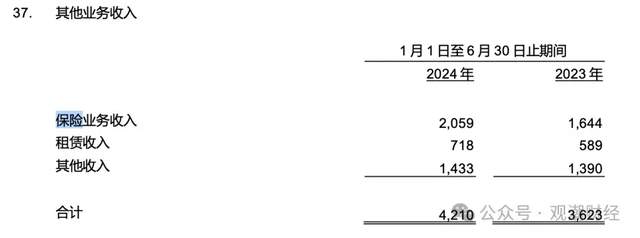

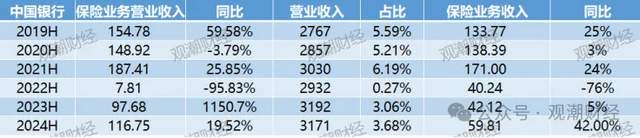

中国银行:保险业务营业收入逆势大增

与其他几大银行不同,中行不仅保险业务营业收入增加,保险服务收入也增长十余亿元,但代销保险所带来的收入情况并未公布。

今年上半年,中国银行保险业务营收为116.75亿元,同比增长19.52%,较去年同期增长19.07亿元;实现保险业务收入59.81亿元,同比增长42%。

(2022-2024保险业务收入指标为保险服务收入)

另外,今年上半年中国银行营业收入约3171亿元,保险业务营收占其3.68%,占比较去年同期提升0.6个百分点。

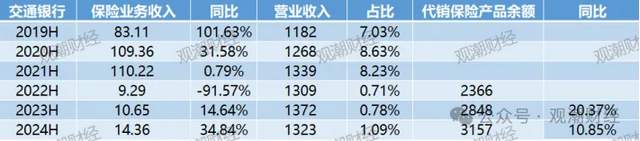

交通银行:保险业务收入增长,收入下降

交行与其他几家银行情况一致,其代销保险产品余额大幅增加的情况下,其代销保险的收入却在下滑。

今年上半年交通银行保险业务收入约14.36亿元,同比增长34.84%;占营业收入1.09%,同比提升0.31个百分点。2019-2021年中,交通银行保险业务收入增速也显著下滑,仅从会计准则变更后的近三年来看,增速再一次呈上升态势。

(2022-2024保险业务收入指标为保险服务收入)

今年上半年,交通银行代销保险产品余额为3157亿元,较去年增长10.85%,余额扩大309.06亿元。

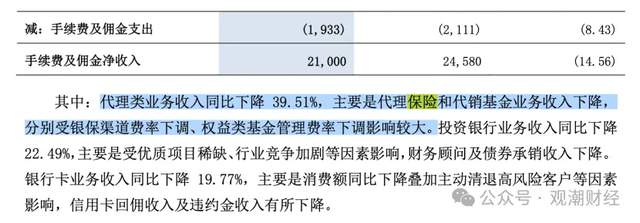

代销保险的收入情况来看,根据交行财报解释:“代理类业务收入同比下降 39.51%,主要是代理保险和代销基金业务收入下降, 分别受银保渠道费率下调、权益类基金管理费率下调影响较大。”

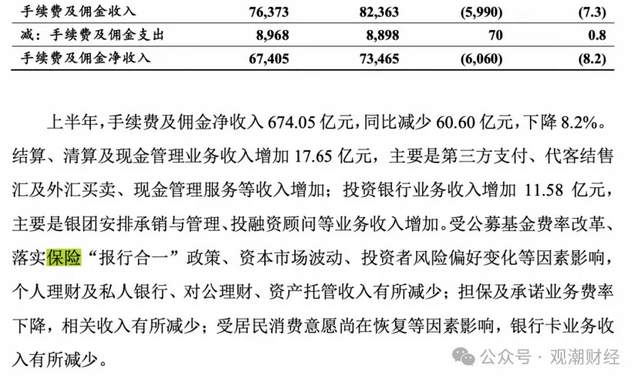

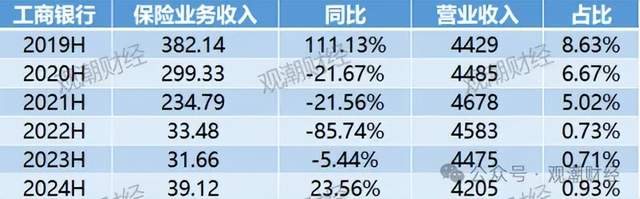

工商银行:三大指标下滑,保险业务收入增近24%

工行同上,其保险业务收入大幅增加,但手续费及佣金收入大幅下滑。根据财报解释:受公募基金费率改革、落实保险“报行合一”政策、资本市场波动、投资者风险偏好变化等因素影响,个人理财及私人银行、对公理财、资产托管收入有所减少。

仅从保险业务收入角度来看,宇宙大行保险代销业务表现差强人意,保险业务收入为39.12亿元,同比增长23.56%,较去年绝对值提升7.46亿元。由于保险业务收入提升明显,而保险业务收入占营业收入的比重由0.71%上升至0.93%,同比提升0.22个百分点。

(2022-2024保险业务收入指标为保险服务收入)

不过,工商银行的几个主要指标都出现一定程度下滑。其净利息收入、手续费及佣金收入、净利润均出现下滑。营业收入在2024上半年同比有所下滑,录得4205亿元,同比减少6.03%,绝对值减少了约270亿元。

本文作者可以追加内容哦 !