重庆新世纪超市是重庆本土大型超市第一家做“折扣化”超级市集的企业。以“生鲜+折扣”为核心模式入局,突出“省、好、鲜”的商品力,遵循“硬折扣”逻辑,基于供应链调优实现目标。其表明,仍有零售企业在寻找一条区别于“胖东来”的破局之道。

作者:乾行 编辑:吕鑫燚

出品:零售商业财经 ID:Retail-Finance

步入2024年,零售企业纷纷在“存量时代”下展开新变革,试图以更新的姿态应对消费变化,力挽业绩下滑的局面。上半年该变革的核心关键词为“胖东来式调改”,步步高、永辉、中百、联华等纷纷以帮扶或自主调改的名义借鉴胖东来的成功之道。

然而,并非所有企业都在“向外”找方案,仍有部分企业选择“向内”要解法。

以重庆百货为例,作为西南地区的“零售一哥”,重庆百货也无法避免永辉、大润发等国内零售同行普遍面临的营收和利润双降的局面。8月30日,重庆百货(600729.SH)发布2024年半年报,整体实现营业收入89.8亿元,同比下降11.56%;净利润7.12亿元,同比下降21.06%。

但重庆百货并未盲目扎进“胖东来的怀抱”,而是以旗下“重百新世纪超市”为锚点,在过去的三个多月通过“超级市集”业态的创新,基于“生鲜+折扣”的模式破局。

零售行业交织变幻中,永远不会只有单一的解题思路,或许重庆百货的做法能为行业发展带来新的参考范式。

01 生鲜+折扣下的“高质低价”

8月27日,重百新世纪超市红旗河沟店超级市集开业,这是继5月28日的加州店、6月26日的南岸区白鹤路店以及7月30日的田湾店后,重百新世纪开出的第四家“生鲜+折扣”社区店。

据官方媒体透露,所有门店开业当天,销售额都为四到五倍增长,日均交易额超过50万元,交易笔单超过6000人次。值得一提的是,重庆新世纪超市是重庆本土大型超市第一家做“折扣化”超级市集的企业。

从业态来看,重庆新世纪超市所打出的“生鲜+折扣”超级市集业态,与传统的折扣店有什么不同?

整体而言,超级市集的经营面积在1000-1500平方左右,依托于社区,属于社区生鲜店业态。其背后的核心逻辑,是“供应链的优化和重构”。这说明,品牌选择了一条“硬折扣”路径,即并非简单追求低价,而是通过优化供应链、提升运营效率,实现对有限精选SKU数量的商品“好货卖便宜”的承诺。同时,作为生鲜零售企业,还着重突出“新鲜”。

具体来说,该模式主要发力于“省”、“好”和“鲜”三个商品力的打造。

“省”,指天天低价,超级省,源头工厂,大宗采购,减去中间环节,降低成本;

“好”,指聚焦高性价比商品、高品质商品,升级服务及承诺项目;

“鲜”,指通过更多基地直采生鲜,直接到店,新鲜不隔夜,每日商品保质期检核。

针对消费者多元化的购物需求,重庆新世纪超市还推出了差异化商品策略。降低了商品单品数量,还特别推出“十大必买爆品”,经典甜品瑞士卷、自有品牌鲜鸡蛋等。

重百新世纪超市事业部总经理周淼表示,如今的消费者更善于选择,尤其是对具有稀缺性、季节性的独特创意产品,而重百新世纪超市则通过全国乃至全球范围内的筛选与布局,上探供应链,即与上游多方供应商协同,控制SKU数量精选商品,从而实现每个商品规模化达成低价。

除了加重商品力打造外,重庆新世纪超市还在消费者购物体验侧做了明显提升,重新设计门店布局,从入店通道到店内,提升了整体光照效果,优化了卖场动线,进一步拓宽了购物通道,卖场显得更为通透。

另外,对于部分门店,结合对周边居民的市场调查和顾客需求,增加了烘焙项目,并对原有的熟食及面点商品结构升级调整,让卖场更具烟火气。

通过以上一系列动作,使得重百新世纪超市“生鲜+折扣”超级市集的模式颠覆了消费者“低价等于低端”的刻板印象,打出“高质低价”的招牌。

但回归到重庆百货而言,超级市集业态的推出,是否能够扭转重庆百货营收持续低迷不振的现状呢?

02 横跨多个领域,超市业绩明显下降

谈及超级市集能否“救”重庆百货整体业绩之前,先来看看目前重庆百货的业务体系。

重庆百货成立于1950年,前身是1920年创建的宝元通私营店铺。它是重庆市解放后的第一家国营百货商店,也是重庆市第一家商业上市公司。业务范围辐射重庆、四川、贵州及湖北四个省市,已经连续十年跻身中国连锁经营协会评选的“中国连锁百强”。

目前,重庆百货以百货、超市、电器和汽贸业态为主营业务, 拥有“重庆百货”、“新世纪百货”、“商社电器“和“商社汽贸”等著名商业品牌。

回顾重庆百货的发展历程,主要可以分为以下几个阶段。

上市前企业成长阶段(1950-1995年):重庆百货于1992年完成股份制改革,正式更名为“重庆百货大楼股份有限公司”。1995年实现6.85亿元的营收。

上市后资本市场开拓阶段(1996-2016年):1996年,重庆百货于上交所成功挂牌上市,当年营业收入为7.93亿元,在一系列市场化重组的操作下,2016年整体营收达到顶峰:由2014年的301亿元增长到2015年的364.9亿元(2015年财报数据修正,并入整合企业)。

成熟转型阶段(2017年至今):2019年携手多点上线智能购APP;2020年引入物美、步步高,完成混改。整体业绩较为稳定,其中2020年由于会计准则调整,联营商家营收按净额法确认收入,整体营收规模缩减至2020年的210亿元。2023年吸收合并重庆商社。

重庆百货的主要经营模式为经销、代销、联营和租赁(经销、联营为主)等。

经销又称“买断”,即供应商把货卖给超市,商品经过验收后进入超市库存系统,产权归超市,定价权掌握在超市手中。联营又名“流水倒扣”,供应商货物进入超市,不做验收入库,库存由供应商自行管理,超市按月扣除销售额一定比例,作为收入。

以2024年上半年财报数据为例,经销模式以33%的面积达成超过一半,近56%的销售额;联营模式以41%的经营面积实现38%的销售额。

从经营区域来看,重庆百货主要经营区域为重庆地区,以2023年年报数据为例,重庆地区实现163.7亿的营收,营收占比达到97.74%。四川、贵州和湖北地区累计只有3.78亿元,占比不到3%,贵州地区唯一一家店也在2023年7月关停。

不难看出,重庆地区是其大本营,脱离重庆地区,重庆百货的“区域优势”褪去,难以全国化铺张。

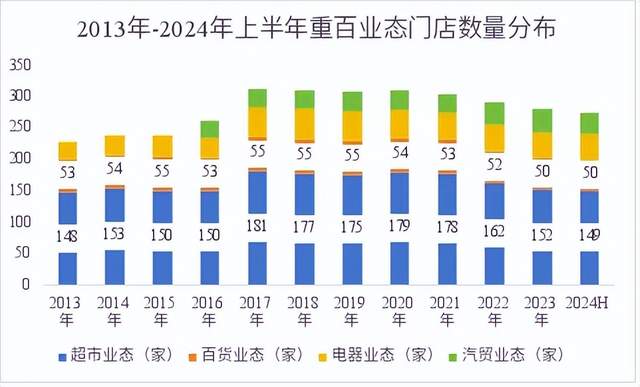

从经营业态门店数量来看,2017年重庆百货的门店数量达到峰值311家,其中超市业态有181家,百货业态有55家,电器业态有47家,汽贸业态有28家。2024年上半年门店数量共有274家,其中超市业态缩减明显,减少至149家,减少了近20%;百货和电器业态也有所减少,分别只剩50家店和41家店;汽贸业态门店数量是近六年来唯一增长业态,门店数量达34家。

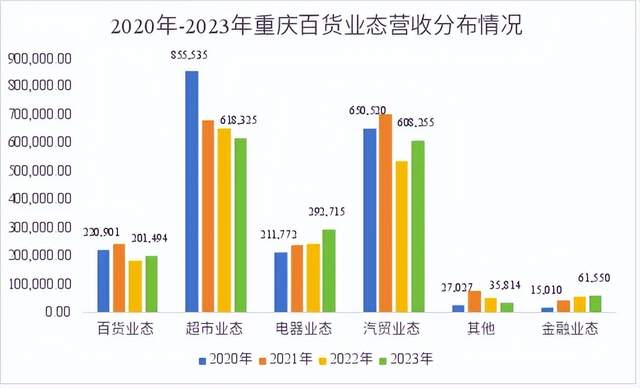

从经营业态营收规模来看,超市业态在过去四年里下降明显,由2020年的85.5亿元下跌至2023年的61.8亿元。电器业态增幅明显,由2020年的21.1亿上升至2023年29.2亿元。金融业态(参股投资的马上消费)营收也逐年呈增长态度,由2020年的1.5亿元上升至2023年的6.15亿元。百货和汽贸业务整体略有下降,跌幅不到10%。

业绩侧面反侧出多点智能购上线后对业绩带来的改变,超市业态面对社区团购及生鲜电商的冲击影响巨大,线上的接入只是增添新渠道,减缓营收规模下滑态势,难以“力挽狂澜”。而电器业态线上的接入对营收规模的增长如虎添翼。

从经营业态的利润贡献来看,以2023年数据为例(历年分布差异较小),百货业态以13.3亿元的毛利,实现高达66%的毛利率;超市业务以10.7亿的毛利,实现17.36%的毛利率;电器业态以5.78亿元的毛利,实现19.77%的毛利率;汽贸业态以3.8亿元的毛利,仅实现6.25%的毛利率;而作为投资参股的金融业态,对整体毛利贡献达到15%。

透过重庆百货业务体系,旗下业态错综复杂涵盖多个领域,超级市集仅能对其超市业态产生影响,难以对整体业绩产生明显提振作用。

既然超级市集能改变得不多,那为何重庆百货还如此密集开店,颇有破局之意?其答案就藏在各业态的重要性中。

03 转型迫在眉睫

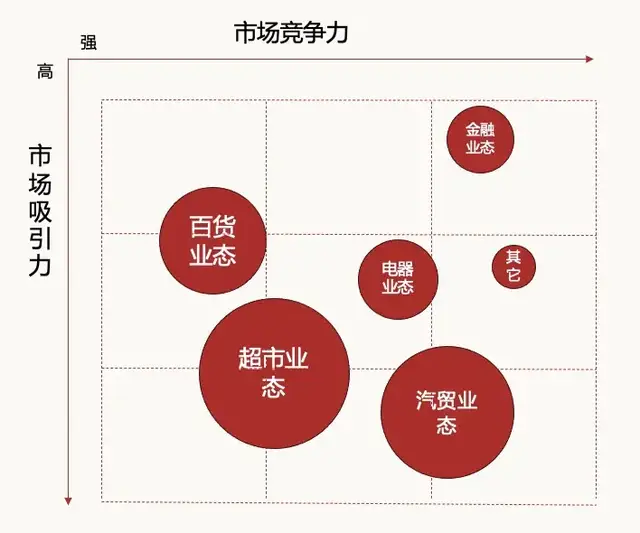

通过GE业务矩阵以2023年财报数据对重庆百货现有五个业态进行分析,即以市场吸引力和市场竞争力作为评价的两个大维度,我们可以看到以下几点。

百货业态整体营收占比为11%,毛利贡献占比32%。具备高毛利率、较强占有率的特性,因此这意味着该业态应该作为公司最为的核心业务,需要重点投入。

超市业态整体的营收规模最大,营收占比为34%,毛利贡献占比26%。虽说毛利率只有17.36%,但凭借其多年在重庆区域的深耕布局,整体的市场竞争力较强,因此该业态为公司的主营业务和现金流的主要来源,一方面需要通过精细化的运营要利润,另一方面则是通过不断满足消费者需求扩规模。

汽贸业态整体营收规模排名第二,营收占比为33%,但毛利贡献不到10%。对重百而言,汽贸业态市场吸引力较低,同时市场竞争力也不高,因此该业态重点的经营策略重心需要放到如何提升毛利率的角度。

电器业态整体营收规模不大,营收占比为16%,毛利贡献14%,中规中矩,因此该业态为公司的非主营业务。由于3C电器的标品属性,加上消费者复购的频率较低,重百公司可以考虑只保持有限的投入。

金融业态,整体的营收规模最小,营收占比仅有3%。

综上所述,作为主营业务的超市业态是重庆百货当下必须守住的业务,否则直接会对企业经营现金流带来影响。因此,推高超市业态的营收,吸引更多消费者进店是重庆百货夯实基本盘的主要抓手。

“超级市集”的推出,也是恰逢其时,对重庆百货来说,甚至有些迫在眉睫。对于转型的目标和路径,重百也有较为清晰的规划,通过供应链调优夯实前端价格竞争优势。

但超级市集的推进还面临三大挑战:

首先,“超级市集”新业态的推进速度不够快,以目前一月一家店的节奏来完成现有近150家店的改造显得有些杯水车薪。硬折扣路径更需要规模托底,借助规模优势才能保证成本的严控,有了成本的优势才能为消费者提供低价优质的商品,从而继续推动商品的销售增长,促成更大的规模。

其次,组织升级需要同步跟进。对重百超市而言,转型意味着需要大刀阔斧,甚至破釜沉舟。它需要组织打破现有业务框架,走出舒适区,以“Day one”的创业心态来迎接每天的挑战和变化。

最后,做深“重庆百货”品牌,善用现有的多业态优势。超市业态高频的消费属性能够为电器、百货、汽贸等业态引流,而其它业态同样也能够借助相应的积金福利等措施来增加消费者在超市业态上的品牌粘性。重百需要发挥其区域零售龙头的优势,努力使自己成为“消费者最信赖品质生活服务商”。

整体而言,重庆百货具备当地区域的“心智力”,拥有人群基础,加之其不断改造转型的决心,时间或许会给其理想的回报。

本文作者可以追加内容哦 !