这两天光伏板块涨势还不错,那9-12月还能不能涨,用数据说话,从行业库存,价格、开工率来说说~

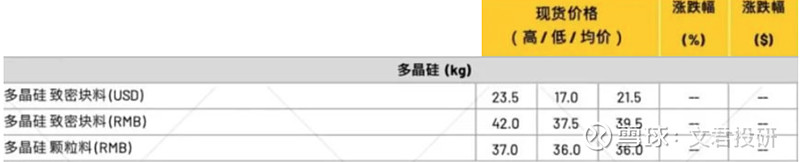

(一)硅料

价格:硅价暂稳,从上周开始,硅料企业开始与拉晶厂频繁议价,

部分头部拉晶厂已经签约个别低价订单,头部硅料厂报价43元/千克,对大单让利预计1-2元。

产量:本周预计供应量在3.13万吨;预计9月环比将增长0.5万吨,增幅4%左右。

库存:多晶硅企业间库存差距大,当前硅料即时库存约为22万吨,当前库存结构相对健康,

以往由几家头部企业主导库存且各自持有大量库存的情况已经改变,

其中最大一家硅料企业的库存虽高,但没有到缺钱的时刻,是不会过度压价促销,

开工率:通威90%,其他一线厂商下降到50%左右,部分三线小厂、新玩家仅维持基本运转甚至停产,

马太效应明显,龙头话语权继续增强,通威的股价好于同行!

2025Q1是传统淡季,硅料价格可能再次大幅下跌,行业或将迎来惨烈的洗牌阶段!

需求:仍然惨淡,尤其是硅片龙头大幅减产,硅料需求减弱明显,不过,颗粒硅的需求相对提升,

总结:小幅增产,上涨乏力,硅片能否反弹成为硅料涨价成功的关键,2025Q1价格将再次向下,所以第四季度会是相对安全的时间。

(二)硅片

价格:稳住了,多数硅片企业仍坚持对外报价1.15元/片。

但目前N型电池片代工费最低跌至1.2元,叠加库存增长,后面不利于涨价,

产量:9月排产大幅下滑,主要来自于头部企业的减产(开工率仅5-6成),

总体排产预计45GW左右,比8月(51GW左右)大幅降低12%。

库存:当前库存预计来到35亿片左右,主要集中在少数头部企业手中,

由于近期市场成交有限,硅片库存提升,

总结:

当月实际排产,已小于下游需求,硅片价格能挺住,不过,硅片阶段性大幅减产,或仅能起到止跌作用,除非继续减产!

(三)电池片

库存:大约在15-20GW,库存集中在头部个别企业,

电池厂继续减产,不过,减的不多,预计9月产出48GW左右,环比降幅6%左右。

价格:0.26-0.28元/瓦左右,在硅片报涨、自身大幅亏损背景下,有报价止跌趋势,不过,也是在小心试探的边缘,不敢涨多少,

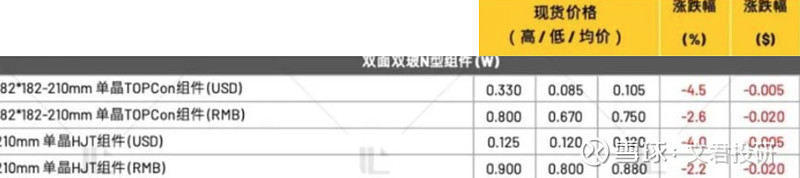

总结:电池供需过剩格局依然没有改变,上游价格企稳,下游价格下跌不止(如下图),电池企业有苦说不出,两头受到挤压,短期价格压力仍在。

(四)组件

产量:预计9月47GW左右,微增2%;

价格:0.71-0.76,但实际现货价格已来到0.7元/瓦左右。

总结:订单不足、库存压力大,价格压力继续向上游传导,只能继续卷,从组件公司的股价也能看出。

后续,我会常更新产业链情况,深套牢/看好光伏周期小反弹的朋友,可关注下。

谢谢这么优秀的你还关注了我,推我努力前行,分享更多干货文给大家

#光伏设备突然大涨,持续性几何?##硅片两巨头涨价,光伏周期底部来临?#$通威股份(SH600438)$$隆基绿能(SH601012)$

本文作者可以追加内容哦 !