随着各白酒企业中报的收官,安徽地区4家上市酒企在2024年上半年的市场表现引人注目。

图片来源于网络

今年上半年,白酒行业整体增速有所放缓,整体处于调整期,头部企业整体保持稳健增长态势,而徽酒板块在区域酒企分化加剧的背景下,表现十分亮眼。

图片来源于酒食汇

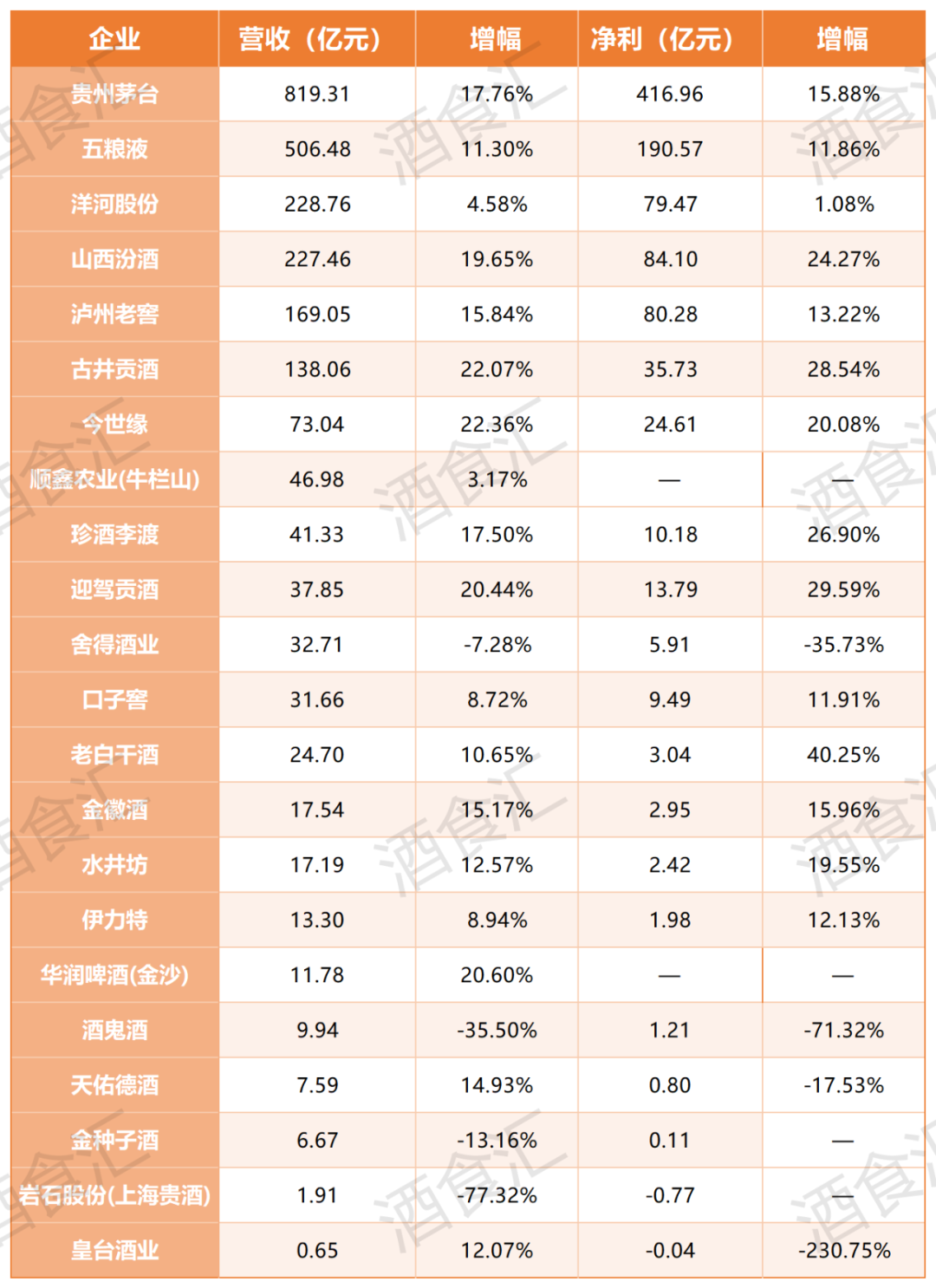

根据酒食汇数据,今年上半年,古井贡酒、迎驾贡酒、口子窖和金种子酒四家徽酒上市公司累计营收214.24亿元,同比增长18.15%;实现利润总额为59.12亿元,同比增长26.03%,均超过22家白酒上市公司的平均增速,其中净利润增速更是平均增速的2倍多。

“一超两强”格局持续,

口子窖酒类收入增速“垫底”

目前上市的22家白酒企业中,安徽就已占据四席。分别是:古井贡酒、口子窖酒、迎驾贡酒和金种子酒,又被并称为“徽酒四朵金花”。

据酒业家以及安徽省食品行业协会酒类流通分会测算,2023年安徽市场的白酒销售规模约400亿元。其中古井贡酒、迎驾贡酒、口子窖等地产酒占据超70%的市场份额,规模超280亿元。以茅台、五粮液为代表的外来名酒占据25%-30%左右市场份额,规模在100-120亿元左右。“东不入皖”的格局仍在延续。

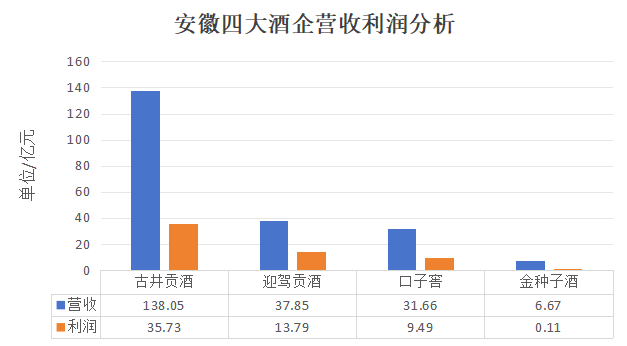

从今年半年报的具体数据来看,古井贡酒作为徽酒阵营的领头羊,古井贡酒上半年实现营收138.06亿元,同比增长22.07%,归属上市公司股东净利润35.73亿元,同比增长28.54%,实现了双增“20%+”。不仅远超同行,更是其他三家徽酒企业的利润总和。

快消前瞻制图

在披露数据的白酒上市公司中,古井贡酒营收、净利润增速分别排在第二、第三位。在规模200亿以上的酒企中,古井贡酒营收、净利润增幅均位列第一。

迎驾贡酒继续稳坐徽酒“榜眼”,上半年实现营收37.85亿元,同比增长20.44%;实现归属于上市公司股东的净利润13.79亿元,同比增长29.59%。在披露数据的白酒上市公司中,营收增幅排在第四位,净利润增幅排在第二位。

曾几何时,在竞争激烈的徽酒三巨头中,口子窖长期稳坐第二把交椅,近年来,口子窖在企业规模、市场估值、增长速度和品牌影响力等核心竞争维度上,在徽酒三巨头中均不敌古井贡酒和迎驾贡酒。今年上半年,口子窖实现营收31.66亿元,同比增长8.72%;归属上市公司股东净利润9.49亿元,同比增长11.91%,表现平平。

作为徽酒的“落后生”,今年上半年,金种子酒终于不再以“亏”洗面,上半年同比实现扭亏。

从营收数据来看,金种子今年1-6月公司实现营收6.67亿元,同比减少13.16%;归属上市公司股东净利润1109.80万元,同比实现扭亏。这是自2021年以来已连续亏损三年的金种子酒,首次实现扭亏为盈。

截图自同花顺APP

值得注意的是,金种子酒曾是徽酒老大古井贡酒的有力竞争者,是徽酒中第二家上市的酒企。但金种子酒的发展却并非一帆风顺,出道即巅峰的金种子,由于高端转型不成功以及产品线混乱等问题,金种子如今已成为徽酒四朵金花中吊车尾的存在。

直至华润入股,金种子酒加速业务调整,开始剥离药业资产,战略转型初显成效。

华鑫证券认为,华润入驻金种子酒后对管理、渠道和产品等体系对公司进行积极的变革调整,短期看在经营层面产生了一定的摩擦,且品牌培育仍需时间积淀;长远看整体发展方向向好。

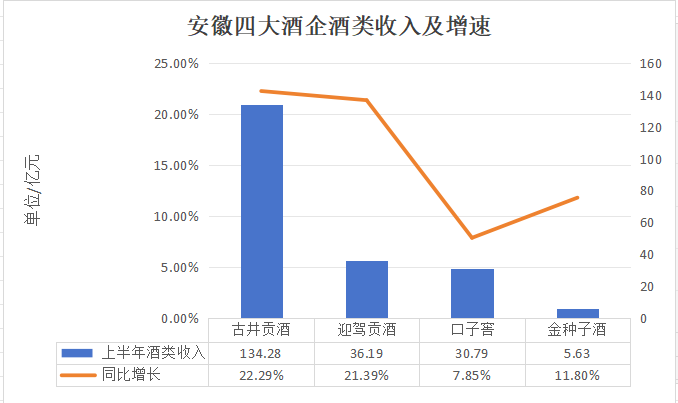

不过,虽然表面看,金种子酒以收入负增长垫底,即其营业收入较上年同期下降13.16%,但主要系报告期金种子酒药业销售业务停止,相应收入减少所致,仅仅看酒类的话,上半年是5.63亿元,而上年同期是5.04亿元,同比增长11.80%。

换言之,仅仅只看酒类,上半年口子窖的收入增速7.85%在徽酒“四朵金花”中才是垫底的。

快消前瞻制图

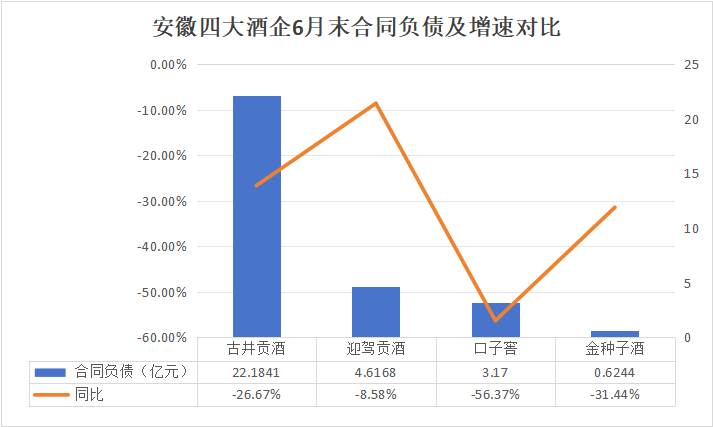

与此同时,合同负债是酒企业绩的一个重要参考指标,显示了酒企的持续增长潜力。“四朵金花”中,口子窖的合同负债减少幅度也是最大的,同比减少56.37%。其他3家中,古井贡酒减少了26.67%,迎驾贡酒减少了8.58%,金种子酒减少了31.44%。

快消前瞻制图

截至6月30日,古井贡酒合同负债期末余额22.18亿元,占总资产比例为6.07%,与期初余额相比,增加了8.17亿元,同比变动58.33%。不过,与一季度末46.17亿元的合同负债相比,下降了51.96%。

迎驾贡酒合同负债期末余额4.62亿元,占总资产比例为4.09%,与期初余额相比,减少了2.71亿元,同比变动-37.04%,主要系货款发货结算所致。

口子窖合同负债期末余额3.17亿元,占总资产比例为2.40%,与期初余额相比,减少了0.80亿元,同比变动-20.24%。

金种子酒合同负债0.62亿元,占总资产比例为1.88%,与期初余额相比,减少了0.45亿元,同比变动-42.02%,主要是由于报告期结算预收货款所致。

古井贡酒销售业绩亮眼,

徽酒存货压力均有所上升

根据财报,古井贡酒的营业收入实现了显著增长,这一增长主要得益于年份原浆系列产品的强劲销售。年份原浆系列在公司总营收中的占比高达80.3%,这一比例的提升有效推动了净利润的增长。

具体来看,年份原浆系列的销量和吨价分别实现了16.64%和5.56%的同比增长,这一增长主要归功于古8和古16两款产品的市场放量。

快消前瞻在淘宝等电商平台发现,古井贡酒年份原浆古8和古16两款产品不论是在官方旗舰店还是天猫超市等代理店铺,销量显示为4万+或1万+,十分可观。

截图自淘宝官网

迎驾贡酒的营业收入增长主要得益于以洞藏系列为代表的中高端白酒产品的收入增加。在报告期内,中高档白酒的营业收入达到了29.50亿元,与去年同期相比增加了5.81亿元,这一增量在公司整体营收增长中占据了主要部分。此外,净利润的增长速度远超营业收入的增长速度,这主要是因为洞藏系列产品在市场上的份额提升。

截图自迎驾贡酒官网

口子窖营业收入增长,主要系本期公司高档产品销售收入增加所致。具体来看,本期高档白酒的营业收入增加了2.03亿元,这一增长额占公司总营收增长额的80.9%。

仅看白酒部分,今年上半年金种子酒实现销售收入5.52亿元,同比增长11.8%,销售毛利率为43.48%,较上年同期增长44.46%。

金种子酒2024年第一季度实现总营收4.19亿元,同比下降3.02%,归母净利润0.18亿元,同比增长142.87%。

金种子酒第二季度营收为2.47亿元,同比下降26.25%;归母净利润亏损0.07亿元,同比下降3.65%。金种子酒业第二季度单季度亏损,对此在公告中表示,药业销售业务停止致整体收入同比下滑,第二季度白酒淡季需求较弱,底盘为基馥合香推广持续进行。

徽酒各企业在2024年上半年财报中展现出了销量和利润增长的态势,然而,白酒行业整体面临的压力亦不容忽视,存货占比较高、存货周转天数显著增加等问题不容小觑。

截至2024年上半年末,古井贡酒存货账面价值77.58亿元,占总资产的21.22%,较上年末增加2.39亿元,同比下降0.01%。

存货占比较高的酒企一般是中低端业绩欠佳、动销困难的企业。不幸的是,迎驾贡酒和口子窖也逐渐深陷其中,今年上半年两家存货占总资产比重都高于40%的“警戒线”,并有增长的趋势,几乎要追平陷入亏损漩涡的金种子酒(42.21%)。

但另一方面,迎驾贡酒的存货周转天数同比增幅较小,仅为0.86%,远低于其他徽酒企业的增长幅度,古井贡酒、口子窖和金种子酒分别为10.25%、18.56%和59.94%。

千里智库首席、酒水行业研究者欧阳千里对《证券日报》记者表示:“当前,渠道库存高企,酒企为了缓和渠道的压力,有意识地渐缓对市场的放货速度,从而导致存货上升。”

在蔡学飞看来,虽然半年报数据显示出行业极强的发展韧性,但也要看到,库存较高、动销降低、价格倒挂的问题依然存在,行业也呈现出品牌、区域间发展的不平衡。

2024年,对于四大徽酒而言都是关键的一年。

古井贡酒董事长梁金辉表示,2024是古井的“重整归零年”,开启300亿新征程,他力图带领古井贡酒走出华中,并将触角伸向海外,并踏足大健康领域。

迎驾贡酒总经理杨照兵在2024年誓师动员大会上表示,今年是公司冲击百亿至关重要的一年。

口子窖董事长徐进多次强调,2024年是公司实现“百亿口子”战略的关键一年。口子窖在今年的股东大会上披露了2024年营收目标:2024年度预算营业收入70.35亿元。

而金种子更是置身在“自我证明”的关键一年,“不能再输!”在今年3月份的总结表彰大会上,金种子集团董事长谢金明表示,未来5年金种子酒的战略目标是重回徽酒一线阵营。

然而,据中国酒业协会此前发布的《2024中国白酒市场中期研究报告》显示,今年上半年,80%的企业表示市场有所遇冷,在白酒生产端和流通端存量竞争,复苏态势较弱,并呈现出明显的强分化特点。

纵观当前行业局势,消费寒意不减、复苏势头不强,但四大徽酒今年上半年业绩似乎传递出一些信心,但无论是“冲向300亿”“冲关百亿”还是“聚焦升级”“回归一线阵营”,徽酒们未来都还有艰难的路要走,快消前瞻将持续关注。

本文作者可以追加内容哦 !