铜冠矿建将于9月18日发行,本次发行5,066.67万股,绿鞋后发行5,826.67万股,其中网上发行4306.67万股,发行后总股本21,026.67万股。发行前公司没有流通股,首日不用担心老股影响,对于打新族是一个重大利好。公司本次发行价落位于每股净资产,虽然公司业务没有想象力且发行量大,但是能以每股净资产发行说明了公司的巨大诚意,给公司和保荐人天风证券点赞!

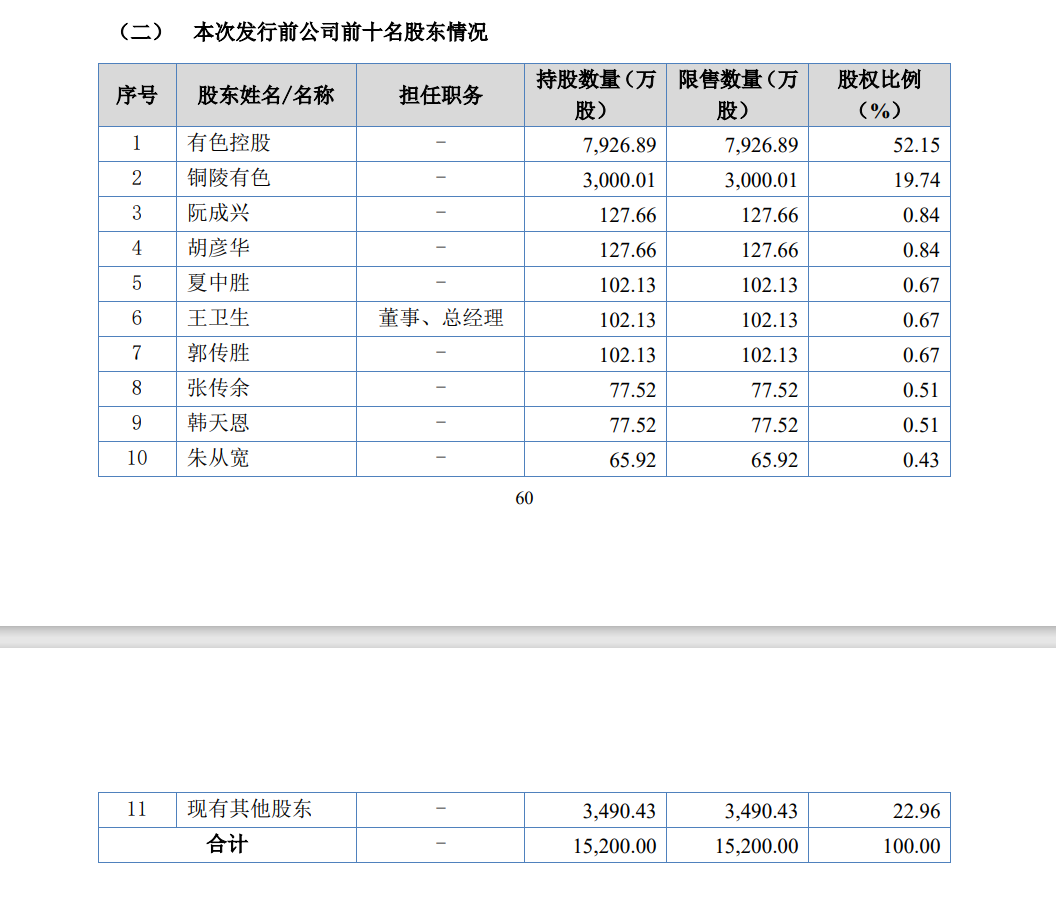

公司发行前股东情况如下:

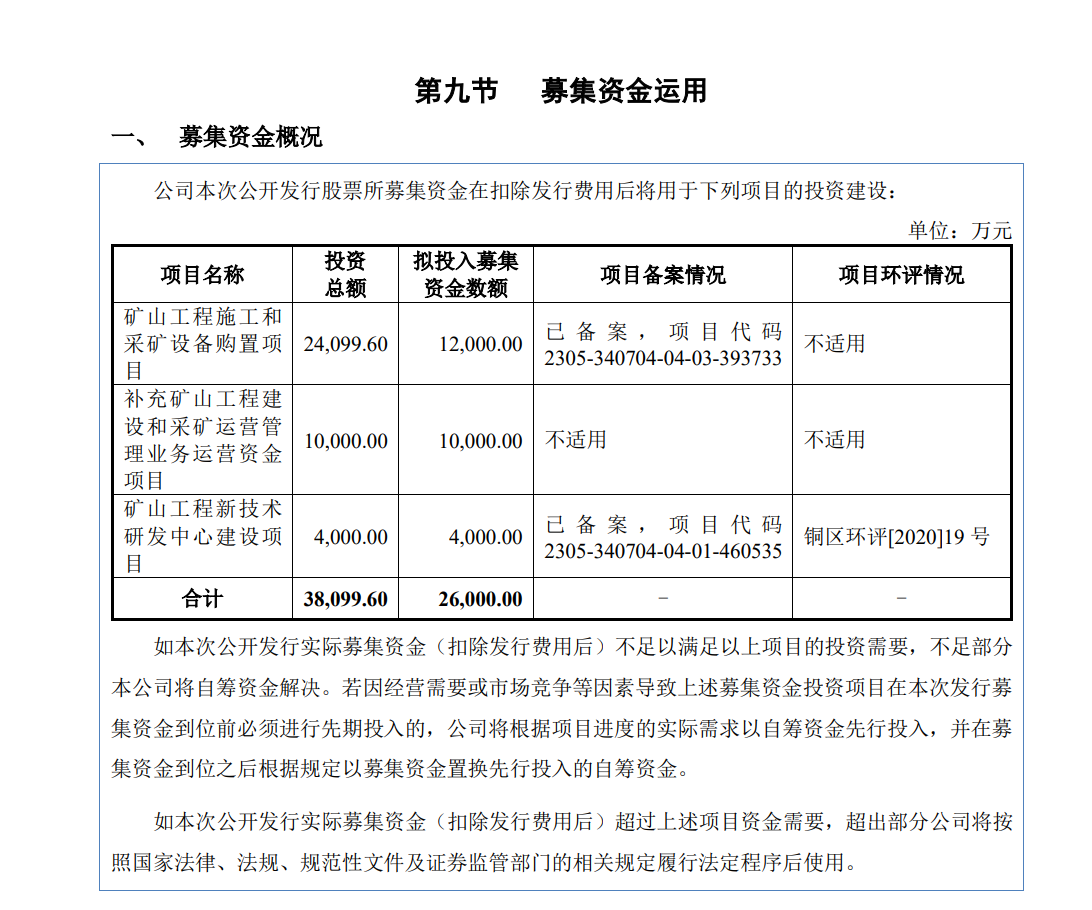

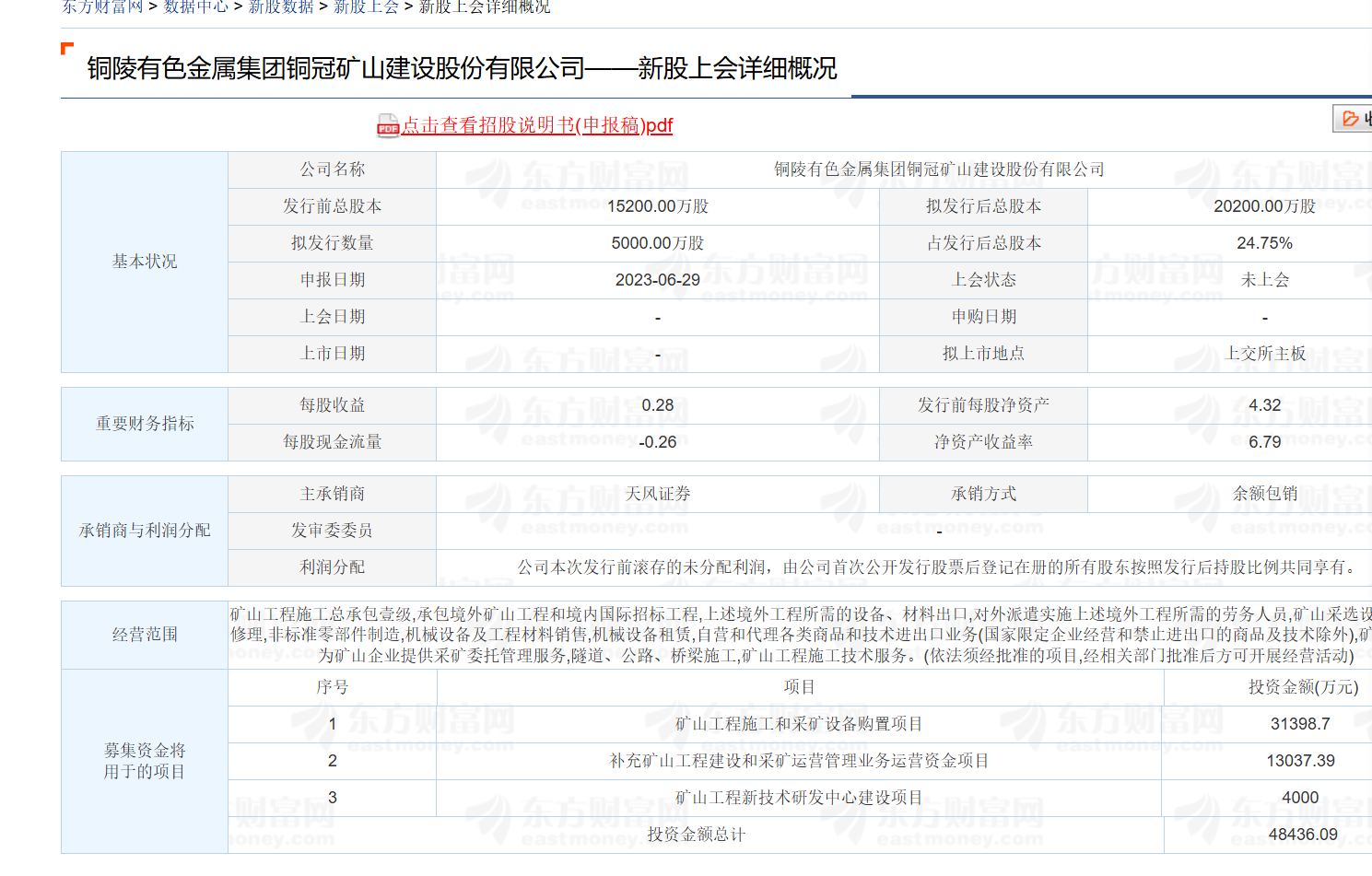

公司募投项目如下:

招股说明书公司如此介绍:

公司是一家专注于向全球非煤矿山提供工程建设、运营管理、优化设计、技术研发等一体化开发服务和相关增值服务的国家级高新技术企业,致力于成为全球领先的智慧矿山系统解决方案提供商。公司是我国从事矿山开发服务与相关技术研发历史较为悠久的企业之一,历经 60 多年的传承与发展,先后为国内外 70 余座大中型矿山提供矿山开发服务,涉及矿山资源品种主要包括铜、铅、锌、钼、镍、钴、铬、锑、铟、镓、金、银、锡、铁、磷、石灰岩等,业务覆盖我国安徽、山东、河北、辽宁、云南、广西、新疆等 20 多个省(自治区)以及非洲、南美洲、中亚等海外地区。公司是业内少数具备同时建设 10 条以上超深竖井的非煤矿山一体化开发服务提供商,综合实力位居行业前列。公司凭借专业的工程技术及优质的服务能力,在国内外市场赢得了良好的口碑,荣获了多项荣誉,享有较高的行业声望。公司赞比亚谦比希铜矿东南矿区探建结合采选项目曾荣获 2020 年中国建设工程鲁班奖(境外工程),赞比亚康克拉铜矿项目曾荣获国家优质工程银质奖,多项工程被评为省部级优质工程。

公司是安徽省“专精特新”中小企业、安徽省创新型中小企业、安徽省企业技术中心,曾获省部级科技进步奖 2 项,已获授权专利 109 项(发明专利 20 项),开发企业级工法 165项,取得省部级工法 76 项,主(参)编 10 项国家标准、行业标准及团体标准,通过自主研

发在超深竖井一体化解决方案、双超矿山运营管理、矿山服务智慧赋能、深井水害综合防治、高寒矿山作业温控、高空钢构精准对接等方面形成了多项核心技术,并以此构建起了较为完备的一体化矿山开发服务技术体系,能够针对各种地质条件复杂的项目提供成熟多维的技术解决方案。公司在“双超”矿山开发服务领域长期占据国内领先地位,经过长期技术积累和实践应用,已在该细分领域内具备较为突出的技术优势,目前已建成千米级竖井 28 条。公司承建的辽宁思山岭铁矿 1 号回风井(井深 1,458.5 米,直径 8.5 米)是位居国内行业前列的“双超”矿井,山东朱郭李家副井(井深 1,337 米,直径 12.4 米)则是目前全球金属矿山中直径最大的超深竖井之一。

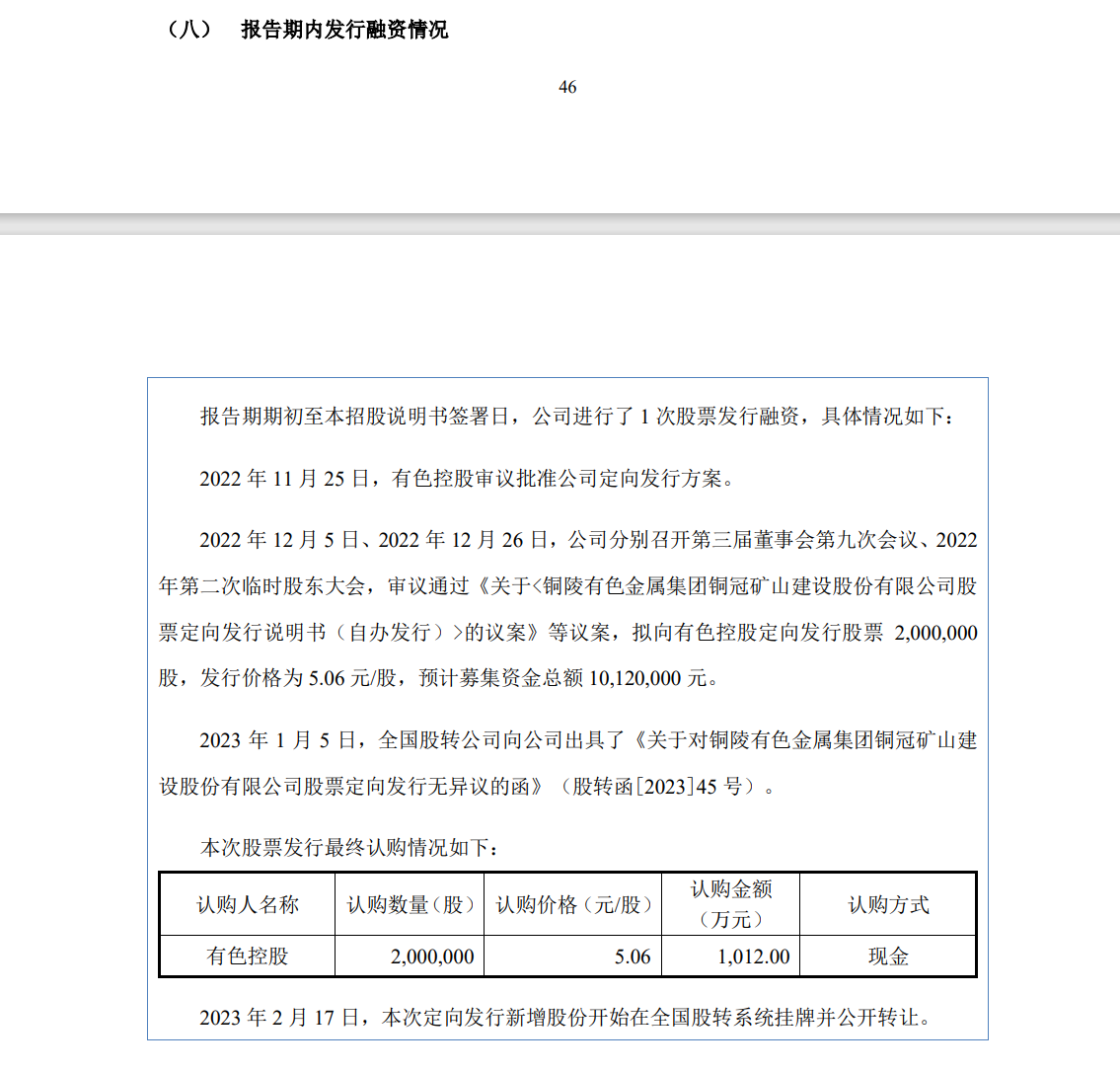

公司新三板进行了1次融资,发行价为5.06元。

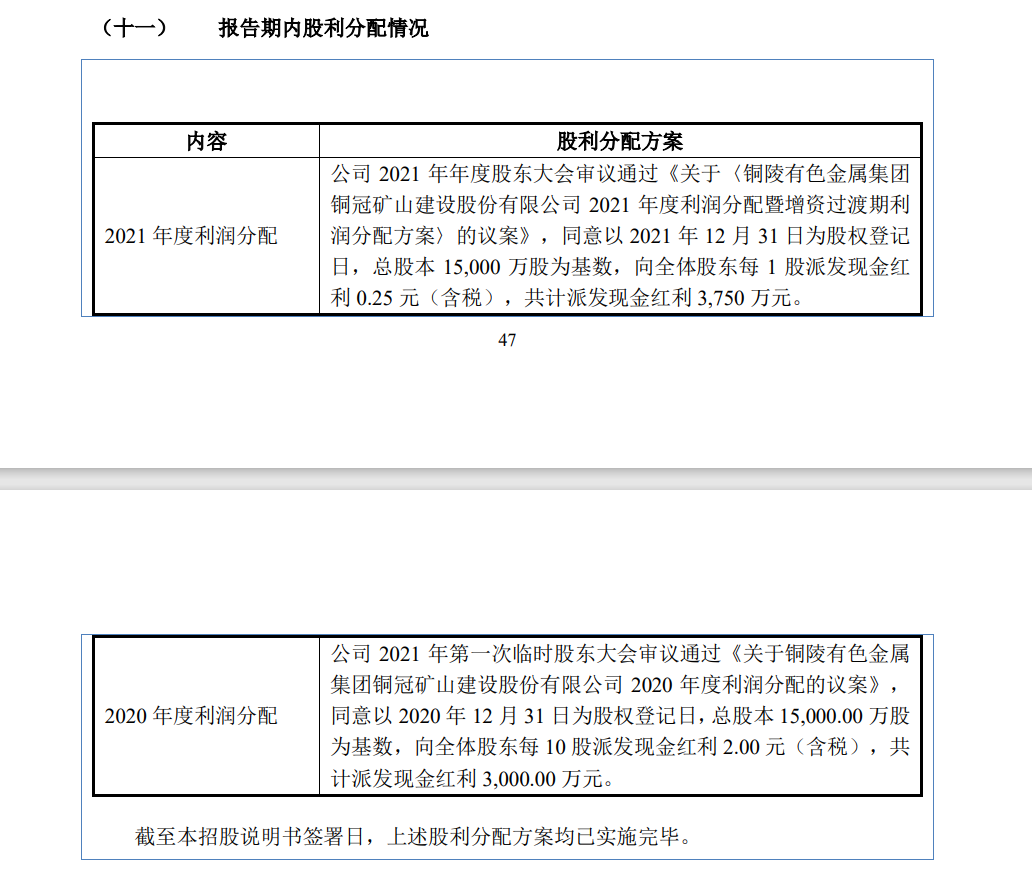

公司报告期内分红比例适中:

公司作为铜陵有色旗下公司,其实整体来说造假可能性我认为是不大的。这种地方重点企业主要瑕疵不应该是公司本身或者财务。

既然要写个瑕疵,还是从招股说明书中寻找吧。

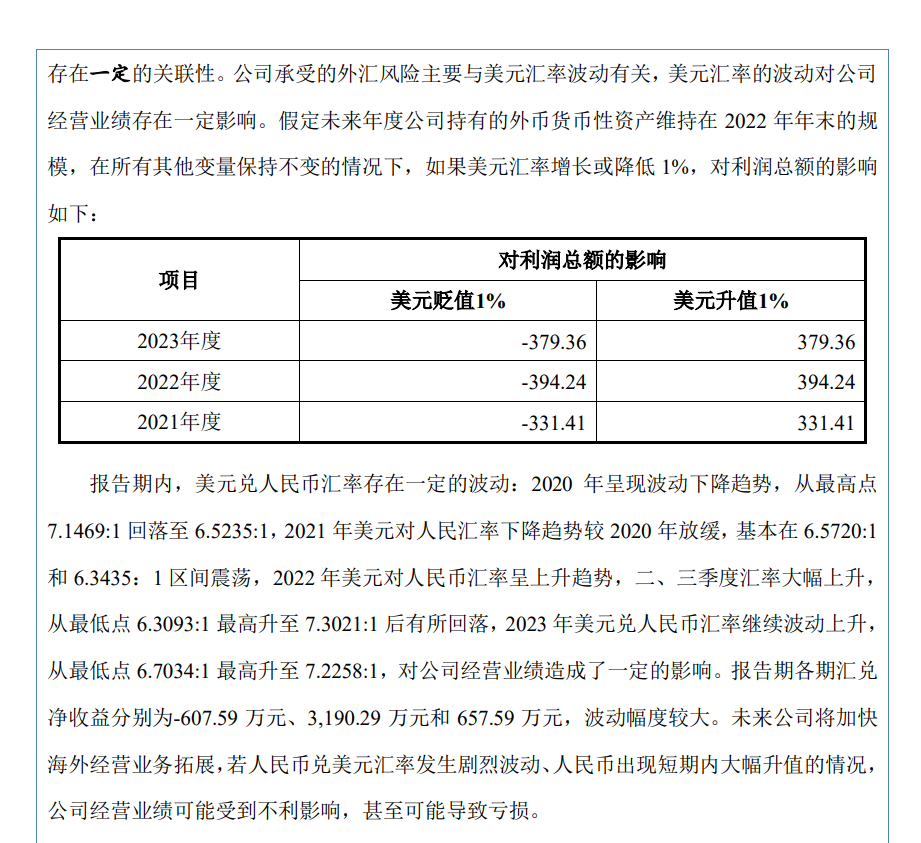

公司披露,境外业务对于外汇变动极为敏感,而且公司毛利率非常低,因此2022年汇兑收益3000万元给了公司业绩巨大的提升。公司属于非常需要人民币贬值的公司,而目前美国联邦基准利率已经确定在中短期内会下降100个基点的前提下,美元兑人民币一定是大幅贬值,那会对公司净收益带来毁灭性打击。公司去年利润仅有6600万,美元贬值9%就可以让公司利润减少一半(美元兑人民币从7.30到6.64未必不可能吧?),这点必须重点关注。

注:公司对汇率变动的说明:

公司招股说明书中财务瑕疵主要是与关联方,即铜陵有色集团旗下上市公司应收预收账款金额对不上,但是差距很小。我不清楚铜陵有色集团他们内部是怎么做账的,是不是有部分账目有含税问题?或者兄弟公司间对于项目确认收入比例略有不同?

公司曾经于2020年申请上交所主板IPO,但是于2021年底终止审核。当时行业内认为公司无法进行主板IPO原因是公司独立性低,公司与大股东集团旗下公司关联交易比例大,且与兄弟公司存在竞争。2018年前公司矿山建设业务毛利率低,一度来到4%以下,直到开启上市公司主营业务毛利率才开始提高,未来能否维持目前的毛利率也有待观察。

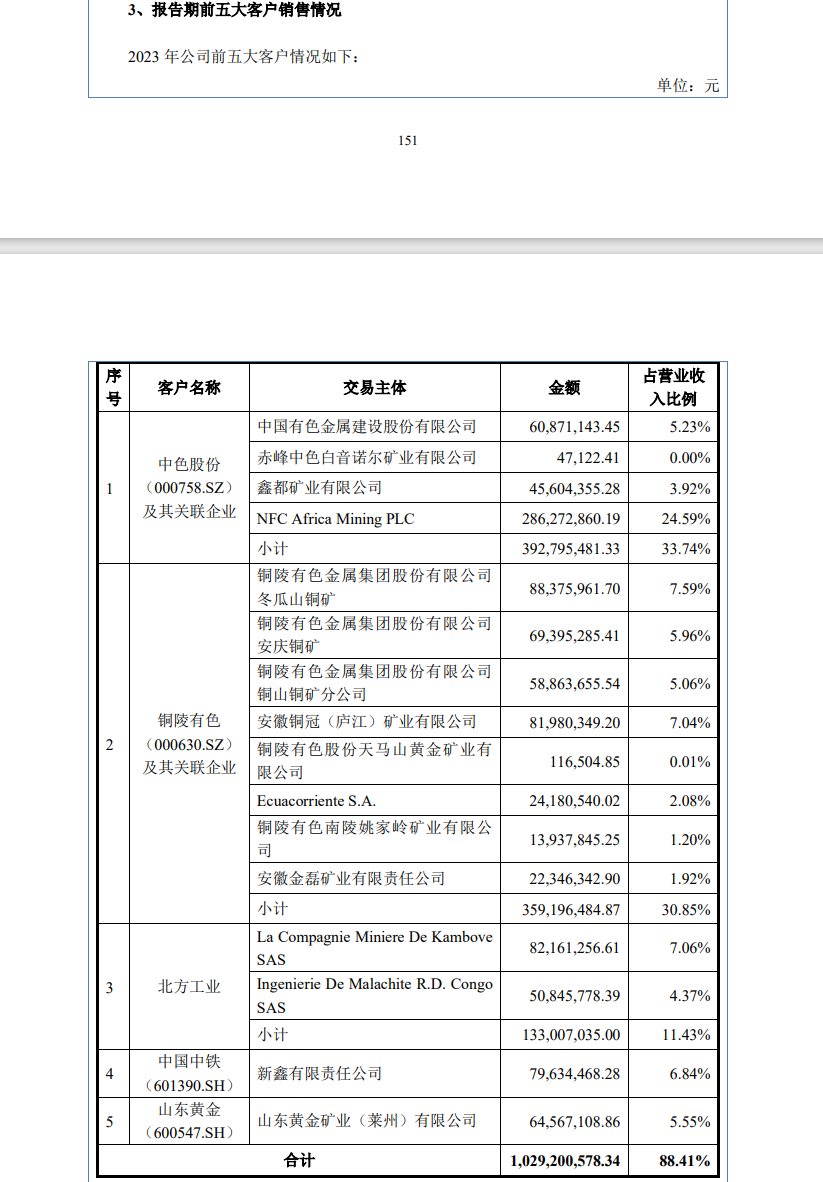

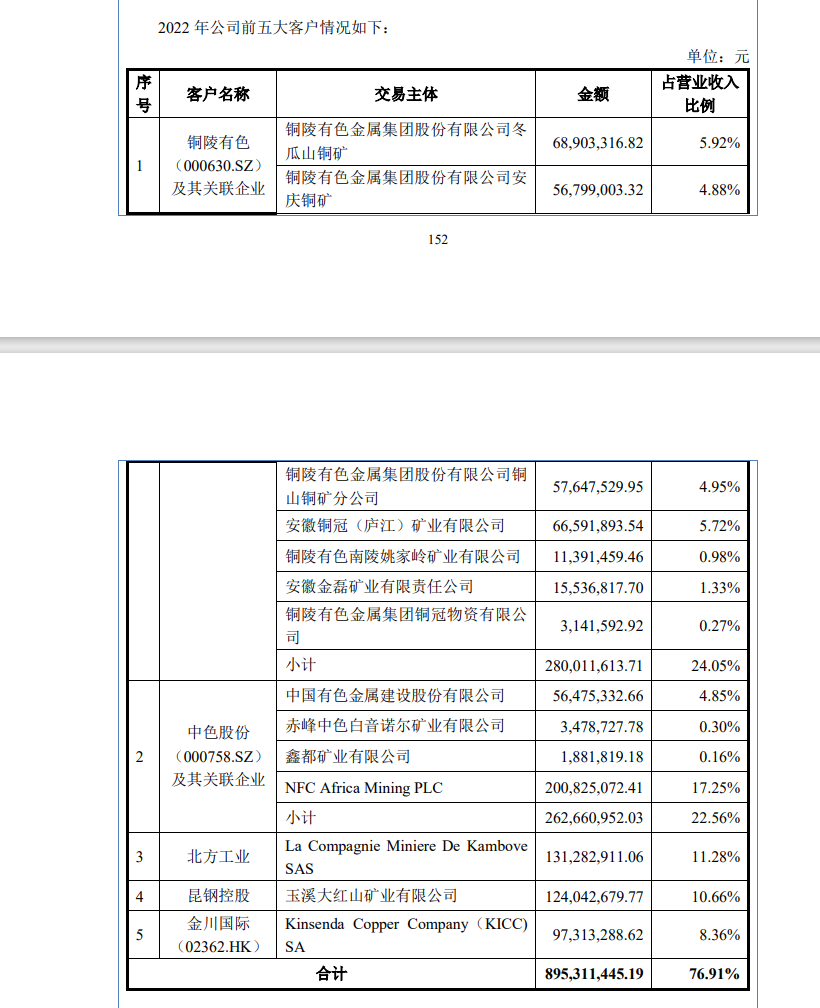

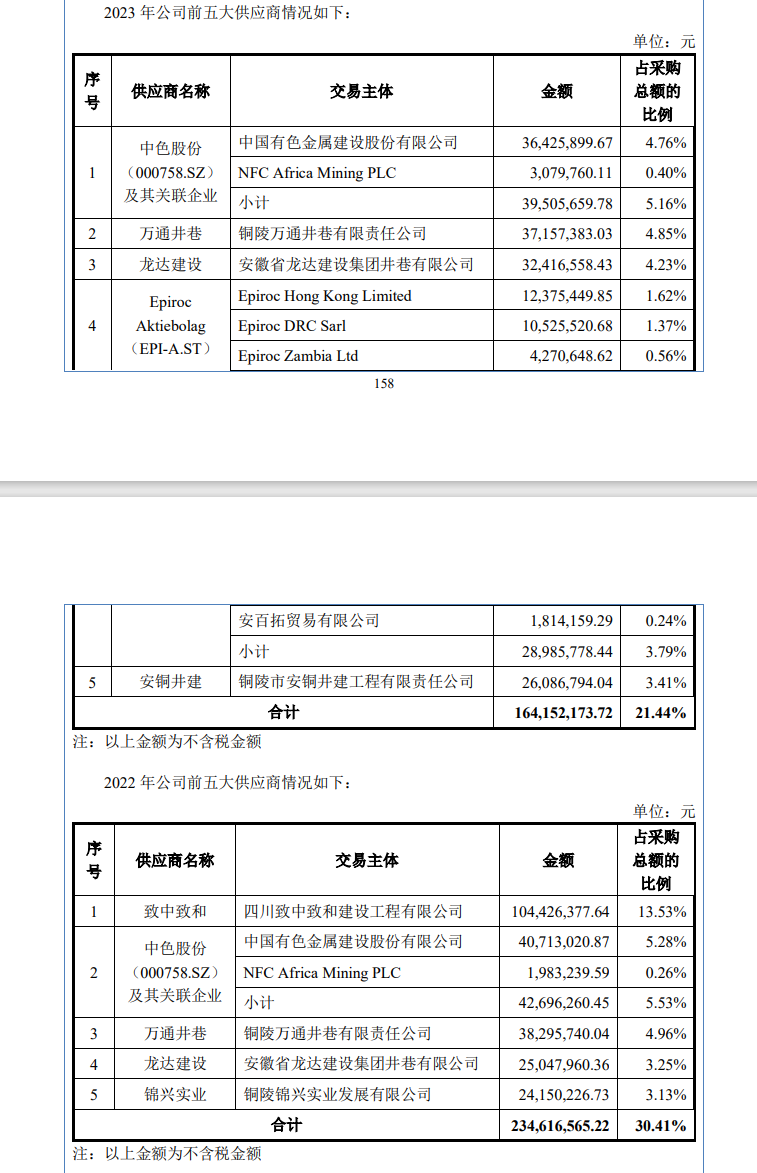

公司主要客户及供应商数据如下:

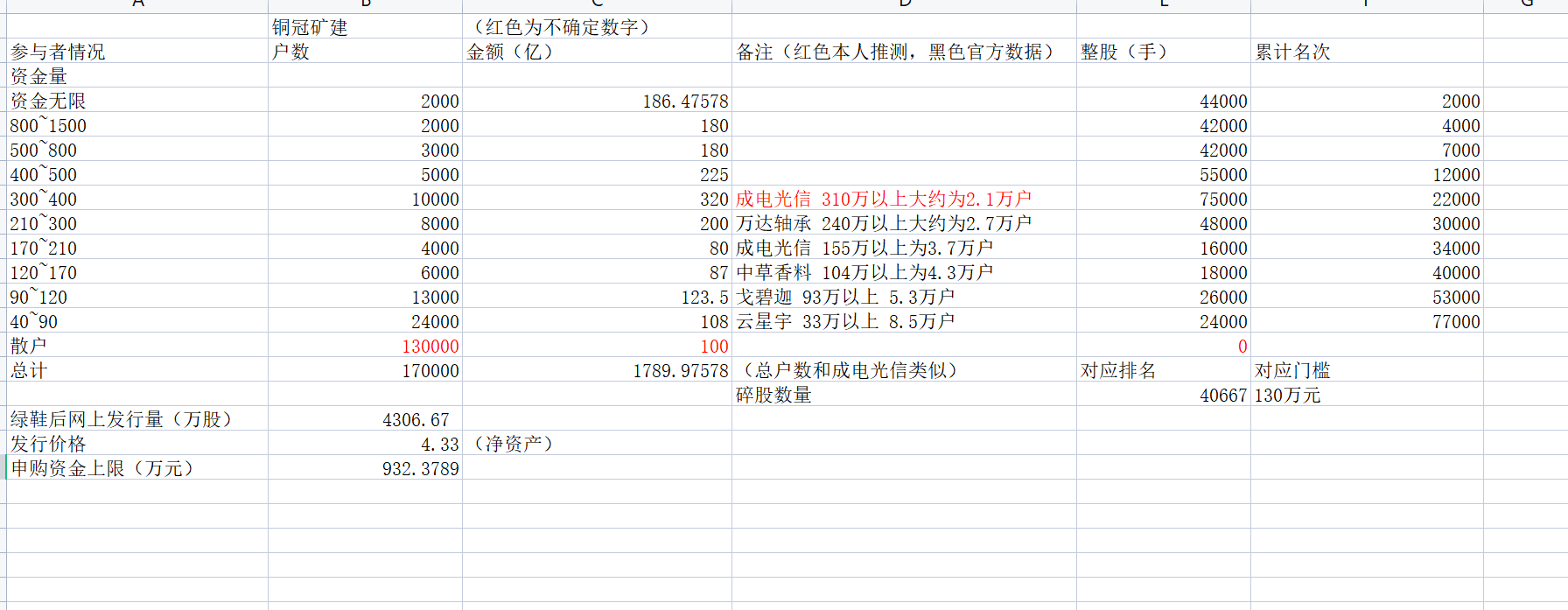

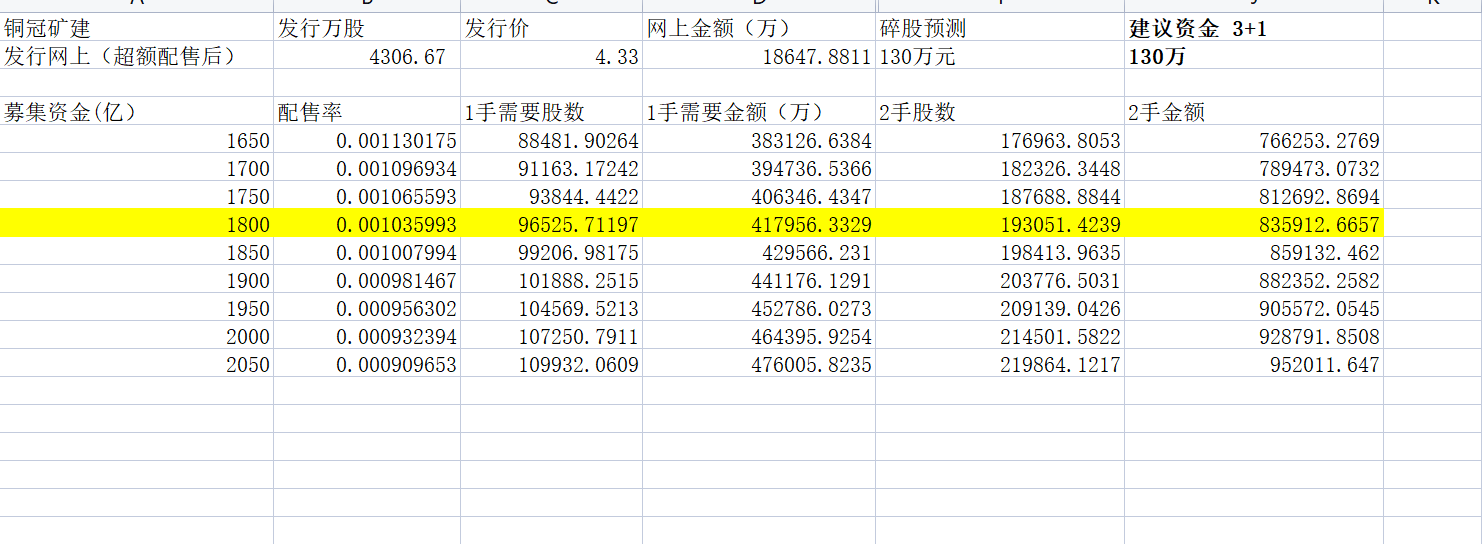

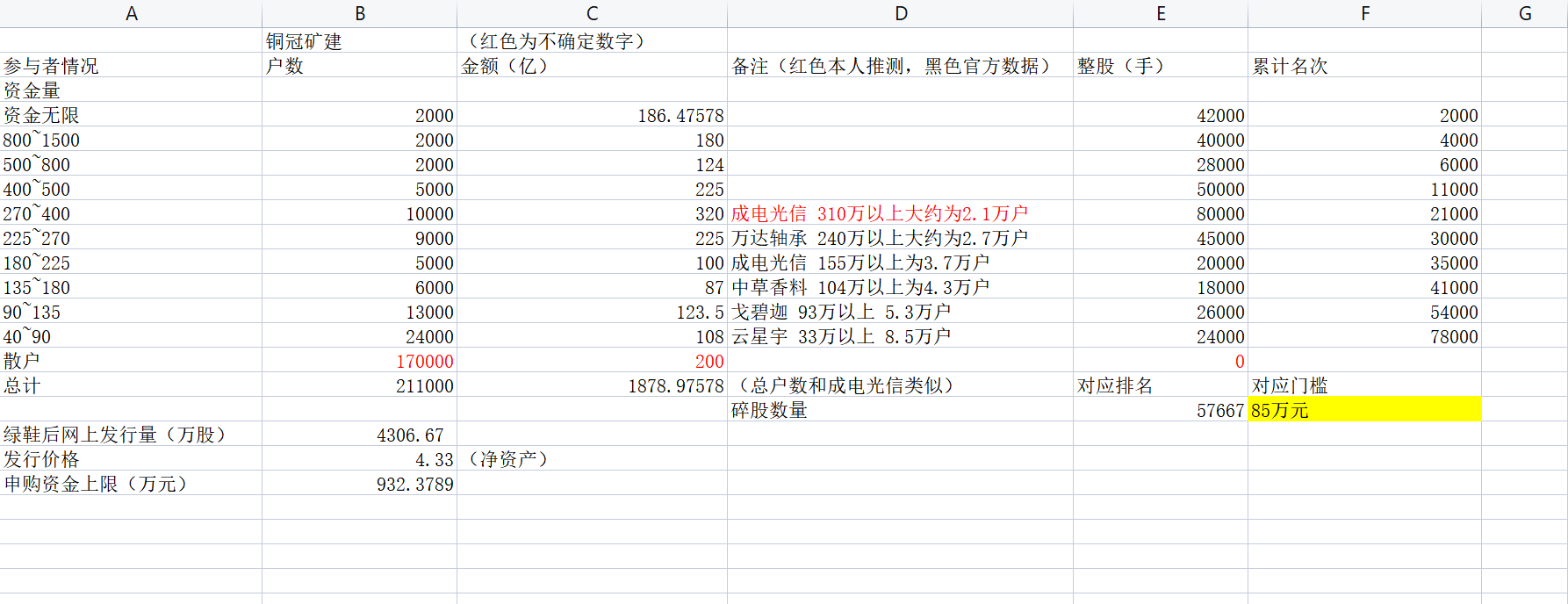

申购资金对应中签情况如下:

铜冠矿建单股价格低,没有老股,发行价是每股净资产,2021年报之后没有过分红,整体来说状况不错,因此判断其单手能有150元+收益,可以全力参与。

资金预测方面,我按照中草香料资金全数参与计算,结合了万达轴承、成电光信、中草香料、戈碧迦和云星宇计算出来的申购资金量可能非常大,会接近1800亿元,有必要按照42万元及倍数参与。

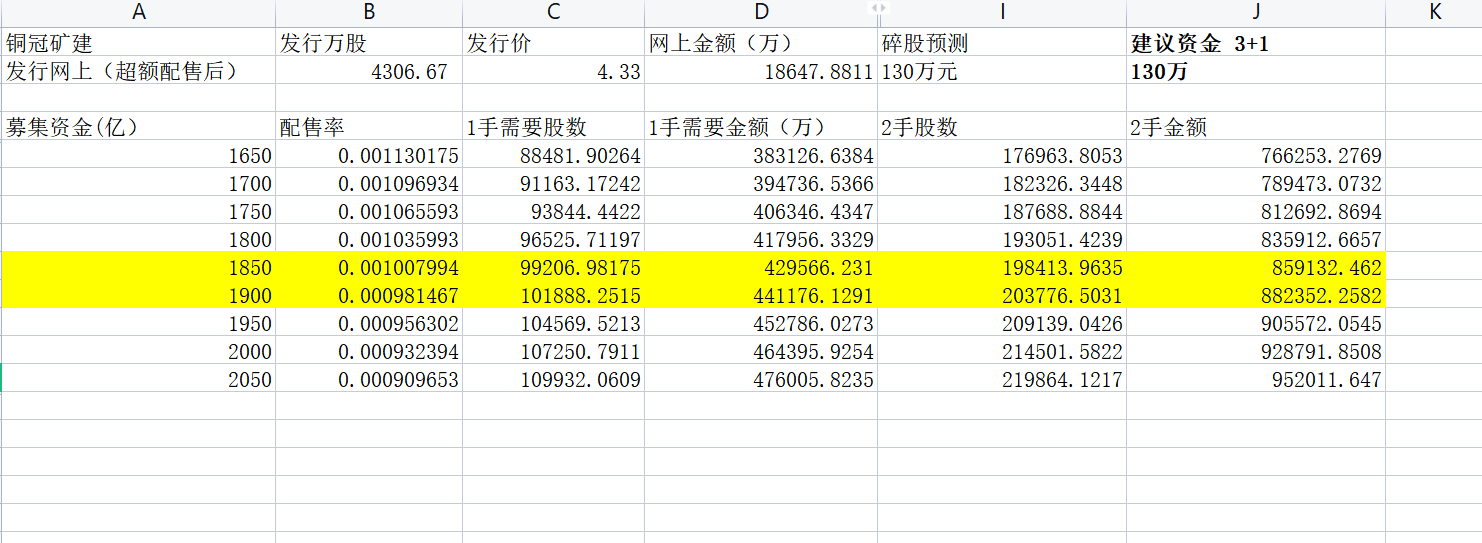

碎股门槛的话,由于参与资金逐渐专业化,碎股门槛恐怕会非常高,我按照极限计算出4.1万户,那就要120多万了,因此拆账户还是建议不要低于3+1,130万计算比较合适。

推荐方案

最稳妥

45/90/135/180,后面45万整倍数

推荐策略:

43/86 /130/172,后面43万整倍数

激进:

40/80/130/160,后面40万整倍数

考虑到中草香料的火爆情况,铜冠矿建会出现100亿 额外资金,这样我给出冻结资金预测会来到1850亿附近,对于整股,45万元整倍数就成了合理、43万元整倍数成了激进。对于碎股,这100亿的影响是史无前例的,因为前面1万户(400万元 )会出现整股-1,而800万元的超级大户,则会出现22户/21手,减少到20手的情况。而1.5万股可以让排名出现巨大差距。

所以目前来看,碎股门槛不会高于2手(90万元),拆户的话,可以按照2手整股拆分了

推荐的申购方案,就是直接45万元倍数

本文作者可以追加内容哦 !