“这是价值事务所的第1665篇原创文章”

站在中长期角度来看,体检是个不错的增量行业,想必无需所长多说。随着经济发展、居民兜里可支配收入增加以及健康意识的提高,大家体检的频率以及体检行业的渗透率必然会越来越高,现在更多可能是单位员工享受福利才会去体检(没有员工福利个人会去体检的较少),未来可能会有越来越多的个人也会去体检,甚至从两三年一次变成一年、半年一次。

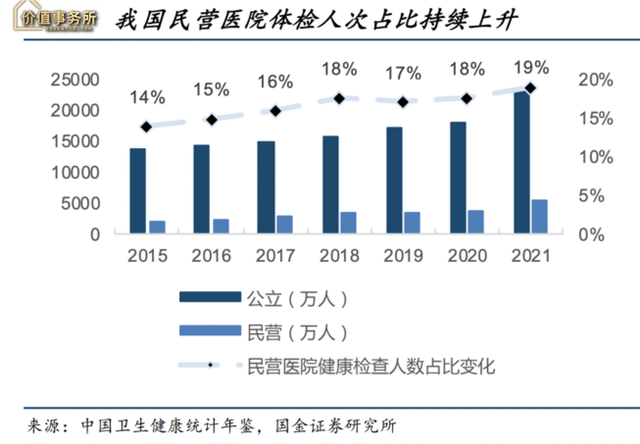

当下的体检市场中,公立医院占了绝对大头,毕竟体检更多是企业员工福利,而拥有这种福利的绝大多数都是央国企、事业单位等,自然是肥水不流外人田,基本安排在公立医院。

不过,公立医院的核心定位是普惠大众,体检属于边缘科室,产能有限,扩张也比较困难,因此,越来越难满足不断增长的体检市场需求。所以,整体来看,民营亿元体检人次占比在不断提升。美年健康在2023年的一次投资者交流中提到,“越来越多大型企事业单位招标,会在公立医院和非公专业体检机构中多选,以满足单位员工的多样化需求。”

资料来源:Wind

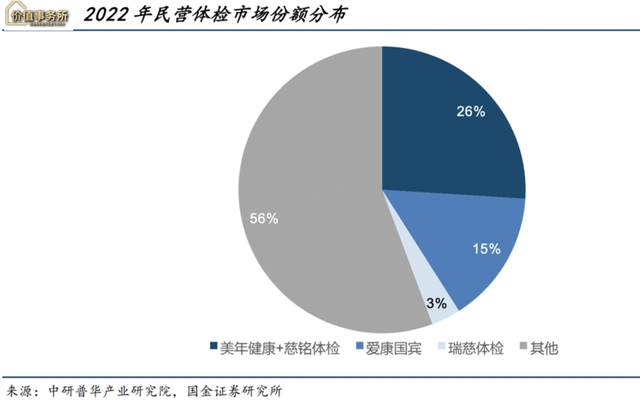

美年健康是当下国内民营体检行业绝对的龙头,一家就占了2022年民营体检市场的26%,领先第二名11个百分点。

资料来源:Wind

01

价值事务所

重新回归的美年健康

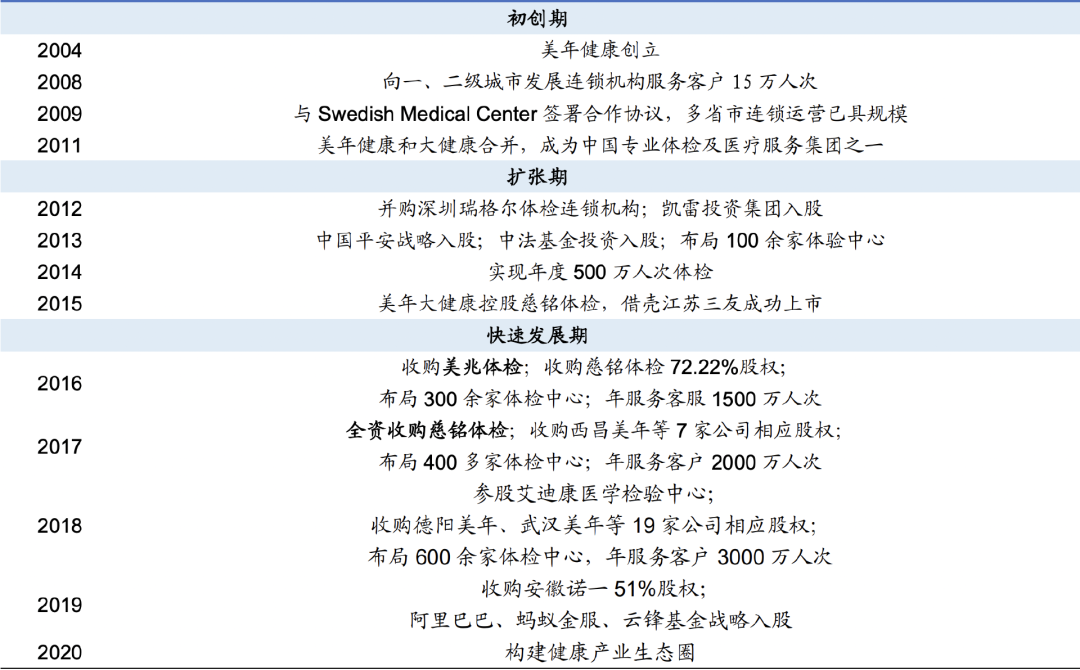

早些年,美年健康的发展还算比较平稳,营收、利润整体呈现稳健增长趋势。也许是吃到了2012-2013并购的甜头,自2016年起,美年并购/开店的步伐突然加快,甚至2017年还参股了第三方医学检验实验室老三艾迪康。不过扩张速度一瞬间提得有些太快,超出了公司的承受能力,扯到蛋就成了必然。

资料来源:Wind

单纯看上图可能不是很能看出公司前些年的扩张有多激进,所长这里给另一个数据,2013年的时候,美年健康旗下仅有76家体检中心,而2019年这个数字就达到了599家。六年时间,旗下机构数量翻了近8倍,管理难度呈几何式增长,这不出问题谁出问题。

因此,在2018年财务数据达到巅峰后,2019年公司业绩就爆出惊天巨雷,全年亏损了8个多亿,同时账上还攒了40多亿的商誉。

2019年爆雷,按说公司应该从这以后就苦练内功、休养生息,公司也确实是这么想的,2019年还战略性引进了阿里这个爸爸(下图红框框起来的都是阿里系),至今阿里合计持有公司16.25%的股份。

但屋漏偏逢连夜雨,就在公司刚准备好好练内功时,不巧2020年就迎来疫情,于是不得不一边收拾内部的烂摊子,另一边面对时不时封控的疫情,这就使得公司又接连亏损了近三年(总体而言,三年亏了近11亿,看扣非)。

不过,到2023年,公司的营收增长迅猛,全年实现营业收入108.94亿元,创下历史新高。另一方面,利润终于转正,实现归母净利润5.06亿元。到此,基本可以说美年健康重新走上了正轨。

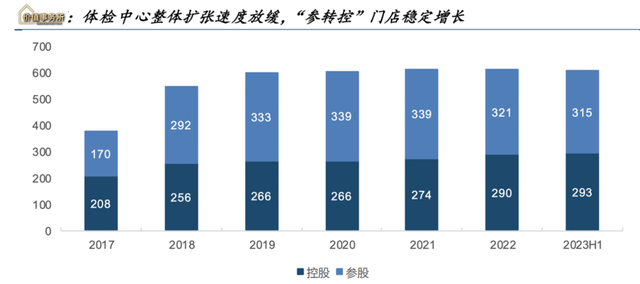

这点从美年健康的门店数量及成熟度也可看出来,我们看下图,自2019年后,公司控股、参股的门店数量整体都比较稳定。截至2024H1 ,美年健康正在经营的体检中心有608家,其中控股体检中心310家,参股体检中心 298家。这310家控股的体检中心里面经营5年以上的门店占比近80%,经营1-3年的门店仅占比2%,显然就是把注意力更多放在公司内部了。

资料来源:Wind

对于体检中心而言,一般会经历半年左右的筹建期、一至两年的发展期,然后进入盈亏平衡期,最终达到成熟期。在盈亏平衡期后,体检中心会处于相对稳定的盈利状态,按照美年健康当下控股门店的店龄分布情况,可以说几乎没有什么亏损门店了。

不过,公司2024H1的业绩又出现了一定的反复,实现营业收入42.05亿,同比下降5.53%。在这种大环境下,认为这种营收表现比较正常还可以理解,但扣非净利润再次为负(-2.25亿),就反复得有点过了。

不过上半年本就是美年健康的淡季,参考业绩表现较好的2023,上半年也几乎没有赚钱,下半年才赚了几乎一整年的收入,在营收下滑的背景下,也还是可以理解,不妨再仔细观察一下2024年报。

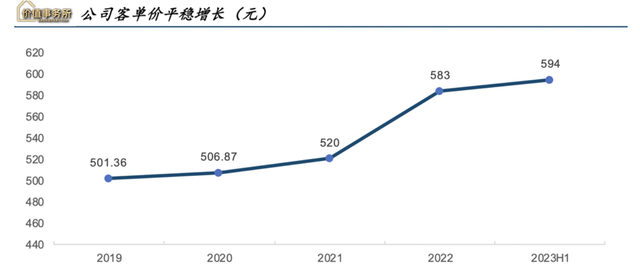

不过剔除利润面情况,只看经营面,还是有不少亮点的。按照美年健康的说法,2023全年公司呈现量价齐升的势态,客单价整体有10%的涨幅,2024H1的涨幅也非常可观。公司此前几年的客单价整体也是稳步上涨的。这里需要额外说一句,客单价这个数据对于美年健康而言其实非常重要,因为美年健康的核心客户群体是对员工有健康需求、有健康基金的B端企业,并非个体(个体一般喜欢跑公立医院,只有体检量大、公立医院不太能照顾到的大中型企业而倾向于美年健康这种民营机构),而B端议价能力强,一般都会团购拿“最低价”,如果面对一群B端客户,客单价还能上涨,那就说明公司有一定的真本事。截至2024H1,公司的团体客户和个人客户收入占比分别为67%、33%。

话说回来,客单价的提升,也是近三年终端反复封控,客流量受限明显的情况下,公司的营收还比较能稳得住的核心原因。最近的2024H1,美年健康的综合客单价已达 653元。

资料来源:Wind

从这个数据也能侧面看出公司近几年确实有在苦练内功,按照公司的话说,这里面主要有以下三个因素:

合理提升基础套餐里原先定价较低的产品,回归合理价格;

增加优质创新品类,优化套餐结构;

挖掘中高端客户需求,优化客户结构,不断提升高端客户占比。

不过,未来客单价提升肯定更多还是要靠2、3,而非1了。

02

价值事务所

体检龙头还是值得期待

2023年,美年健康营收突破历史新高,利润重新转正,并于2023 年10月公告收购 13 家参股门店股权,承诺 2023-2025 年分别实现扣非归母净利润 0.51、0.64、0.76 亿元,别的不说,至少从经营面上看,美年健康又要开始注重门店扩张了,换句话说就是,内外并进的美年健康又要回来了。

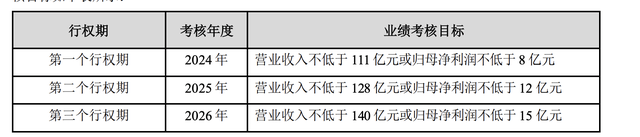

另外,根据公司2023年股权激励计划定下的2024-2026年的营收、利润考核目标,可以看出对自己是非常有信心的。站在这个角度考虑,也许2024H1的业绩可能只是大环境影响造成的反复,而不是公司经营面又出了问题,后续不妨等年报出来再追踪追踪。

总之,站在经营面讲,美年健康最困难的时期确实已经过去,作为体检行业绝对龙头,背后有阿里的支持,体检又属于长期的增量市场。因此,重新上路的美年健康还是非常值得持续追踪的。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?

本文作者可以追加内容哦 !