算力是数字经济时代的新质生产力!

2024年8月29日,中国国际大数据产业博览会上这一主旨又一次将算力产业推上风口,算力成为AI时代必须要打通的关节。

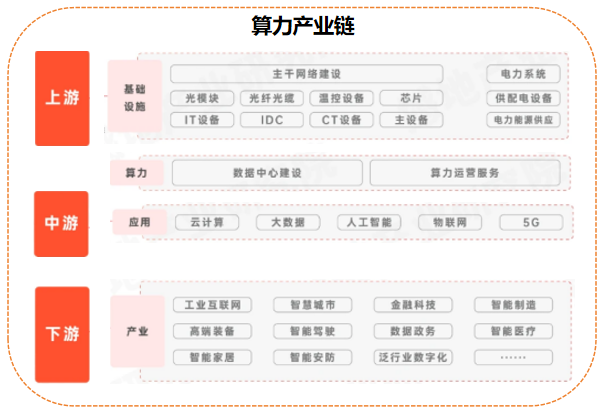

正所谓“要致富,先修路”,算力时代的“路”就在上游基础设施上,其中光模块凭借飞速成长正引起资本关注。

国内主营光模块的公司有中际旭创、新易盛、天孚信息、光迅科技、剑桥科技、华工科技、联特科技等。

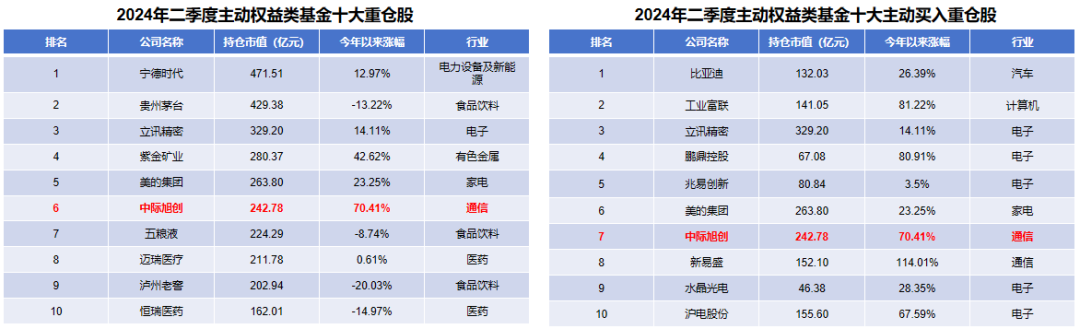

2024年二季度公募基金持仓显示,中际旭创在前十大重仓股中排名第六,持仓市值高达250亿元;在前十大主动买入重仓股中排名第七,意味着资本对于中际旭创过去和未来成长性都比较看好!

中际旭创成为光模块深受资本青睐的香饽饽,靠的是什么呢?

一、产品。

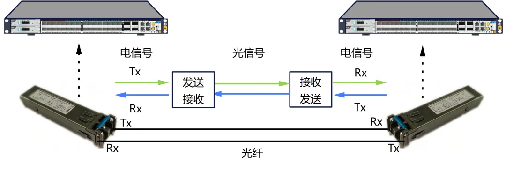

说到产品,我们就必须先了解光模块和它当前的发展。光模块是在光信号传输过程中实现光电互相转换的光电子器件。

简单来说,我们可以把光模块想象成算力世界的“快递员”,它的任务就是在发送端“取件”(电光转换)送到指定的道路上运输,在接收端再“派件”(光电转换)送到目的地址。

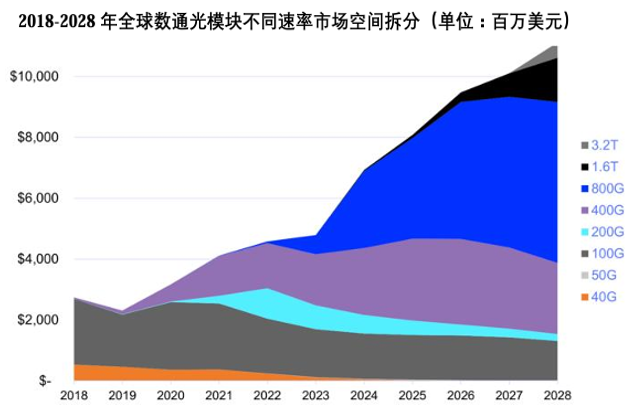

而我们根据它“取件”、“派件”的速度和“工作时长”的不同将其分为“三六九等”,所以就看到光模块正在向高速率、小型化、长距离、低功耗方向发展。

而中际旭创在高速率光模块上发展速度最快。

数据显示,从2024年开始,50G特别是40G以下低端产品将逐步被淘汰;400G、800G高速光模块将占据主要市场;2028年开始1.6T、3.2T超高速率光模块市场开始放量。

而中际旭创是全市场最早发布400G/800G光模块的厂家,比新易盛、天孚通信早1-2年,而且新一代光模块具备更低的功耗和成本。

2024年8月28日中际旭创的1.6T光模块正按照正常的进度进行市场导入,预计2024年9月底开始逐步量产出货。

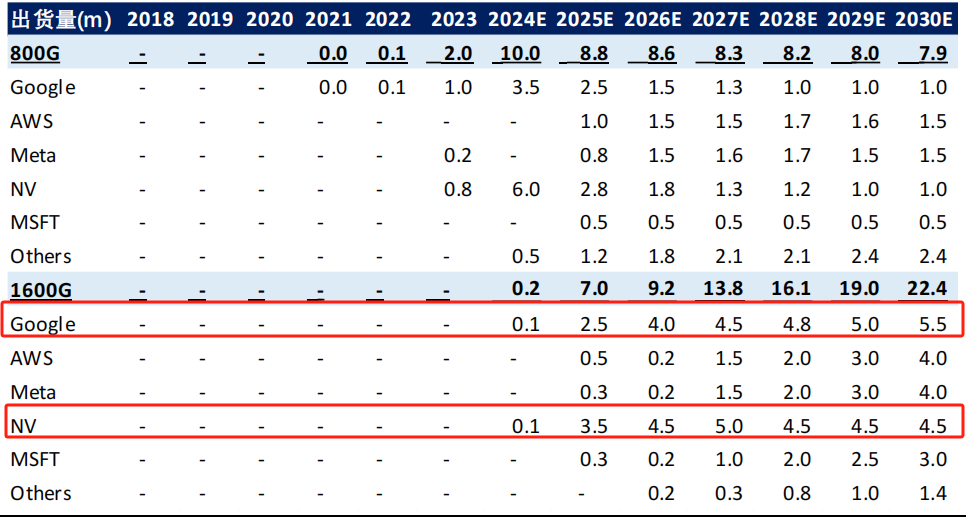

这一点上中际旭创是绝对有先发优势的,因为1.6T光模块市场非常集中,目前只有谷歌、英伟达有需求,2025年开始预测会有AWS、Meta、MSFT等。

中际旭创目前已经掌握了50%的市场,所以即便新易盛、天孚通信等公司有在研发1.6T产品,但是并没有客户去测,至少明年1.6T产品还是中际旭创的天下。

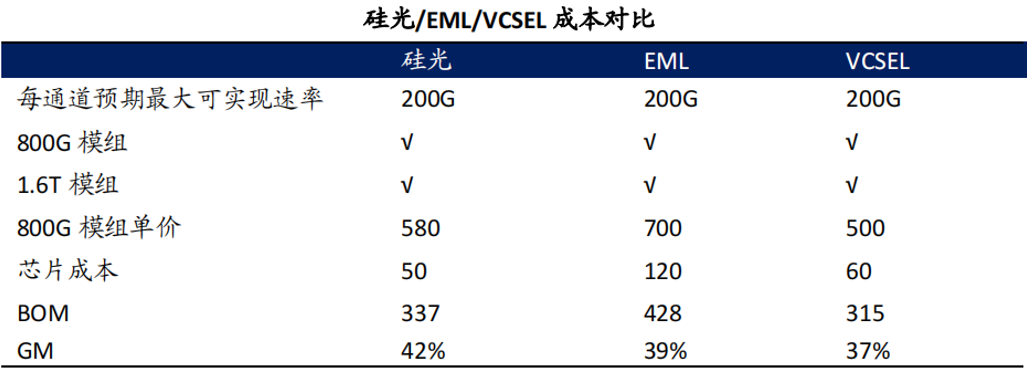

再就是,中际旭创在新技术路径——硅光方案上进度领先。

随着光模块速率加速升级,相比传统的EML、VCSEL路径,硅光的低成本、低功耗优势更凸显。

旭创具备硅光芯片的设计能力,行业内最先推出800G硅光模块,预期光模块向更高速率升级的过程中,旭创会持续受益。

二、客户。

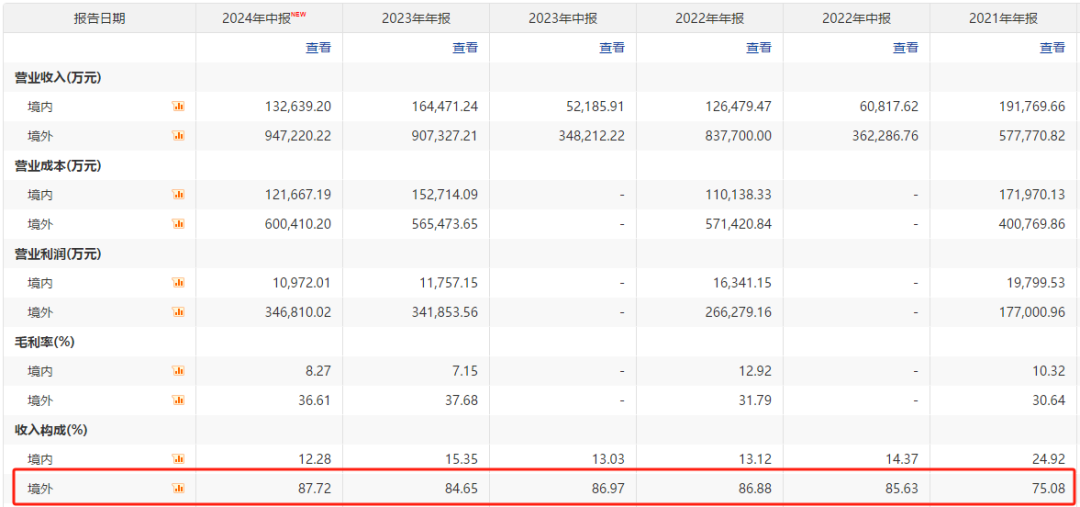

数据显示,中际旭创主要收入来源来自境外,深度绑定谷歌、英伟达、Meta、亚马逊等主要国际大厂。

对比来看,天孚通信主要做光模块上游产品,虽然也是英伟达的上游供应商,但是不直接对接英伟达,而是通过其子公司Mellanox,这样的结果就是英伟达自产的800G光模块价格比中际旭创高出600-700元,所以match英伟达正在缩减对天孚通信的需求。

新易盛也供货英伟达,但是订单远比不上中际旭创,特别是在1.6T光模块产品上,英伟达已经有旭创、coherent和Mellonox三家供应商了,并不打算再测试新易盛的产品,所以从长远来看,新易盛的大客户资源和中际旭创还有差距!

中际旭创强大的客户资源也让它的业绩领先同行。

2019-2023年公司营业收入年复合增长率18%;归母净利润年复合增长率33%。2024年第一季度中际旭创营业收入同比增长164%,净利润同比增长304%;2024年上半年公司营业收入同比增长170%,净利率同比增速284%。

横向对比来看,2024年以来中际旭创营收和净利润增速远超新易盛和天孚通信。受益于此,中际旭创的市值也从2022年的200亿增长到2023年的900多亿,增长了接近5倍!

未来中际旭创的向好趋势还是很明显的,主要体现在以下两方面:

首先,从供应——营销链上看。

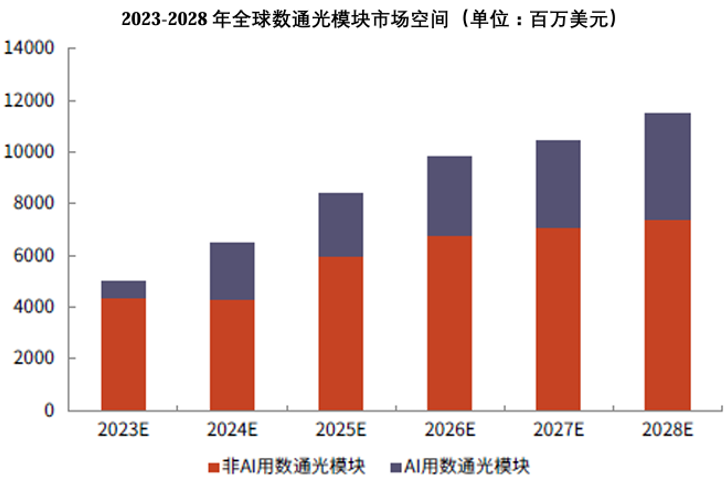

光模块目前主要应用市场包括数通市场、电信市场和新兴市场,其中数通是光模块增速最快的市场,也是中际旭创未来主要布局的市场。

据预测,全球数通光模块市场2023年-2028年的年复合增长率为18%;AI用数通光模块市场年复合增长率为47%;2029年中国整个光模块市场规模有望达65亿美元。

也就是说只要中际旭创的产品够硬、产能跟得上是不愁没有市场的,所以对公司来讲,市场够不够大还要看供应链端。

光模块的上游原材料主要是光芯片和光器件,光芯片中高端芯片目前具备量产能力的供应商主要在海外,巧的是中际旭创是名副其实的“海归派”,与海外多个供应商达成了长期合作。

所以,在供应链端,中际旭创不依赖于任何一家公司。举个例子,天孚通信给中际旭创供应光器件,但是没有光伏通信,中际旭创也有同级别的其他供货商。

这样一来,主要原材料供应稳定了,高端产品也能保质保量地提供。

其次,从估值角度看。

中际旭创2024年9月10日的PE估值为30倍,低于近三年的平均水平,也低于新易盛、天孚通信等同行可比公司,在估值上的优势明显。

最后,总结一下。

从理性的角度讲,中际旭创在基本面上问题不大,未来技术以及订单上确定性也比较强,长期内实现业绩和估值戴维斯双击的可能性较大。

但是也要考虑到市场的波动是有一部分非理性因素影响的,所以短期的波动仍然是存在的。

本文作者可以追加内容哦 !