今天中证白酒指数大跌2.55%,全年下跌31.73%。

在中证白酒指数中,茅台占比17.15%,全年下跌21.05%;五粮液占比16.4%,全年下跌16.21%。

两者合计超过33%,样本如此下跌,指数自然也好不到哪去。

茅台作为曾经的股王,确实有不少长线资金长期配置在它身上。

但,随着经济不景气,消费没那么强劲,不说长期怎么样,至少短期资金不太看好都流出了。

之前白酒就不太景气了,只是在下跌那么多的情况下,今年白酒依然疲软,甚至中证白酒指数的市盈率已经滑落至17倍,在仅9年的指数周期中,估值百分位位于历史0.3%。

这样看,估值上白酒绝对的低估了。

估值低估,难道就一定有机会么,我个人看法是:比较困难,观点如下:

第一点。经济环境不景气,这个趋势很难短期改变的,人的固定思维一旦认定,得靠不断的刺激才能改变认知。

就如前些年人们都认为房价不会跌,买了就是赚了,到现在房价和利率大幅下调后,除非刚需的,基本都要观望一下。

消费也是一样,要让大家没有后顾之后,花了还能赚回来,不用刺激,自然就有人带头。

第二点。招待是白酒一个很大的消费场景,在经济不景气时,招待自然能缩就缩,能减就减,控成本自然就导致白酒的消费场景萎缩。

第三点,从月线长期的趋势看,中证白酒指数依然处于2021年以来的调整中,虽然2023年有所反弹,但整体还是处于前面的下跌大趋势范围内。

在月线走势如此压制的情况下,基本面又不太理想,自然就不太可能立刻发起一轮新的行情。

所以,估值低只是评估能否买入的标准之一,而不是唯一标准。

这也是我慢慢摒弃单一评估指标,转向更为多样的评估标准的原因。

从当前白酒的基本面和长线技术面,我认为至少在未来1年内,白酒的长线机会都很渺茫。

可能短期内有反弹,但也只是为长期投资积蓄向上的力量。

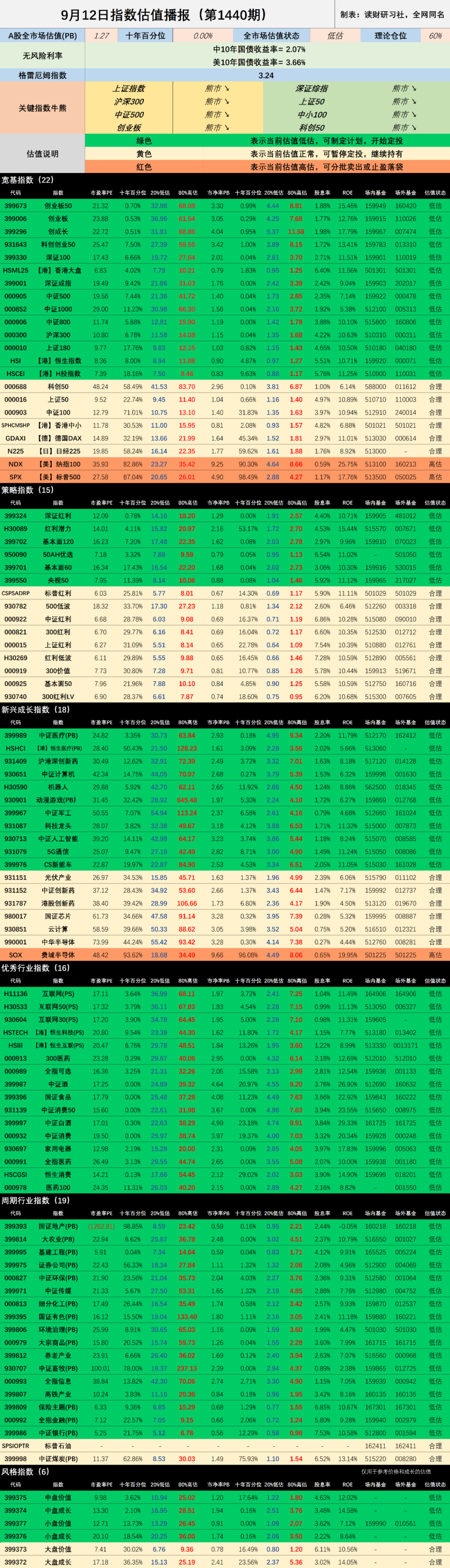

二. 9月12日指数估值播报(1440期)

表1:指数基金估值

指标提示:

1. ROE=净利润/净资产*100%(PB/PE粗略计算);

2. 近十年百分位:当前市盈率或市净率在近十年数据中所处的位置;

3. -表示暂无或不适用数据;

4. 指数样本范围包含A股、港股、美股等宽基和行业指数;

5. 注意银行、地产、金融、证券、环保、大农业、基建参照PB估值;互联网参照PS估值;

6. 医疗、芯片、5G等统计周期短,十年百分位仅供参考。

估值说明:

1. 绿色代表低估,黄色代表合理,红色代表高估;

2. 理论上,绿色安全边际高,机会大,适合买;黄色空间小,适合持有;红色安全边际低,风险大,适合卖;

3.估值状态说明:低估(PE≤20%);合理(20<PE≤80%);高估(PE>80%)

4. 估值适合长期投资参考指标,短期忽略。

本指数估值为个人统计数据,可能存在误差,仅供参考,不构成对任何人的投资建议和依据。

三. 9月13可转债

明日无可转债打新或上市。

#周鸿祎:华为Mate XT创新超过苹果# #贵州茅台股价创2022年11月以来新低# #【有奖】储能赛道竞争加剧,海外市场如何破局?# $贵州茅台(SH600519)$ $五粮液(SZ000858)$

本文作者可以追加内容哦 !