评指数:

聊观点:

看后市:

#复盘记录#

2024年中报营收利润双降 ,下半场居然之家的出路何寻?

文/每日财报 吕明侠

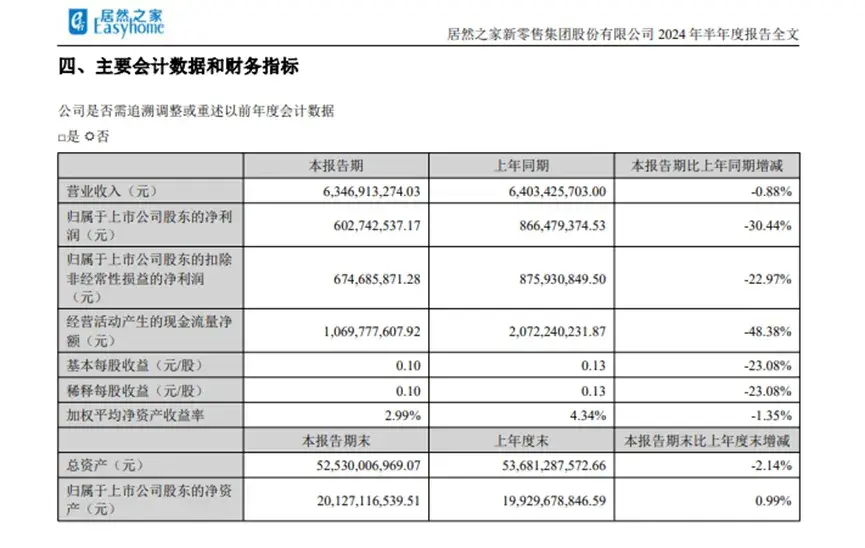

近日,居然之家发布2024年半年度报告,上半年公司营业收入63.47亿元,同比下降0.88%;归母净利6.03亿元,同比下降30.44%。

今年上半年,家居建材业面临需求收缩和供给冲击的双重压力,地产行业的萎缩进一步导致家居零售市场需求低迷。立足当前,居然之家必须克服的挑战并不少。

引入外援后,业绩并未得到改善

对于利润下滑的主要原因,居然之家称,家居建材作为一类客单价相对较高、决策链条相对较长的消费品类,特定外部因素影响后复苏过程相对缓慢。商户经历特定外部因素影响,经营也面临较大的压力。

公司基于市场的动态变化,为支持商户持续经营,继续对合格商户减免了部分租金及管理费,导致毛利水平高的租金收入、管理费收入出现阶段性下滑。

实际上,居然之家的净利润下滑已经由来已久。早在去年居然之家就交出了一份“增收不增利”的年报。去年,居然之家营业收入135.12亿元,同比增加4.08%;归母净利润13亿元,同比下降21.1%。

利润下滑的同时,公司负债增长,在手资金下滑,期末短期借款14.47亿元,较年初增加32.27%。今年上半年,居然之家业绩仍未止颓,营收、净利出现双降。

作为房地产下游产业,家居行业在2023年也历经挫折,红星美凯龙、居然之家都在这一年不约而同地引入国资外援,而且都是房地产企业。

去年6月,建发股份以不超63亿元价格收购红星美凯龙29.95%股份,成为了其第一大股东。

无独有偶,同为家居巨头的居然之家也在这一年转让了部分股份。去年11月17日,金隅集团公告宣布以22.32亿元收购居然之家10%股份,股份的过户登记于一个多月后的12月29日便完成了,金隅正式成为居然之家第三大股东。

金融业务受挫 主营业务承压

从营收构成来看,居然之家的收入可分为租赁及加盟管理业务、装修服务、商品销售、贷款保理利息、其他业务。

租赁及加盟管理业务依旧是营收的大头。上半年,营收32.36亿元,同比下降9.42%,占营收比重为50.98%,毛利率为52.85%,毛利同比下滑0.06%;商品销售业务营收28.04亿元,同比增长16.92%,占营收比重为44.18%,毛利率为9.39%,毛利同比下滑2.32%。

事实上,近年来伴随着市场竞争日趋激烈,家居卖场流量获取成本加大、单位坪效增速降低,卖场出租率连年下降成为行业常态。

据中国建筑材料流通协会家居建材市场专委会数据,2023年卖场出租率持平的占比只有35.43%;出租率下降的占比48.03%。

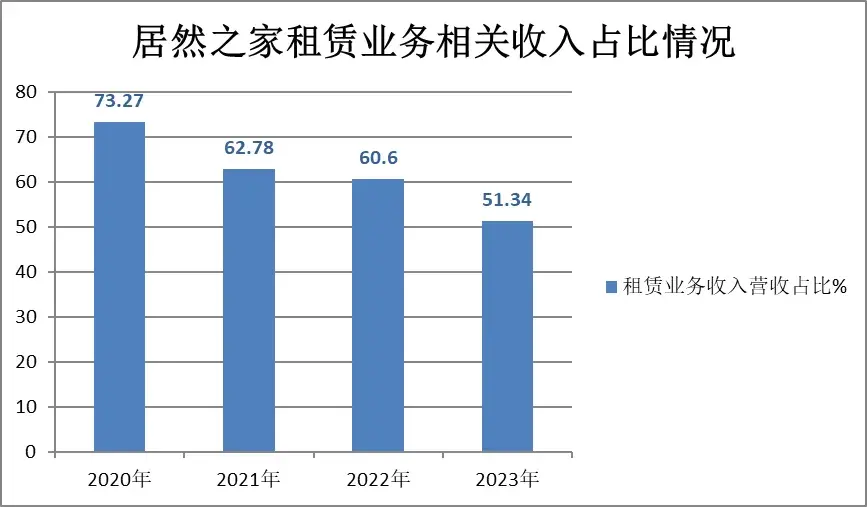

此外,居然之家租赁业务相关的收入金额占总营收的比例,呈现出逐年递减的趋势,2020年占比73.27%,2021年占比62.78%,2022年占比60.60%,2023年占比51.34%。

更令人担忧的是,从2020年至2023年,居然之家的放款总额连续三年显著下降,从最初的4亿元跌至不足1.1亿元,降幅超过70%。

尽管居然之家积极致力于通过多元化的金融业务布局来增强自身的市场竞争力,其贷款及保理业务领域的表现却并未如预期般亮眼。

上半年居然之家的贷款保理利息收入为1921.3万元,仅占总营收的0.3%,与去年同期相比,降幅达40.28%。

更令人忧虑的是,纵观近年来居然之家在贷款业务上的表现,呈现出一种持续低迷的态势。从2020年至2023年,公司的放款总额经历了连续三年的下降,从最初的高点4亿元滑落至目前的1.1亿元,降幅超70%。

寻觅“新招”

今年家居行业在政策层面有诸多利好消息。3月商务部等14部门印发的《推动消费品以旧换新行动方案》明确了消费品以旧换新的重点任务,其中重点提及促进培育智能家居消费,持续释放家居消费潜力。

6月,五部门联合印发了《关于打造消费新场景培育消费新增长点的措施》,指出要重点丰富家装家居消费场景,推进室内全智能装配一体化和全屋智能物联。

然而,家居建材作为一类客单价相对较高、决策链条相对较长的消费品类,同时受消费习惯变化的影响,行业整体复苏相对缓慢。

因此,居然之家也在苦苦寻觅新出路。居然之家提出了固定租金和销售分成“一店两制”的招商模式,一方面与商户形成风险共担、利益共享的关系;另一方面突破传统固定租金模式下公司营业收入的天花板。

所谓“销售分成”是指不再收取固定租金,而是按一定比例进行销售提成。在行业仍充满不确定性的时候,销售分成模式明显对商户更友好,因此也能吸引到更多商户入驻。

居然之家董事长汪林朋极度看好新模式,并指出将力争在三年内完成80%直营分店从“固定收租”向“销售分成”模式转变。

此外,居然之家一直筹谋开展数字化转型,已完成“洞窝”“居然设计家”和“居然智慧家”三大家居产业数智化平台的建设。

截至今年上半年,洞窝累计上线卖场达1016家,同比增长82.4%;入驻商户超过11万家,同比增长66.7%;注册用户超3150万,同比增长79.4%;上半年实现平台交易(GMV)466亿元,同比增长11.8%;6月月活用户403.73万,同比提升18.3%。

居然之家在数智化转型的征途上,仍需直面重重挑战。当前,家居市场的竞争格局已发生深刻变革,竞争焦点不再仅仅局限于传统品类的狭小空间内,而是跨越了界限,延展至不同领域的深度融合之中。

这一现象不仅加剧了市场的复杂性与多变性,还促使了包括物业及中介企业在内的多方势力纷纷跨界涉足,如时代邻里积极拓展存量家装业务版块,贝壳则推出了被窝整装业务,进一步丰富了市场的竞争格局。$居然之家(SZ000785)$

本文作者可以追加内容哦 !