《上海人寿向其北京子公司提供新借款5.94亿元》2024年7月2日,上海人寿保险股份有限公司发布公告:2024年6月,上海人寿向北京富豪物业管理有限公司续签股东借款协议5.94亿元。

该债权为上海人寿对富豪物业的股东借款,借款利率为每年年初人行公布的最新五年期LPR,借款期限三年。富豪物业在每年12月20日前支付本年度利息,到期归还本金。此次交易协议自2024年6月18日起生效。

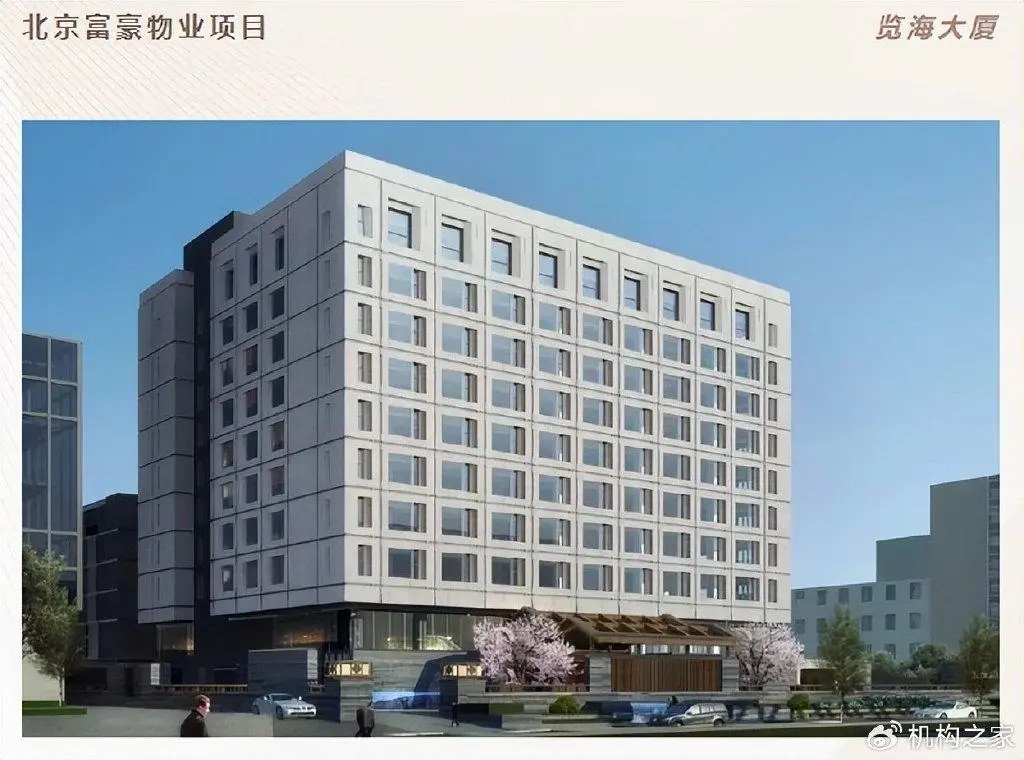

北京富豪为上海人寿全资控股子公司,负责北京富豪不动产项目(览海大厦)改造工作,北京富豪持有位于北京市东城区王府井大街45号项目,总建筑面积约30,957.68平方米。

公司于2017年底投资该项目后便进行改造升级,项目由1、2号楼组成,一号楼为一栋10层建筑,用途为办公楼,二号楼为一栋6层建筑,用途为酒店。

2017年9月12日,中大经贸公司在二商集团的同意下进行了分立,形成了当时的北京富豪物业公司(注册资本为620万元)。

中大经贸公司将其位于王府井大街45号的两宗土地、房产及附属设备设施和部分债务转入富豪物业,并计划通过国有资产评估和市国资委的核准,在北京产权交易所公开转让二商集团所持有的股权。

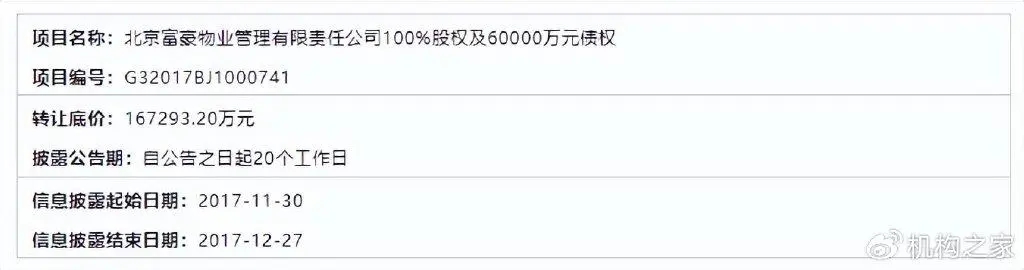

2017年12月28日,二商集团与上海人寿签订了产权交易合同,涉及100%的股权和6亿元债权的转让。2018年3月2日,上海人寿以现金支付方式完成了对富豪物业公司100%股权及6亿元人民币债权的收购,投资成本达16.72932亿元。

自收购北京富豪项目以来,上海人寿一直在为该项目提供资金支持。

2020年1月,上海人寿基于项目改造的总投资预算和经营管理预算,同时考虑到2020年及2021年上半年为项目施工的高峰期,上海人寿决定对北京富豪不动产项目增资1.8亿元人民币,并提供1.2亿元人民币的借款,以满足工程建设的资金需求。

进入2022年1月,上海人寿发布公告,其全资子公司上海佳寿对北京富豪的6800万元人民币借款到期日进行了延期,新的到期日定于2025年12月31日。

此前,上海佳寿已于2018年10月和2019年3月分别向北京富豪提供了2800万元和4000万元人民币的借款,均用于项目建设。

至2021年12月31日,上海佳寿对北京富豪的借款本金余额为6800万元人民币,累计利息达946万元人民币。

综合上述资金投入,包括此次新增的5.94亿元借款,上海人寿已累计向北京富豪投入超过26亿元人民币。

这一巨额投入凸显北京富豪项目的资金需求,考虑到商业办公项目主要依赖长期租金回报,且已有贷款本金延期偿还,上海人寿在短期内将面临资金回流的不确定性。

尽管如此,北京富豪(览海大厦)作为一项位于北京核心地段的优质资产,其投资价值和潜在回报不容忽视。

根据公开信息,该王府井大街览海大厦项目已先后引入中国人民人寿保险股份有限公司北京分公司、国研科技集团有限公司、国研科技集团有限公司、国研大数据研究院有限公司、北京国研网信息股份有限公司等知名金融及数字科技企业,以及文化艺术交流项目京海名悦,入住率高达90%,显示出其稳定的现金流和良好的市场租赁需求。

除此项目之外,上海人寿还有不少资金流入地产领域。根据上海人寿2020年年报,其投资性房地产总额高达55.48亿元人民币。

其中还包括位于舟山市朱家尖的重要在建工程,其投资账面余额高达10.03亿元人民币,根据公开信息,一期工程主要建设康养园、颐养园、静修堂、英迪格院落和一座英迪格酒店及相应附属设施。

2021年信息显示项目自2021年5月启动,预计2024年4月竣工,但后续并无相关消息。该项目可能同样需要持续的资金注入以完成开发,增加了上海人寿的资金压力。

此外,上海人寿归入贷款及应收款投资的信托计划,在2020年末高达80.8亿元,毫无疑问,其中大量资金流向了其股东览海控股。

以上海人寿投资西部信托的信托计划为例,涉及金额达6.9亿元人民币,该信托计划的资金来源于万能托管账户现金,关键的是,该信托计划的融资方、保证人、抵押人均与览海系企业有关。

2023年8月,太保寿险受上海市政府委派,派遣10余人的工作组进驻上海人寿。这一规模的人员配置,不仅显示了地方政府以及中国太保对此次行动的重视,工作组涵盖业务、合规等多个关键领域,这表明上海人寿在这些领域可能存在系统性的风险和问题。

上海市政府介入,负责公司历史摸排及风险化解工作,专班成员还包括监管、地方金融局、经侦等部门,职能类似于接管组。

后续,上海人寿的风险化解模式与之前的问题险企有所不同,其风险化解的主体是地方政府,但具体的处置团队依赖同业机构。

对于进驻背后原因,毫无疑问,主要与上海人寿偿付能力不足、以及流动性方面出现较大问题有关,如银保短期产品无法兑付,已严重威胁到公司的稳定运营。

2021年第四季度的偿付能力报告显示上海人寿的偿付能力充足率虽勉强达标,但风险综合评级下降至C,已然是不达标状态;财务表现方面,上海人寿在2021年的净利润大幅下滑,全年净利润仅为0.3亿元,同比暴跌89.62%,反映出盈利能力的急剧衰退。

加之2022年和2023年资本市场的整体低迷,寿险行业普遍面临利差损的挑战,上海人寿在这样的大环境下,其经营状况无疑是雪上加霜、前景堪忧,工作组的入驻从侧面反映出了问题的严重性。

此外,保险公司的财务透明度对于维护市场秩序和保护消费者权益至关重要。

然而,上海人寿自2020年以来的年报披露中断,且偿付能力报告仅更新至2021年第四季度,这种信息披露的空白,无疑加深了市场的担忧。

当风险企业被接管时,公司可能会选择暂时不公开某些财务数据,以防止市场恐慌和金融消费者的非理性行为。

这种做法在一定程度上可以避免恐慌情绪的蔓延,减少市场踩踏现象,从而防止风险进一步放大。

然而,这种做法也存在争议,因为它可能会被视为对金融消费者的信息权的侵犯。

本文作者可以追加内容哦 !