本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。ADC、GLP-1爆火的当下,你很难想象哪家大药企会没有布局,而诺华就是这样一家“非主流”的巨头。 诺华虽然成立于1996年,但却是由两家老牌公司汽巴-嘉基和山德士合并而成,这两家公司最早的历史可以追溯到1758年。诺华的诞生是医药产业长期迭代的结果,或许正是这份岁月沉淀的成熟塑造了诺华独立独行的发展路径。 最近五年,诺华始终在做一件事,那就是向纯粹创新药公司转型。其逐步退出消费健康以及医疗器械领域,并在2019年拆分“眼科之王”爱尔康,转让部分眼科产品商业化权益至博士伦,以及剥离仿制药资产山德士。 诺华反内卷,值得借鉴。

01 诺华的底气

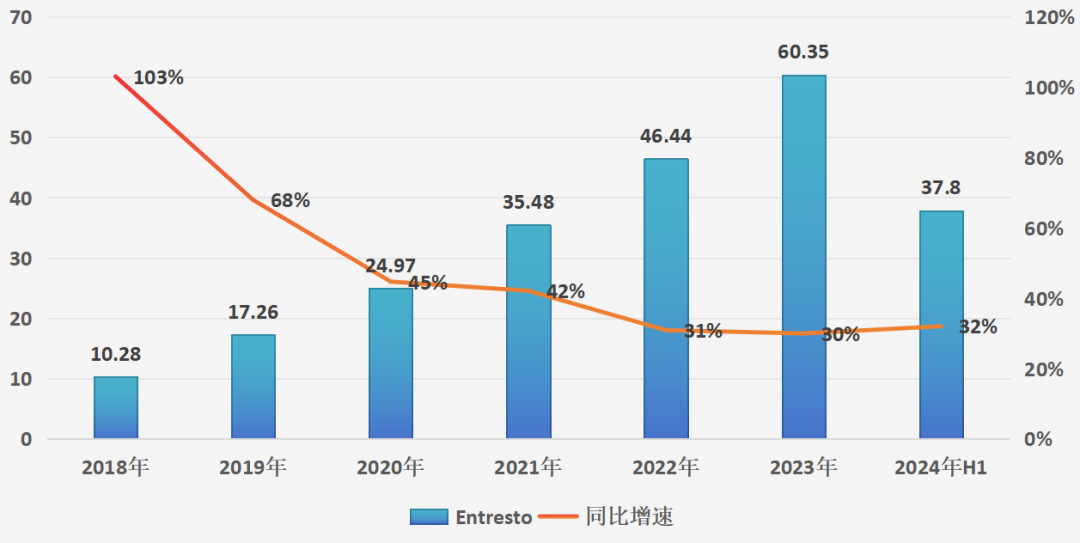

从诺华的产品销售收入来看,诺华确实有不内卷的底气。 2023年,销售额超过20亿美元的药品包括:Entresto(沙库巴曲缬沙坦钠,60.35亿美元)、Cosentyx(司库奇尤单抗,49.8亿美元)、Promacta/Revolade(艾曲泊帕乙醇胺,22.7亿美元)、Kesimpta(奥法妥木单抗,21.7亿美元)、Kisqali(瑞波西利,20.8亿美元)。  图:诺华2023年产品营收一览,来源:锦缎研究院 虽然没有超百亿美元的重磅炸弹,但依旧能够让诺华在拆分山德士后站稳全球收入TOP10药企位置,2023年实现全年营收454.4亿美元,同比增长10%;净利润85.72亿美元,同比上涨62%。 其中Entresto功不可没,在2023年贡献销售收入60.35亿美元,同比增长30%。今年上半年,Entresto延续增长态势,半年销售额高达37.8亿美元,同比增长32%。 Entresto是全球首个血管紧张素受体脑啡肽酶抑制剂(ARNI),由已上市高血压药物缬沙坦和一种脑啡肽酶抑制剂沙库巴曲组成,可同时抑制脑啡肽酶和阻断AT1受体(血管紧张素II1型受体),是近二十年来全球慢性心衰和高血压治疗领域的突破性创新药物。 2015年,Entresto在美国获FDA批准上市,用于射血分数降低的心衰。2017年获中国国家药监局批准进入国内市场,商品名“诺欣妥”,2021年新增原发性高血压适应症。 与联合用药不同,Entresto不是简单的“沙库巴曲+缬沙坦”复方制剂,而是一种新型单一共晶体,在这个共晶体化合物中,产生了新的药物分子与协同作用模式,发挥出1+1>2的效果,在增强心脏保护神经内分泌系统的同时,抑制RAAS系统、肾素-血管紧张素-醛固酮系统等,以减少心脏衰竭。 临床数据显示,在心衰领域,与经典药物依那普利相比,Entresto减少了主要复合终点事件(心血管死亡和心衰住院)和心脏性猝死,改善症状和生活质量,减少eGFR降低;在高血压领域,具有降压幅度大、降压速度快、降压效果持久等优势,同时还能降低血糖,保护心、肾、血管等器官。 因其突出的临床表现,以及心衰在临床上尚无有效的治疗药物,Entresto上市第三年销售额便突破了10亿美元大关,随后以超过35%的平均同比增速一路上涨,2023年更是超越Cosentyx成为诺华年销量第一的产品。

图:诺华2023年产品营收一览,来源:锦缎研究院 虽然没有超百亿美元的重磅炸弹,但依旧能够让诺华在拆分山德士后站稳全球收入TOP10药企位置,2023年实现全年营收454.4亿美元,同比增长10%;净利润85.72亿美元,同比上涨62%。 其中Entresto功不可没,在2023年贡献销售收入60.35亿美元,同比增长30%。今年上半年,Entresto延续增长态势,半年销售额高达37.8亿美元,同比增长32%。 Entresto是全球首个血管紧张素受体脑啡肽酶抑制剂(ARNI),由已上市高血压药物缬沙坦和一种脑啡肽酶抑制剂沙库巴曲组成,可同时抑制脑啡肽酶和阻断AT1受体(血管紧张素II1型受体),是近二十年来全球慢性心衰和高血压治疗领域的突破性创新药物。 2015年,Entresto在美国获FDA批准上市,用于射血分数降低的心衰。2017年获中国国家药监局批准进入国内市场,商品名“诺欣妥”,2021年新增原发性高血压适应症。 与联合用药不同,Entresto不是简单的“沙库巴曲+缬沙坦”复方制剂,而是一种新型单一共晶体,在这个共晶体化合物中,产生了新的药物分子与协同作用模式,发挥出1+1>2的效果,在增强心脏保护神经内分泌系统的同时,抑制RAAS系统、肾素-血管紧张素-醛固酮系统等,以减少心脏衰竭。 临床数据显示,在心衰领域,与经典药物依那普利相比,Entresto减少了主要复合终点事件(心血管死亡和心衰住院)和心脏性猝死,改善症状和生活质量,减少eGFR降低;在高血压领域,具有降压幅度大、降压速度快、降压效果持久等优势,同时还能降低血糖,保护心、肾、血管等器官。 因其突出的临床表现,以及心衰在临床上尚无有效的治疗药物,Entresto上市第三年销售额便突破了10亿美元大关,随后以超过35%的平均同比增速一路上涨,2023年更是超越Cosentyx成为诺华年销量第一的产品。  图:Entresto营收及增速,来源:锦缎研究院 巨大的商业利益,自然也引来仿制药企垂涎,争相成为沙库巴曲缬沙坦钠的首仿药物。诺华在Entresto上市之前,就进行了精密的专利布局,其他药企要想仿制,就要突破诺华的“专利壁垒”。 不过,由于Entresto不是新分子,而是组合物,所以诺华的“专利壁垒”并不牢固,自2018年以来,关于Entresto的专利挑战就一波接一波。2023年7月份,一家特拉华联邦法院就裁定Entresto的组合专利无效。在国内,国家知识产权局也认定诺欣妥的专利权部分无效。 2023年8月,南京一心和医药通过自主创新绕开诺华的晶型专利,成为我国首款沙库巴曲缬沙坦钠仿制药。此后不到半年时间,已有13家企业的27个批准文号获批上市,视同过一致性评价,其中不乏科伦药业、倍特药业、正大天晴、齐鲁制药、石药欧意等多家明星药企。 仿制药极有可能是诺华拳头产品Entresto的“命门”。

图:Entresto营收及增速,来源:锦缎研究院 巨大的商业利益,自然也引来仿制药企垂涎,争相成为沙库巴曲缬沙坦钠的首仿药物。诺华在Entresto上市之前,就进行了精密的专利布局,其他药企要想仿制,就要突破诺华的“专利壁垒”。 不过,由于Entresto不是新分子,而是组合物,所以诺华的“专利壁垒”并不牢固,自2018年以来,关于Entresto的专利挑战就一波接一波。2023年7月份,一家特拉华联邦法院就裁定Entresto的组合专利无效。在国内,国家知识产权局也认定诺欣妥的专利权部分无效。 2023年8月,南京一心和医药通过自主创新绕开诺华的晶型专利,成为我国首款沙库巴曲缬沙坦钠仿制药。此后不到半年时间,已有13家企业的27个批准文号获批上市,视同过一致性评价,其中不乏科伦药业、倍特药业、正大天晴、齐鲁制药、石药欧意等多家明星药企。 仿制药极有可能是诺华拳头产品Entresto的“命门”。

02 聚焦核心领域

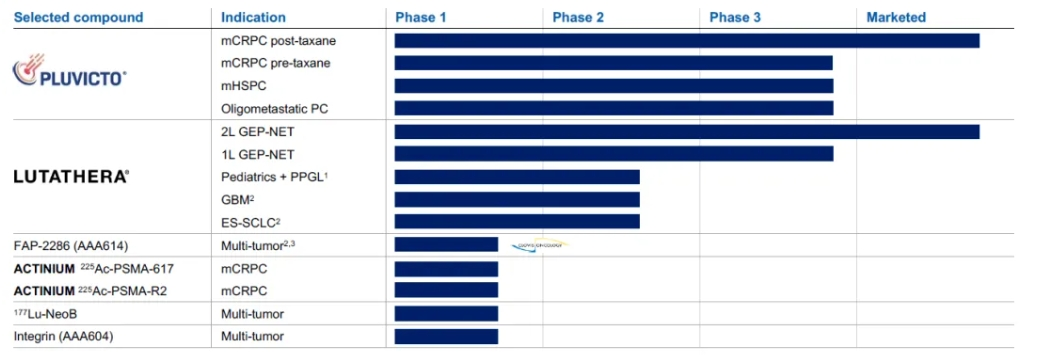

尽管核心药物Entresto可能面临专利悬崖的风险,但诺华也并未因此慌了手脚,而是持续聚焦“源头创新”的核心优势领域。 近五年中,诺华累计研发投入超过450亿美元。产品管线聚焦四大领域(心脑血管、免疫系统、神经系统、肿瘤),研发管线中有46个新分子,103项临床资产。 在最核心的心血管领域,诺华选择用Leqvio接棒Entresto。 2019年11月,诺华斥资97亿美元收购MDCO公司,获得了Leqvio(英克司兰),它是一款治疗高血压的小核酸药物,有望重塑整个高血压药物的传统格局。2020年12月,Leqvio获得FDA批准上市,成为全球首款上市的siRNA PCSK9抑制剂,打开了小核酸药物用于常见慢病治疗的序幕。Leqvio凭借一年只需2次注射的优势,迅速放量增长,2023年全年销售额3.55亿美元,同比增长2.17倍,2024年上半年继续增长1.37倍。 作为一款强效降脂药物,Leqvio的市场十分广阔,未来销售峰值预计超过30亿美元,同时该药的专利至少可以保护到2035年,足以成为未来十几年诺华的现金牛。 此外,诺华心血管在研药物中,还有一款重磅的在研品种新机制降脂药Pelacarsen,以及Atrasentan、Zigakibart、Iptacopan等针对肾病的药物。 诺华的另一大潜力产品则是核药。 2017-2018年,诺华斥资60亿美元先后收购了法国创新药公司AAA和美国生物制药公司Endocyte,并以此为基础,将核素药物作为其四大技术平台之一。 2018年,诺华首款RDC药物Lutathera获得FDA批准上市,用于治疗SSTR阳性的胃肠胰神经内分泌肿瘤患者,是首款FDA批准的放射性配体疗法。2023年销售额6.05亿美元,同比增长28% 2022年3月,诺华另一款重磅RDC核药Pluvicto获得FDA批准,用于治疗去势抵抗性转移前列腺癌患者(mCRPC)。与Lutathera不同,Pluvicto针对的前列腺癌是男性第二大癌种。2023年,美国新发病人数约28.83万人,存量患者高达334万人,市场空间巨大。 在产能受限的情况下,上市当年Pluvicto销售额就达到了2.71亿美元,2023年继续放量,全年销售额9.8亿美元,增长261%,成为目前为止销售额最高的放射性治疗药物。 Pluvicto 和 Lutathera的成功商业化,让诺华继续加大在核药领域的布局。目前已有7个核药管线,包括2个上市产品和5个处于临床1期的管线,成为当之无愧的核药“一哥”。  图:诺华核药研发管线,来源:公司公告 在基因与细胞疗法领域,诺华的Kymriah是全球第一款上市的CAR-T产品,于2017年经FDA批准上市;AAV基因治疗药物Zolgensma于2019年5月获FDA批准上市,是全球首个SMA一次性基因疗法,定价为212.5万美元,被称为“史上最贵药”,2024年上半年销售额6.44亿美元,同比增长6%。 此外,诺华还不断加码基因与细胞疗法。2023年,以8750万美元收购Avrobio用于胱氨酸病的研究性造血干细胞(HSC)基因治疗项目,并斥资11.1亿美元从传奇生物引进靶向DLL3的CAR-T疗法。2024年1月,与Voyager达成12亿美元的战略合作,共同推进亨廷顿氏病(HD)和嵴髓性肌萎缩症(SMA)的潜在基因疗法。 纵观诺华2023年的全部布局,其共签署超15项战略交易,总金额超过60亿美元。自始至终诺华都没有去盲目内卷,而是始终聚焦于自身布局的前沿疗法及技术平台。

图:诺华核药研发管线,来源:公司公告 在基因与细胞疗法领域,诺华的Kymriah是全球第一款上市的CAR-T产品,于2017年经FDA批准上市;AAV基因治疗药物Zolgensma于2019年5月获FDA批准上市,是全球首个SMA一次性基因疗法,定价为212.5万美元,被称为“史上最贵药”,2024年上半年销售额6.44亿美元,同比增长6%。 此外,诺华还不断加码基因与细胞疗法。2023年,以8750万美元收购Avrobio用于胱氨酸病的研究性造血干细胞(HSC)基因治疗项目,并斥资11.1亿美元从传奇生物引进靶向DLL3的CAR-T疗法。2024年1月,与Voyager达成12亿美元的战略合作,共同推进亨廷顿氏病(HD)和嵴髓性肌萎缩症(SMA)的潜在基因疗法。 纵观诺华2023年的全部布局,其共签署超15项战略交易,总金额超过60亿美元。自始至终诺华都没有去盲目内卷,而是始终聚焦于自身布局的前沿疗法及技术平台。

03 护城河怎么挖?

过去几十年,我国医药行业从“缺医少药”到成为仿制药大国,再通过模仿和跟进从“无”到“有”发展创新药,这其中的进步是显而易见的。现如今,我们已经是在研创新药数量全球名列前茅的国家之一。 然而,我国创新药在由“中国首创”向“全球首创”迈进的过程中,却陷入行业同质化竞争的怪圈,如创新药管线就高度集中于EGFR、VEGF、HER2、PD-1等热门靶点,“模仿式”创新成为主流。 当Enhertu大放异彩时,国内迅速掀起ADC研发热潮,在研ADC项目达到恐怖的400余个,靶点则大多集中在HER2、TROP2、CLDN18.2、Nectin-4、CD79B,直接导致了未来商业化阶段相同靶点的激烈竞争。 同样在减肥药物领域,以司美格鲁肽、替尔泊肽为代表的减肥药在全球市场赚得盆满钵满,让国内药企纷纷垂涎,也纷纷上马GLP-1项目。截至2023年7月,国内已有722项GLP-1R项目正在申报途中。 “内卷”的结局是什么,PD-1的前车之鉴就在眼前。目前国内获批上市的PD-1/L1单抗已达到了15款,但国内PD-1市场已经过度饱和,头部产品增速放缓,后续上市的产品销量更是不足亿元,即使如此,也还有数十款在研管线。 面对严重的同质化竞争,医保支付能力有限,使得创新价值难以兑现。如何才能破局呢?不去内卷,选择聚焦“源头创新”的诺华或是中国创新药企最好的榜样。 纵观诺华的发展历史,在大部分跨国药企都在PD-1、GLP-1、ADC等领域卷得热火朝天时,其始终保持冷静的头脑不轻易入局,持续深耕化学药、生物药等优势方向,加大投入核药、核酸药物、基因和细胞治疗等新技术领域,打造差异化优势。 对国内药企而言,打造差异化优势的关键在于“源头创新”,需要实现在新靶点、新化合物、新作用机理方面的创新。这不仅是中国创新药迈向国际的基础,也是中国生物医药产业高质量转型的重要必经之路。 在生物医药行业资本的寒冬,国内药企可以通过高校、科研机构、院企之间协同创新的方式降低研发风险,扬长避短,共同实现源头创新。此外,需要学习诺华在知识产权方面的布局,通过申请专利、商标等知识产权保护手段确保自己的核心技术和产品具有良好的市场竞争力,让创新价值得到充分兑现。 诺华之所以不内卷,核心原因在于其已经布局了太多的“源头创新”项目,这也是这些革新性的项目,帮助诺华建立起一条固若金汤的护城河。“短平快”或许能够为企业带来短期利益,但从长远发展看,像诺华这样专注核心领域,坚持源头创新,实现商业价值的同时实现社会价值,这才是最为关键的。

· 靶点格局 ·

PD-1靶点 | TIGIT靶点 | Claudin18.2靶点

GLP-1靶点 | CDK4/6靶点 | CD20靶点

EGFR靶点 | KRAS靶点 | CD47靶点

BCR-ABL靶点 | PCSK9靶点

c-MET靶点 | ALK靶点

· 产业地图 ·

百济神州 | 恒瑞医药 | 君实生物 | 信达生物

再鼎医药 | 复宏汉霖 | 先声药业 | 康方生物

药明康德 | 药明生物 | 贝达药业 | 诺诚健华

亚盛医药 | 新诺威 | 荣昌生物 | 基石药业

诺辉健康 | 迈瑞医疗 | 联影医疗 | 华大智造

爱尔眼科 | 时代天使 | 亚虹医药 | 康宁杰瑞

绿竹生物 | 讯飞医疗 | 微创医疗 | 福瑞股份

京东健康 | 平安好医生 | 晶泰科技 | 英矽智能

金斯瑞生物 | 传奇生物 | 华东医药 | 云顶新耀

本文作者可以追加内容哦 !