重组胶原蛋白类医美产品,正成为大消费领域最具增长潜力的赛道之一。 据弗若斯特沙利文预测,中国重组胶原蛋白市场,将以年复合增长率为44.93%的发展速度,在2025年达到585.7亿元。 其中,双龙头巨子生物&锦波生物凭借各自的王牌产品,正在充分享受重组胶原这一猛烈扩张的红利: 2024年上半年财报显示,受益于旗下品牌可复美的放量,巨子生物同期营收25.4亿元,同比增长率达到58.2%;受益于医美产品薇旖美的市场扩展,锦波生物同期营收为6.03亿元,同比增长率达到90.59%。 本文之中,我们将透过这两家“医美新势力”的半年报,洞察产业嬗变脉络。 01 重组胶原的强势阿尔法

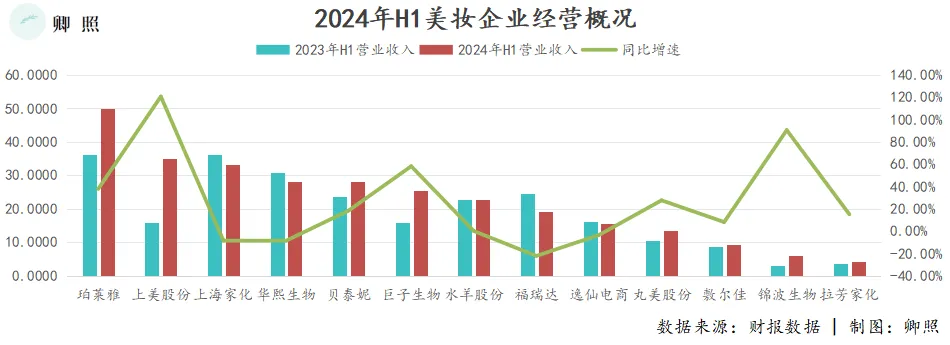

我们跟踪了13家已上市的品牌美妆企业经营数据,从中剥离锦波生物、巨子生物相关指标,以观察和总结二者在行业中的表现特征。 我们发现,重组胶原是美妆市场中最具增长势能的细分赛道,主要体现在增速最快、溢价能力最强。 虽然上半年社零和美妆零售总额增长难言乐观,但二八效应决定,已上市获得融资的美妆企业经营状况要好过美妆行业整体:数据显示,2024年H1,13家已上市国货美妆企业共计实现290.90亿元收入,较上年同期增长16.85%。  进一步聚焦,重组胶原代表企业表现再次跑赢上市美妆企业均值,锦波生物、巨子生物分别以90.59%、58.2%的营收增速,占据增速排名第二和第三。 营收排名方面,巨子生物从第8名提升到第6名,锦波生物处于放量阶段,排名从第14名提升到第13名。

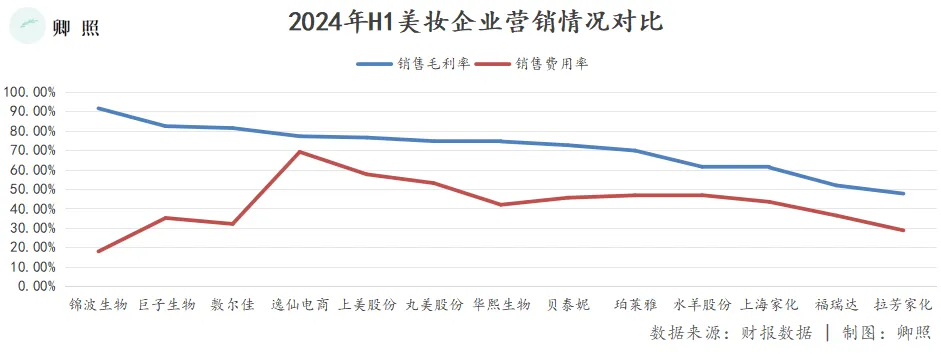

进一步聚焦,重组胶原代表企业表现再次跑赢上市美妆企业均值,锦波生物、巨子生物分别以90.59%、58.2%的营收增速,占据增速排名第二和第三。 营收排名方面,巨子生物从第8名提升到第6名,锦波生物处于放量阶段,排名从第14名提升到第13名。  值得注意的是,锦波生物与巨子生物的增长并非来源于营销费用的线性拉升,而是来自于高增长赛道中二者的品牌效应。 一方面,横向比较来看,2024年锦波生物、巨子生物的销售费用率分别以17.87%、35.11%,排在行业中第13和第10名的位置,已属于行业中销售费用率垫底的位置,可以看出二者在费用管理方面已较为克制。 个体投入变动方面,锦波生物、巨子生物同期销售费用分别同比增长62.52%、60.72%,较营业收入变动持平甚至更低,进一步说明二者的高增长并非烧营销所致。 另一方面,2024年H1锦波生物、巨子生物分别以91.58%、82.4%的销售毛利率,排在行业第一和第二。经过直观的对比可以见得(如上图),二者是行业中少数销售毛利率和销售费用率出现偏离的企业,这意味着,在极致内卷的美妆行业,二者是少数能够保留定价主动权的企业。 不过,二者的溢价逻辑各有不同。 02 巨子生物:通过解决更多护肤诉求,拓宽护城河

值得注意的是,锦波生物与巨子生物的增长并非来源于营销费用的线性拉升,而是来自于高增长赛道中二者的品牌效应。 一方面,横向比较来看,2024年锦波生物、巨子生物的销售费用率分别以17.87%、35.11%,排在行业中第13和第10名的位置,已属于行业中销售费用率垫底的位置,可以看出二者在费用管理方面已较为克制。 个体投入变动方面,锦波生物、巨子生物同期销售费用分别同比增长62.52%、60.72%,较营业收入变动持平甚至更低,进一步说明二者的高增长并非烧营销所致。 另一方面,2024年H1锦波生物、巨子生物分别以91.58%、82.4%的销售毛利率,排在行业第一和第二。经过直观的对比可以见得(如上图),二者是行业中少数销售毛利率和销售费用率出现偏离的企业,这意味着,在极致内卷的美妆行业,二者是少数能够保留定价主动权的企业。 不过,二者的溢价逻辑各有不同。 02 巨子生物:通过解决更多护肤诉求,拓宽护城河

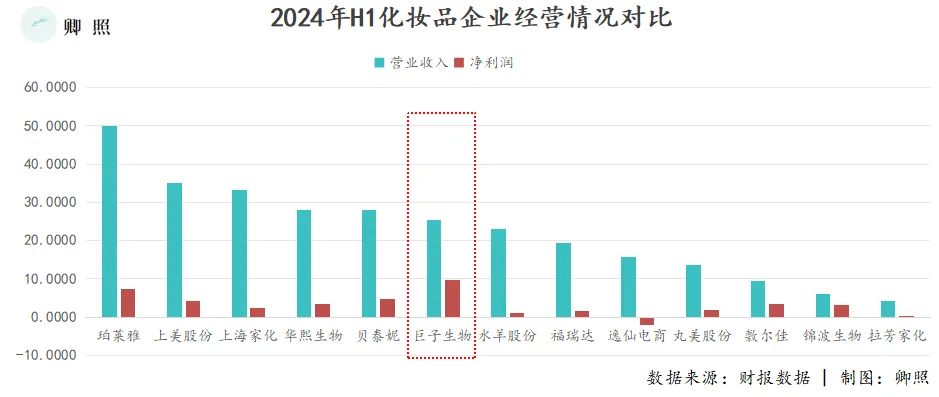

2024年H1,巨子生物录得营业收入25.04亿元,同比增长58.2%,其中品牌可复美占营收比81.5%;

胶原修护系列(受损敏感肌肤):其中部分产品配方中,将重组胶原升级为Human-like重组胶原蛋白C5HR仿生组合,将“重组胶原先进技术”进一步推进到“重组胶原独家技术”,其中大单品可复美胶原棒,在2年时间全渠道突破8亿元(国金证券);

秩序系列(油痘肌):主要添加巨子生物的另一自研成分——稀有人参皂苷CK;

补水安敏系列(干性缺水肌肤):主要成分为透明质酸、藻类提取物及甜菜碱;

2024年H1,锦波生物录得营业收入6.03亿元,同比增长90.59%,同期扣非净利润为2.04亿元,同比增长193.34%;

公开信息显示,预计2024-2025年重组胶原将迎来三类械获证高峰期。巨子生物(24年2款、25年2款)、敷尔佳(24年1款已进入临床)、创建医疗(24年2款,同时4-5款产品进入临床)、江苏吴中(25年1款)、聚源生物(24年2款)有望获得三类证。 未来,锦波生物是继续走在重组胶原技术迭代和产品应用落地的前列,不断创造新的窗口期,在众多行业参与者的推波助澜中身价更进一步?还是最终不得不与一众同行分享重组胶原市场份额?我们将持续保持关注。(作者:李偏偏,来源:卿照,锦缎旗下化妆品行业研究品牌)

公开信息显示,预计2024-2025年重组胶原将迎来三类械获证高峰期。巨子生物(24年2款、25年2款)、敷尔佳(24年1款已进入临床)、创建医疗(24年2款,同时4-5款产品进入临床)、江苏吴中(25年1款)、聚源生物(24年2款)有望获得三类证。 未来,锦波生物是继续走在重组胶原技术迭代和产品应用落地的前列,不断创造新的窗口期,在众多行业参与者的推波助澜中身价更进一步?还是最终不得不与一众同行分享重组胶原市场份额?我们将持续保持关注。(作者:李偏偏,来源:卿照,锦缎旗下化妆品行业研究品牌)

本文作者可以追加内容哦 !