9月12日,白酒股遭遇重锤,整体跌幅位居全市场第二。其中,贵州茅台(600519.SH)放量下跌3.26%,创2022年12月以来新低,年内已累跌逾21%;五粮液(000858.SZ)下挫2.28%,山西汾酒(600809.SH)大跌3.60%,泸州老窖也下跌3.14%,岩石股份则惨吃跌停板。

另外,在港上市的珍酒李渡(06979.HK)也跌逾4%,再创上市新低。

今年以来,白酒行业频频传出“鬼故事”,包括飞天茅台批价下探引发黄牛跑路、多家白酒龙头遭瑞银下调评级等事件,投资者的信心正遭遇考验。

而从近期的消息面来看,传统的中秋销售旺季来临,但有媒体报道称,国内多省市酒商反馈动销“不太好”、“今年是近几年最淡的”,呈现出旺季不旺的特点。

对于这则消息,泸州老窖相关人士称,公司现在的情况是正常的备货,具体销售量要等到中秋之后才会出来。

另外,“今日酒价”报价平台的数据显示,9月12日,2024年飞天茅台原箱批发价格已跌至2550元/瓶,散瓶批发价跌至2380元/瓶。

身为白酒行业龙头,贵州茅台及其核心产品飞天系列是业内风向标,其批发价至少要稳得住才能给其他酒企打开提价空间,因此非常重要。如今飞天系列价格的持续下跌同样会对投资者的信心产生负面影响。

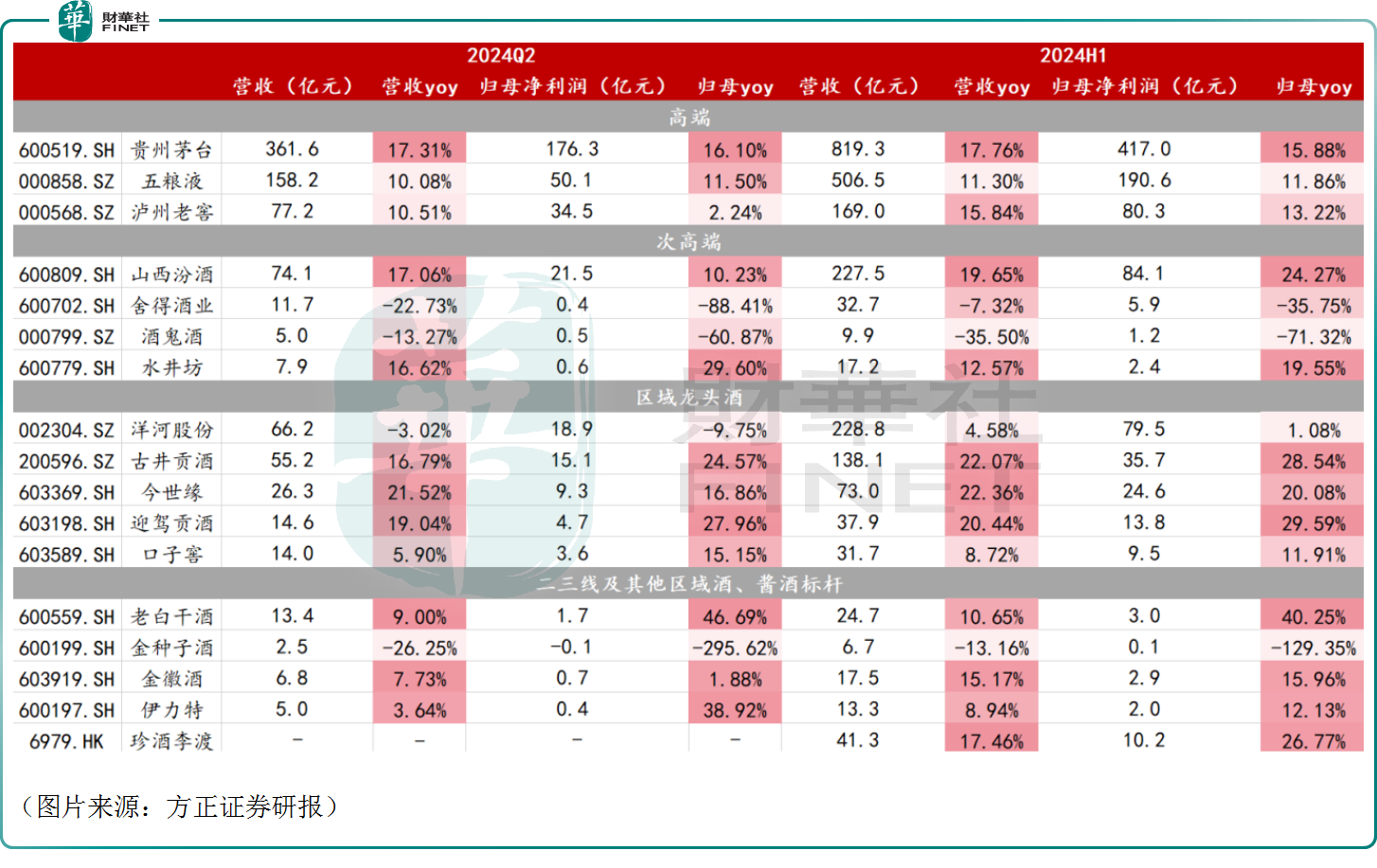

二季度业绩承压,需求偏弱从更长一点的周期来看,其实年内白酒行业整体仍处于调整期,这也导致白酒股上半年业绩出现分化,且二季度表现承压明显,而这些亦是白酒板块今年表现萎靡的原因之一。

数据显示,上半年,贵州茅台、五粮液、泸州老窖、山西汾酒的业绩尚能维持稳健增长,但舍得酒业、酒鬼酒、金种子酒的营收和利润却在上半年遭遇了显著下滑,其中舍得酒业期内的归母净利润同比大降35.75%至5.9亿元。

另外,从第二季度的表现来看,泸州老窖、山西汾酒、舍得酒业、洋河股份等一些酒企的归母净利润同比增速显著低于上半年的整体增速,表明二季度利润端有所承压。

其中,第二季度,山西汾酒实现营收74.08亿元,同比增长17.06%;实现归母净利润21.47亿元,同比增长10.23%,且增速要低于收入端。

另外,第二季度,山西汾酒二季度的毛利率同比下降2.7个百分点至75.1%,主要由于产品结构下移,毛利率承压致归母净利率同比下降1.8个百分点至29%。

总的来说,中期业绩的分化以及二季度表现的承压均表明白酒行业整体的需求并不是那么强劲,处于一个偏弱的状态。

万联证券亦表示,从今年春节过后,白酒行业就面临旺季不旺、淡季更淡的局面。

板块估值来到低位,哪些方向获看好?不过,虽然遭遇了股价下跌,但一些白酒股仍获得了机构的看好。

招商证券研究人员指出,从基本面看,近几年中秋旺季效应越来越不明显,在这种趋势下,需求超预期的难度比较大,但今年供给端已经出现分化,高端和次高端投放相对去年更加谨慎,地产酒政策投入相对积极。从资本市场近期的持续调整来看,目前已经形成足够悲观的预期,双节若能扛过压力测试(价格体系平稳落地),有望形成股价反转。

东海证券则表示,目前白酒板块估值接近2018年年底的低位,头部酒企的分红率有提升的趋势。白酒行业竞争加剧,不同价格带动销分化延续,头部酒企市场份额不断提升且业绩确定性较强,在行业仍面临较大压力的背景下,建议关注高端酒和区域龙头。

国海证券研究人员认为,在宏观需求整体承压的背景下,没有基地市场,品牌和渠道能力较弱的白酒公司业绩或将出现下滑,而经营扎实,有大本营市场的白酒公司业绩将保持稳健增长态势,预计未来白酒板块的分化会更加明显。另外,相信未来随着经济政策的不断出台,市场信心回升,白酒板块估值将迎来修复。

作者:云知风起

本文作者可以追加内容哦 !