(阅读后如感觉有所受益,请点击“关注”和“在看”,以作鼓励。)

关注德赛西威相当一段时间了。

在研究激光雷达时,就曾拿德赛西威做过对比标的。当时的结论是:仅当毛利率明确反转向上的时候,可能才是介入的时机。

当然,这是个短期理由。

二季度,德赛的毛利率21.25%,同比提升幅度4.7%,环比提升幅度接近10个百分点。拐点出现。

另外还有一个中期理由:

就是往往在资本市场衰退交易末期和复苏交易初期,银行、金融服务、房地产和汽车零部件行业的涨幅最大。原因也简单:一是这些行业在衰退初中期跌幅大;二是最受益于衰退末期的货币与财政刺激措施。

现在各地促进汽车消费的政策开始陆续推出,例如上海。

当然,更有一个长期理由:

就是智能驾驶无论对新能源汽车,还是对传统能源汽车,都是产业链上不折不扣的新增量。德赛是中国最有可能跑出来的全球汽车零部件供应商之一,而且是在智能驾驶这个少有人跑的赛道上。今年在全球百强榜上,德赛处于第74名的位置。

前面提到的,是关注德赛的长期、中期和短期逻辑。但中国涉足智能驾驶的上市公司还有,比如华阳集团,均胜电子,中科创达等。因此我们分析德赛西威时,就顺手与华阳集团进行比较,其它两家直接略过。

一、两家公司业务比较

汽车产业链是极讲究规模效应的。今年上半年,德赛的收入是117亿,华阳的收入是42亿,相差一个数量级。

1、德赛西威

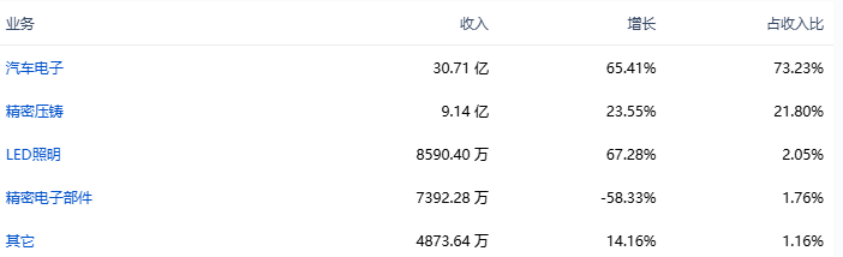

2024上半年,德赛收入为117亿元,同比增长34%。其业务可以分为三大块:智能座舱,智能驾驶和网联服务。

智能座舱的域控制器,是德赛的主要产品。其功能是对车内的各种设备和系统进行集成管理。上半年占收入比接近70%,但增速并不高,只有27%。

(数据来源:阿甘投研)

与自动驾驶高度的相关的,是德赛的智能驾驶域控制器。其占收入比例逐年提高,上半年占比接近23%,同比增长45%。

德赛的网联服务包括自己的蓝鲸OS车机系统,OTA远程系统等。这类软件与硬件结合,就能形成一个相对完整的智能驾驶生态。上半年软件业务收入10亿元,占比约10%。

2、华阳集团

更准确地说,华阳集团是一家汽车电子设备供应商,主要提供智能座舱与智能驾驶相关的配套产品。

上半年汽车电子产品占收入比约70%,而且显示出了高增长特性,增速65%。

还有约20%的业务,来自汽车零部件的精密压铸。如汽车的三电系统、动力系统、转向系统等。

(数据来源:阿甘投研)

3、二者产品的相互融合

德赛主要做的是域控产品,但也在向毫米波雷达等电子产品扩张。华阳主要做的是汽车电子,但也在向舱泊一体域控产品扩张。

所以这两家公司的最终方向,都是娱乐、感知与控制的融合。是汽车产业链中最有机会的发展方向。只不过德赛的规模大约是华阳的两倍。

二、历史毛利率比较

两家公司都有希望,产品方向相差也不大。一定要分出个高下,可以从许多方面进行。如谁的客户更多,谁的客户更大。但这里,我们只用毛利率指标一眼定胖瘦:

(数据来源:阿甘投研)

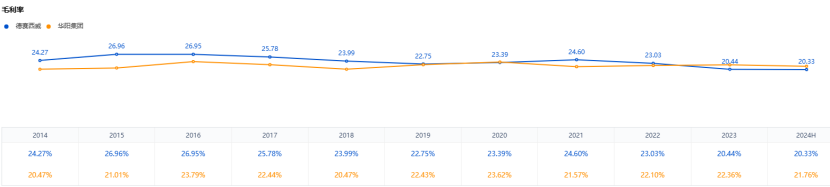

汽车产业链相对成熟,因此毛利率是区分技术壁垒的一个好指标。但很不幸,这两家公司难分伯仲。德赛过去一直比华阳高出2-3个百分点,但这点优势在2023年逆转,华阳集团反倒比德赛要高出1个百分点左右。

上半年华阳的毛利率是21.76%,而德赛是20.33%。这说明华阳的某些产品(例如抬头显示HUD)具有一定的竞争壁垒。

毛利率比较不明显,就换另一个角度,从总资产收益率(ROA)来区分。

(数据来源:阿甘投研)

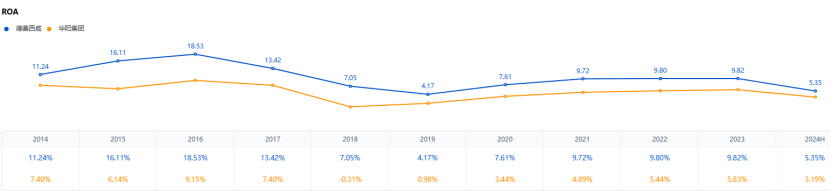

ROA剔除了财务杠杆对盈利能力的影响,更能反应两家企业之间的盈利能力差异。这个指标一年两年用处不大,但三年五年区别就明显了。

德赛的ROA一直显著高于华阳,但近两年,二者差异从4个百分点缩小到只有2个百分点。

华阳集团追赶的速度很快。

三、5年历史收益率比较

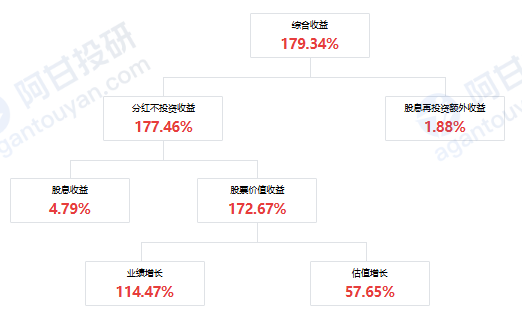

从2018年5月到2023年5月这5年中:

德赛的投资收益率是177%。其中有114%来自业绩增长,有58%来自估值提高,有5%来自股息分配。

(数据来源:阿甘投研)

而华阳的投资收益率是53%。其中有24%来自业绩增长,有24%来自估值提高,有4%来自股息分配。

盈利能力越高的公司,业绩增长越快;业绩增长越快的公司,估值提升的幅度也就越大。这就是德赛的长期投资收益,远高于华阳的主要原因。

四、上半年利润增长来自哪里?

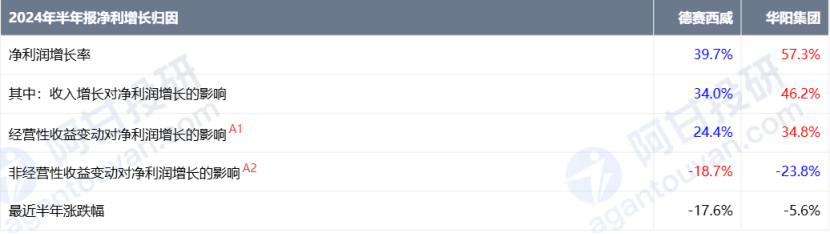

利润增长当然重要,但更重要的是知道利润增长来自哪里。如果是来自非主营业务的投资收益,那这个增长就不可持续。

下表很快就能看出,华阳集团57%的利润增长,其中46%是由收入增长贡献,35%是由经营性收益贡献。在经营性收益贡献的35%利润增长中,研发费用率下降的贡献最大。

(数据来源:阿甘投研—公司对比分析报告)

德赛西威上半年利润增长不及华阳,只有40%。其中34%来自收入增长,24%来自经营收益提高。同样,经营收益提高的主要贡献,也是研发费用率的下降。

上半年华阳收入增速比德赛高,可能是因为去年同期华阳收入低增长的一个报复性复苏,不能完全认定为可持续的增长。只有当收入和毛利率都向上时,才能做出一个相对积极的判断。

但不幸的是,华阳与德赛上半年整体毛利率同比都在下降,因此对净利润增长的贡献都是负值。只不过华阳的毛利率下降贡献了利润增长的-10%,而德赛的毛利率贡献了-6%。

因此,最近季度的毛利率变化趋势,就成了判断两家公司复苏的关键点之一。

五、二季度单季度毛利率变化

二季度可见,德赛的毛利率同比环比都在提升,而华阳集团同比环比变化不大。

德赛毛利率虽相对一季度只提升了2个百分点,但净利率提升幅度却高达30%,导致单季度归母净利增速从一季度的16%提高至二季度的64%。

这就是为什么要高度关注毛利率变化的原因。因为在净利率超低的制造业,毛利率的任何一点变动,都可能导致净利润增速的大幅变动。

(数据来源:阿甘投研)

那么再往下几个季度,华阳的毛利率能继续提升吗?

大概率不能。因为华阳最近几年中,毛利率最高也就在22.4%的水平,现在已经21.9%,再提高的难度大。

德赛最近几年毛利率最高24.6%,现在是21.3%,继续提高的可能起码比华阳更大。

二季度单季度,德赛的收入同比增长28%,但利润增长了64%。

华阳的收入增长了42%,归母净利增速是39%。

两家公司利润增速的巨大差异(特别在考虑了收入增速的差异之后),就来自毛利率变动的方向性差异。

这一点非常值得我们注意。

六、近期交易比较

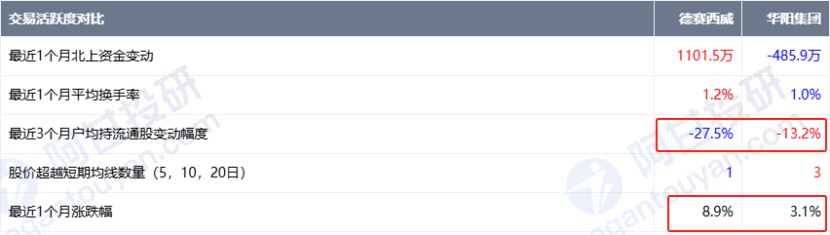

最近一个月,德赛即便因为再融资而引起短暂的股价下跌,其涨幅仍明显大于华阳。这说明市场已经认识到德赛毛利率的改善。如果仅根据利润增速来判断股价,那涨幅大的应该是华阳。

(数据来源:阿甘投研—公司对比分析报告)

而且,近3个月德赛的户均持股在明显减少,说明持股集中度在明显上升。机构持股在增加。

七、估值比较

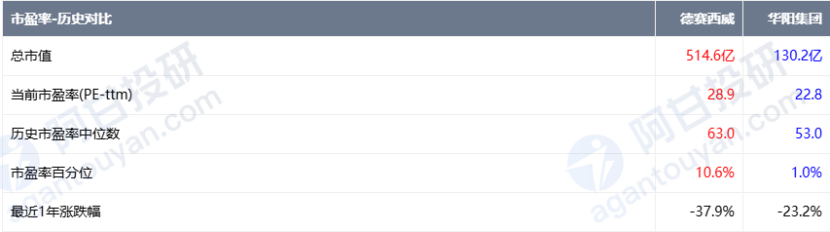

从市盈率对比看,德赛当前高于华阳,且其百分位也远高于华阳,显示华阳更为低估。

(数据来源:阿甘投研—公司对比分析报告)

而且,德赛最近一年的股价跌幅远大于华阳,至今估值仍高于华阳,说明它一年前的估值,要高出华阳许多。

我们再换成市净率的角度,用PB—ROE模型来进行估值对比:

(数据来源:阿甘投研—公司对比分析报告)

会发现华阳的潜在估值收益率高达68%,而德赛只有46%。还是华阳更高。

什么原因,导致华阳的估值要远低于德赛?

当然,做智能控制系统的德赛,业务壁垒看起来比做汽车电子的华阳更高。但我们不是专家,可以大胆假设,但如果难以求证,就看财务上有没有可以解释的地方?

八、风险因素对比

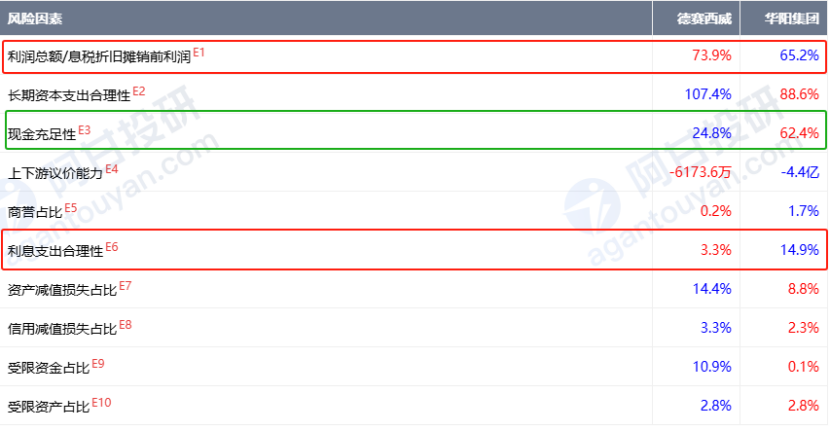

从风险因素看,华阳有些风险,需要进行解释。

第一,华阳去年支出的利息费用,占到其有息负债的15%。这是一个相当高的利息率,不仅远超出德赛的3.3%,甚至高出同期的银行贷款利率。这么的利息支出而不进行贷款管理,是公司的失职。

第二,华阳的利润总额在息税折旧摊销前的利润占比过低,这也恰恰说明了公司利息支出的不合理。

而德赛也并非没有风险。最大的风险,是手头的现金(货币资金+交易性金融资产)完全不足以支撑如此之大的销售收入。这就是德赛要再融资的根本原因。投入了太多资产建设以致于耗干了手头现金。

(数据来源:阿甘投研—公司对比分析报告)

其实在经济最困难阶段进行产能扩张,无疑是最聪明的决策。

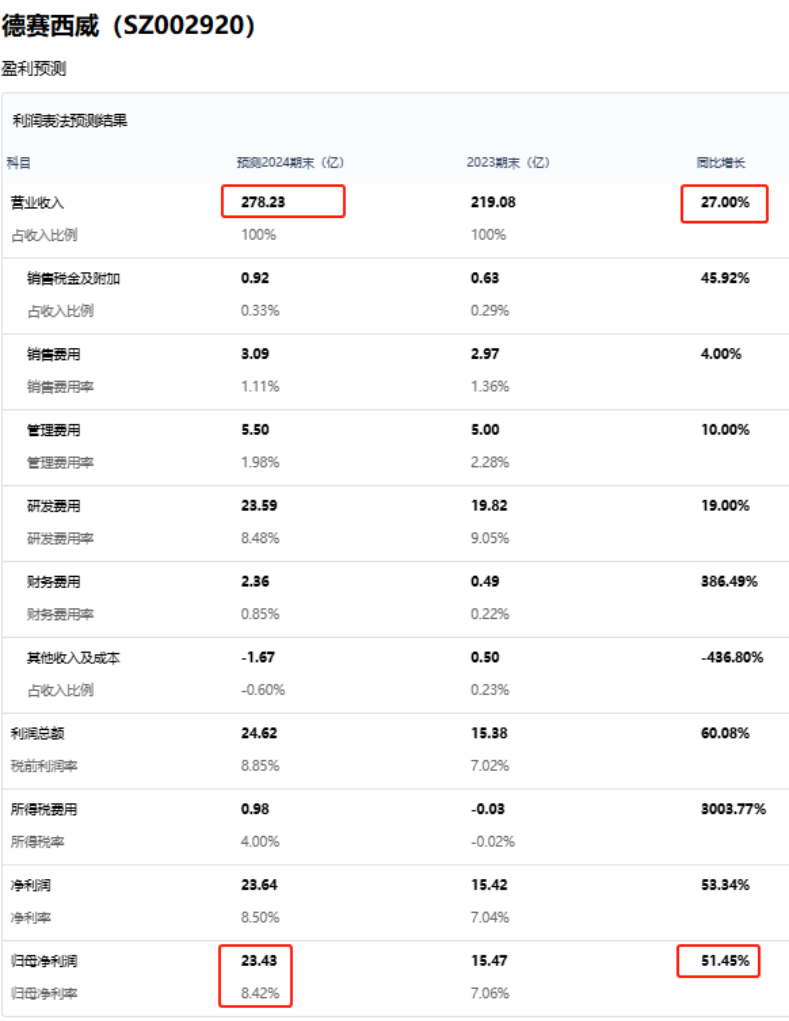

九、德赛西威2024年盈利预测

写到这里,基本把华阳集团剔除了。两个原因导致:

第一,毛利率再向上的概率,要远小于德赛;

第二,公司利息支出缺乏合理性。

假设德赛西威2024年:

1.收入增长27%(上半年增长34%),即278亿元;

2.毛利率全年21%(上半年20.33%);

3.净利率8.5%(上半年7.24%)

则公司2024年归母净利润约为23.4亿元,增长51%。

机构预测最大值为22.9亿元,增长48%。

(来源:通过阿甘投研盈利预测功能进行预测)

德赛西威当前总市值500亿,2024年预测净利润约为23亿,市盈率约为22倍。

2024年德赛的摊薄ROE约为23.5%,且相对稳定,配得上10倍PB,但当前市净率大概6倍左右。

估值相对是低了。

但现在的市场环境下,低估值一抓一大把。

因此,我们要再做一个长期收益率预测。

十、德赛西威3年收益率预测

如果下半年德赛西威保持毛利率再向上略有上升,则全年的净利润约为23亿,摊薄ROE为23.5%。

因此,我们假设未来三年:

1.德赛的每年的摊薄ROE为24%;

2.三年后静态市净率达到10倍;

3.每年现金分红率为30%。

则收益率如下图所示:

(来源:通过阿甘投研收益预测功能进行预测)

未来三年净利润复合增长率每年约为20%,年化复合收益率约为27%,总收益率约为104.52%。其中:

1.71%来自业绩增长;

2.30%来自估值提升;

3.3.1%来自股息分红;

4.0.5%来自股息再投资。

如果预测假设相对准确,这个收益率是可以接受的。

至此,讨论结束。再把投资逻辑梳理一遍:

第一,长、中、短期看,深入涉及智能驾驶的德赛,都存在值得投资的逻辑;

第二,二季度毛利率的提升和净利率的高度弹性,使下半年的利润增长预测可以相对更乐观;

第三,今年的预期市盈率可能在22倍左右,未来三年的预期收益率有100%的可能。

能否投资,就由各位自己来判断了。

本文作者可以追加内容哦 !