哈尔滨电气(01133.HK)背靠国资,是中国规模最大的发电设备制造商之一,在国内能源行业占据重要地位。

公司的主要产品包括煤电、核电、水电、气电主机设备、清洁能源设备及船舶动力装备等,产品出口至亚洲、非洲、欧洲、美洲的50多个国家和地区。

市场地位方面,哈尔滨电气煤电、核电主设备和重型燃气轮机皆占国产装机总量的三分之一,大型水电机组占国产装机总量的二分之一。

近日,哈尔滨电气发布了半年报,经营业绩增长亮眼。

净利润激增逾5倍今年以来,国内电力装机延续平稳态势,上半年全国新增发电装机容量1.53亿千瓦,同比多投产1878万千瓦;全国全口径发电装机容量30.7亿千瓦,同比增长14.1%。

于今年上半年,哈尔滨电气实现营业收入170.43亿元,同比增长25.59%;实现归属于母公司所有者净利润5.23亿元,同比大幅增长515.70%;毛利率为11.43%,同比提高0.71个百分点。

然而,强劲的成绩单不但没有刺激哈尔滨电气股价上涨,业绩发布后次日(8月29日)其股价反而重挫,收跌超过10%,此后其股价依然持续下行。

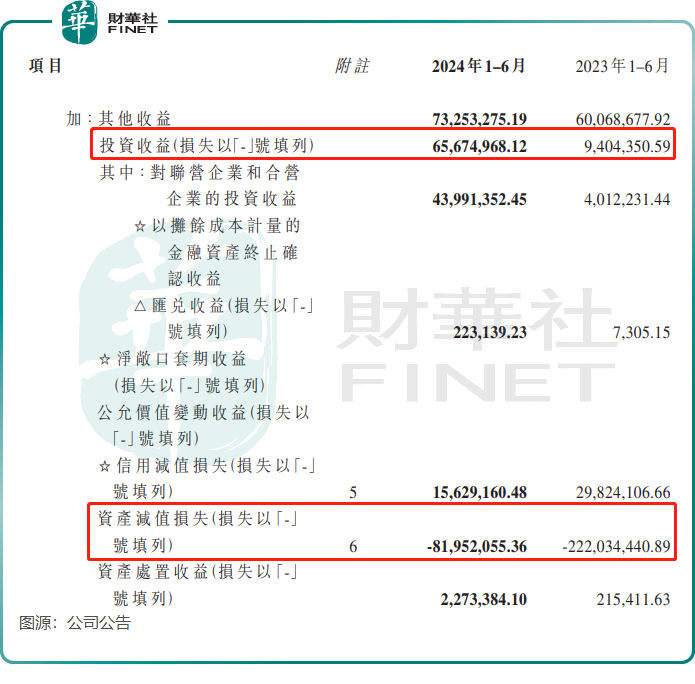

哈尔滨电气上半年盈利能力如此强劲,主要受益于资产减值损失大幅减少及投资收益增加等因素带动。

上半年,受合同资产减值损失大幅减少影响,哈尔滨电气资产减值损失由上年同期的2.2亿元缩减至8000余万元;投资收益则由上年同期的940余万元增长至6500多万元。

哈尔滨电气加大资本投入,上半年完成固定资产投资6.53亿元(上年同期4.67亿元),主要用于核电产业布局能力保障项目、抽蓄产能提升项目、国家级发电设备研究中心研发基地建设项目和附属公司维持正常生产运转而进行的技措技改投资。

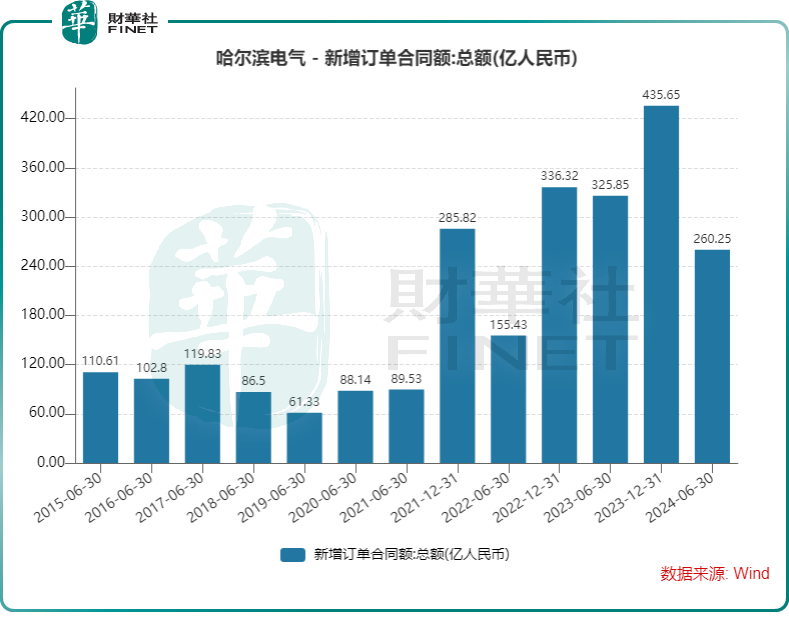

订单额下降逾2成,下半年或改善在去年,受良好的大环境带动,哈尔滨电气的订单增长亮眼,上年全年合同签约额435.65亿元,同比增长29.53%,其中煤电设备139.73亿元,同比增长101.66%。

然而,今年上半年煤电形势不及去年。《2024年上半年中国电力部门低碳转型进展分析》报告显示,今年上半年,全国总核准煤电装机约1034.2万千瓦,同比减少约79.5%,煤电核准呈现“踩下急刹车”的趋势。

此外,上半年煤电装机容量为11.7亿千瓦,同比仅增长2.5%。

由于受煤电等领域的订单额下滑,哈尔滨电气上半年订单情况出现负增长,累计合同签约额260.25亿元,同比下降20.13%,其中煤电设备108.34亿元,同比下降6.85%,水电及核电则均实现双位数增幅。

上半年,哈尔滨电气只有新型装备板块订单额取得增长,绿色低碳驱动装备、工程总承包与贸易以及清洁高效工业系统订单额均大幅下滑,从而拖累了整体订单额的增长。

下半年,哈尔滨电气的业务拓展或会有改善。

根据国网能源院,预计2024年火电装机容量14.5亿千瓦,同比增长4.3%,增幅高于今年上半年。国元证券在研报中表示,为了保障电力供应需求得到满足并加强电力系统的安全,煤电建设仍需保障。

中泰证券研报指出,煤电电力供应的主体地位不变,随着新能源装机规模的扩大,煤电的灵活性调节功能显得尤为关键。预计在“十四五”规划及未来更长一段时期,火电在能源兜底保障和绿色低碳转型方面将继续发挥不可替代作用。

水电方面,《抽水蓄能发展总体规划》计划到2030年我国抽水蓄能装机量达到1.2亿千瓦,哈尔滨电气作为国有唯二的大型水电主机设备提供商,将受益于相关需求增长。

值得一提的是,随着哈尔滨电气股价持续缩水,其手头现金已远高于市值。

截至9月12日收盘,哈尔滨电气市值缩水至48.53亿港元,市盈率(TTM)仅4.42倍。而公司的手头现金相对充裕,上半年公司货币资金为人民币163.37亿元,折合港币约179亿元,较市值高出约130亿港元。

作者:遥远

本文作者可以追加内容哦 !