编辑 | 虞尔湖

出品 | 潮起网「于见专栏」

很难想象,一家只服务20万人的民营医院,也能融资上市,冲向资本市场的“大雅之堂”。

几个月前,私立中高端综合医疗服务机构卓正医疗控股有限公司(以下简称:卓正医疗)向港交所递交招股说明书,拟在港交所主板上市,海通国际、浦银国际为其联席保荐人。

实际上,这是一家私立高端综合医疗服务机构,在业绩方面不是靠走量,而是以“价”取胜。

据其近三年的财务数据显示,患者的就诊次均费用都在千元以上。不过,高单价的医疗服务,却并没有让卓正医疗赚到钱。连续多年的亏损,以及关联交易质疑,也让其IPO上市充满了变数。

长期亏损,“空有”行业第一之名

公开资料显示,卓正医疗成立至今已1有0余年,其目标用户是家庭条件相对较好,年度可支配收入在20万元以上的高端人群。

对其高端体验,消费者的明显感知是比公立医院人更少、服务更好。正如一位小红书用户如此分享:“医生容易预约,检查无需排队,等候区还配备了玩具和画板。”

截至2023年末,卓正医疗已经拥有21家医疗服务机构,包括19家诊所和2家医院,主要提供家庭医生式的诊所服务,业务涉及儿科、牙科和皮肤科等。

实际上,在高端医疗服务赛道,卓正医疗也有着较高的行业地位。

据弗若斯特沙利文数据,在所有私立中高端综合医疗服务机构集团中,按覆盖的中国城市数量计算,卓正医疗排名第一;而按2023年付费患者就诊人次及收入计算,卓正医疗分别排名第二及第三。

不过,位居行业头部的卓正医疗,似乎空有行业第一之名。因为据其公开的招股书,近年以来,卓正医疗一直处于高额亏损状态。

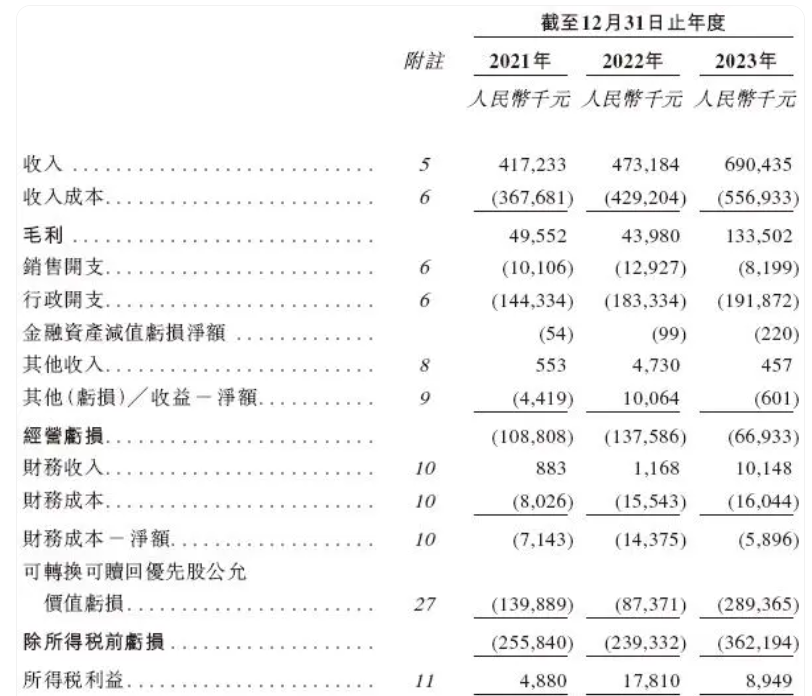

招股书数据显示,2021年至2023年,公司营业收入分别为4.17亿元、4.73亿元和6.92亿元,同期净亏损分别为2.51亿元、2.15亿元和3.51亿元,累计亏损8.26亿元。

图源:卓正医疗招股书

据分析,卓正医疗的盈利能力堪忧,主要归因于其人力成本、内部经营管理过高。

数据显示,2021-2023年,卓正医疗的雇员薪金及福利开支总额(包括计入收入成本、销售开支及行政开支的开支)分别占公司同期总收入的75.2%、80.2%及63.2%。

根本原因则是,医疗行业的人才一直较为稀缺,聘请成本也相对更高。对应到卓正医疗的毛利率,也难言乐观。

数据显示,其2021-2023年的毛利率,仅为11.9%、9.3%、19.3%。

而作为高端定位的民营医院,医生的背景、资历等也显得尤为重要。因此,卓正医疗也基本是聘请有着非常深厚从业背景的名医。

数据显示,截至2023年年末,公司拥有297名全职医生,其中超过85%的医生曾在三甲医院执业。

这也意味着,公司为人力付出高昂的成本,将会是一种常态。而卓正医疗提升盈利能力,或许还得从商业模式、产品与服务等层面,进一步挖掘更多可能性。

实际上,近年以来卓正医疗的营收逐年明显增长,而且收入也非常多元化。根据招股书,卓正医疗的收入来源分为实体医疗服务、在线医疗服务、会员计划、院外医疗服务等。

而且,对应的多个业务板块,营收都在保持增长。以占据营收比重最高的实体医疗服务为例,该部分的就诊次均费用,也在逐年提升,从2021年的1033元提升至1048元。

与此同时,卓正医疗于2020年推出的“卓正会员计划”,也通过向患者收取年费的方式,带来了新的商业模式。而且,2023年以来,其会员续费率也连续多个季度不断提升。招股书数据显示,2023年四个季度,其会员续费率分别为47%、57%、55%及63%。

由此可见,卓正医疗突破“增收不增利”的困境,并非无牌可打,只是还需要从不同的业务板块,进行精细化运营,降本增效、各个击破。

造血能力不足,资本接力谋求上市

虽然卓正医疗曾经也是资本的宠儿,但是由于背负着巨大的“亏损”压力,其上市也不得不提上日程。据了解,卓正医疗自成立以来,先后经历了多轮融资,并且不乏明星资本加持。

公开资料显示,卓正医疗在2014年至2021年间完成了5轮融资,累计融资约1.66亿美元,公司估值达到5.1亿美元(约合人民币37亿元)。投资方包括腾讯、富德生命人寿和天图投资等知名机构。

值得注意的是,据卓正医疗的招股书显示,上市前腾讯持股19.39%,H Capital、天图投资、经纬创投分别持股14.89%、6.64%、3.31%。

多轮资本的注入,让卓正医疗的现金流十分充裕,因此也可以大刀阔斧创建分支机构,布局不同城市的市场。

早年获得E轮融资时,卓正医疗甚至公开表示,公司短期并无上市计划,一方面账面资金足够,另一方面,公司早在2017年便实现了收支平衡,经营方面并无太大压力。

实际上,卓正医疗此前对待上市的佛系保守态度,还有另外一个重要原因。那就是卓正医疗CEO王志远曾明确指出,公司的成长并非仅由资本驱动,而是在战略扩张中审慎地募集所需资金。

但是俗话说,此一时彼一时。三年多过去,卓正医疗尚未走出亏损的困境,仅靠早年获得的资本以及卓正医疗的一己之力,恐怕短期难以扭转局势。因此,谋求上市,也成了卓正医疗最好的“续命”方式。

不过,从此前对待上市的保守态度到如今的十分激进,卓正医疗谋求上市,也将其多年未获得新“资本血液”的财务压力,暴露无遗。只是,在多轮资本的“接力”之下,“缺钱”的卓正医疗,是否能够顺利上市,还是一个未知数。

竞争激烈,暗藏隐忧

如前文所述,卓正医疗的定位,是高端医疗服务。因此,无论是在消费市场,还是人才市场,都将面临着十分激烈的竞争。

一方面,随着越来越多国内国际参与者进入医疗服务赛道,卓正医疗也将面临财务、营销以及客户资源等多方面的竞争。

事实证明,仅仅在融资上市这条发展道路上,卓正医疗就遇到了不少竞争对手,尤其是近年以来,各种民营医疗服务机构,也纷纷开始冲击资本市场。

例如,据Donews等媒体报道,在卓正医疗向港交所递交招股书之前,树兰医疗、明基医院也先后向港交所递交了招股书。

而在这三家民营医疗企业中,仅明基医院连续三年正向盈利,树兰医疗与卓正医一样,同样陷入连续三年亏损。

数据显示,2021年至2023年,树兰医疗的净亏损分别为0.82亿元、1.11亿元和0.17亿元,不过对比之下,其整体财务状况,却优于卓正医疗。

另一方面,在相对稀缺的医生资源方面,除了国内公立三甲医院在与卓正医疗抢占资源外,同样定位高端赛道的民营医疗机构,也在挖掘优质而稀缺的名医,给卓正医疗带来人才资源的竞争。

这也意味着,卓正医疗能够招聘并留住足够数量的优质医生,也将是一大挑战。而为了留住这些人才,卓正医疗只能付出更大的成本与代价。

这也间接导致了,其盈利能力很难提升上去。值得注意的是,除了医疗服务市场“存量人才”外,新增的医学类大学生的培养周期非常长,一旦临床经验更为丰富、资历更深,也将面临被其他机构挖走的风险。

除此以外,医疗服务机构近年的行业乱象,也让很多消费者对民营医疗企业抱有“成见”,消费者对其信任度,也大不如前。

而且,从2019年开始的医疗乱象专项整治行动,到2020年的“民营医院管理年”活动,再到近期的民营医院专项巡查行动,行业监管加严,也是大势所趋。这也意味着,卓正医疗未来的发展,还将面临国家监管政策方面的风险。

实际上,在这样的行业背景下,卓正医疗也是消费者经常投诉的对象。

例如,据北青网2022年的报道称,当年5月18日,熊女士花费约1500元在长沙梅溪湖金茂广场北塔写字楼7楼的卓正医疗(梅溪湖诊所)洁牙,可是做完洁牙项目不久就出现了异常反应,面部感染导致大面积红肿。

图源:北青网

市民熊女士告诉记者。“我觉得他们洗牙的医疗环境不达标,进去没有任何消毒。这个机构太不负责任了,我希望这种伤害到我为止。”

此外,针对卓正医疗的会员服务,在黑猫投诉上,也有不少消费者投诉表示,申请退会员卡后,卓正医疗私自扣款、会员卡续费时没有计算续费价格、涉嫌虚假宣传等。

由此可见,正在试图冲击资本市场的卓正医疗,也正在面临行业合作资源、行业人才等多方面的竞争。与此同时,各种消费者投诉以及行业监管带来的风险,也让卓正医疗,难以高枕无忧。

结语

作为高端医疗服务行业的头部玩家,卓正医疗的创始人为王志远和施翼,均毕业于北京大学。二者也经常借北大校友的创业精神来自勉。

但是,商场如战场,不只是资本的游戏,更是拼资源、拼人才、拼商业模式的长期“战役”。

因此,已经为卓正医疗商业大厦打下根基的两位“北大校友”,能否在未来的市场博弈中,从容应对各种市场不确定性,从而继续书写传奇?这条创业之路虽充满艰难险阻,却也非常值得期待。

本文作者可以追加内容哦 !