中国产经观察消息:今年8月,深圳市控汇智能股份有限公司(控汇股份839418)公开确认已接收来自北交所的第三轮审核问询函,聚焦于公司业绩及客户稳定性评估,以及募投项目1.63亿元的投资测算合理性与扩产必要性两大核心议题。

与此同时,控汇股份披露的2024年中期财务报告揭示了一系列财务挑战,从营业收入增长步伐的放缓,到净利润的显著下滑,再到客户集中度急剧上升,这一系列财务指标的变化昭示着控汇股份正处于战略转折期,引发了市场的广泛关注。

业绩增长乏力,盈利能力持续下滑

作为工业自动化控制领域的制造商,深圳市控汇智能股份有限公司(控汇股份839418)其产品覆盖智能工控机、工控板卡及周边配套,广泛应用于3C制造、智能设备、物联网等多个关键行业。

尽管公司曾长期维持年均超过20%的营收增长势头,但2024年上半年的业绩却骤然转冷,出现22.11%的营收同比下滑,实现营收1.29亿元,为近年来首次负增长,预示着增长动能减弱。

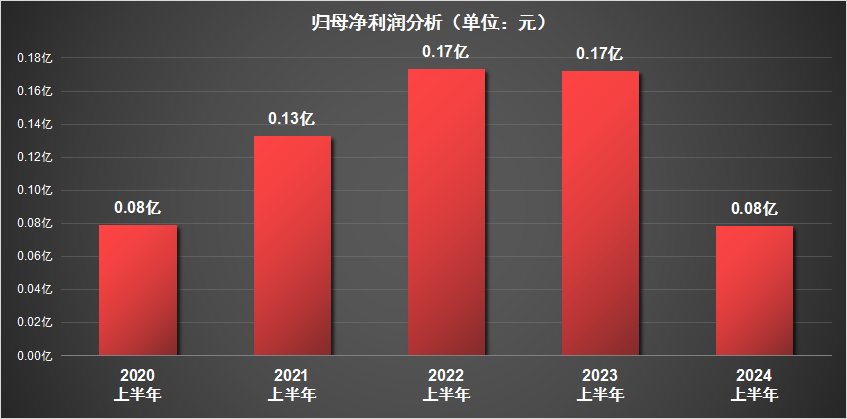

值得关注的是,控汇股份的盈利能力也在持续走低,2024年上半年归母净利润同比暴跌54.31%,仅为0.08亿元。这一向下趋势可追溯至2021年,净利润增速逐年放缓,直至2024年上半年陷入负增长泥潭。

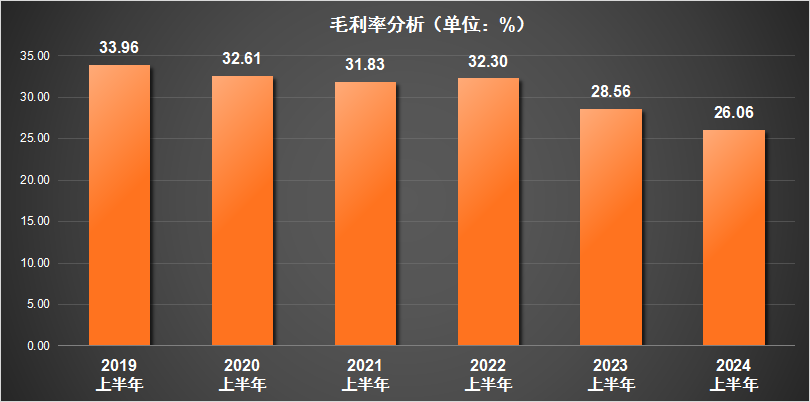

深入分析,控汇股份的毛利率与净利率的持续下滑成为盈利能力下降的直接证据。自2019年上半年至2024年上半年,毛利率下降了近8个百分点,降至26.06%;净利率亦缩水近3个百分点,降至6.11%,凸显了成本控制与运营效率提升所面临的严峻挑战。

客户集中度攀升,依赖风险加剧

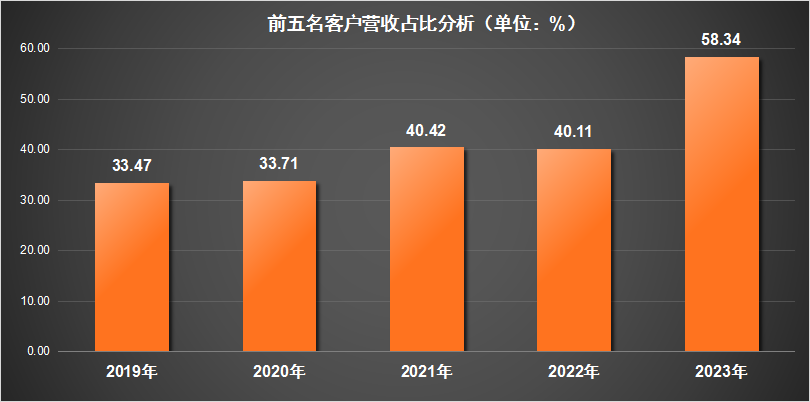

控汇股份近年来毛利率与净利率的下滑趋势,部分可归因于其前5大客户营收贡献率的显著增长。这一指标在2019年至2023年间从33.47%大幅攀升至58.34%,增幅接近25个百分点,揭示了公司客户结构的高度集中化及其对盈利能力的潜在影响。

控汇股份与国内行业领军企业如富士康、比亚迪、大族激光及科大讯飞等建立的长期合作关系,虽稳固了市场地位,但也加剧了公司对少数大客户的依赖风险。

特别是与比亚迪等关键客户的合作,控汇股份采取了价格让步策略,相较于其他新能源客户,其向比亚迪销售的毛利率降低了5至10个百分点,直接压缩了利润空间,削弱了产品的议价能力。

至2023年底,控汇股份工控机相关待执行订单金额的同比大幅下降61.94%,凸显了客户采购策略变动及大客户依赖对公司运营稳定性的冲击。

公司承认,初期通过价格优势策略迅速赢得包括比亚迪在内的新能源领域订单,虽短期内促进了收入增长,但长期而言,这种策略对盈利能力的可持续性提出了挑战。

值得注意的是,比亚迪采购模式的转变,即由大规模长期订单向更为灵活的小批量、多批次采购方式过渡,虽可能在一定程度上缓解控汇股份在手订单的剧烈波动,但其对公司整体盈利结构的长期影响仍需审慎评估。

面对北交所关于单一大客户风险及未来业绩稳定性的问询,控汇股份需基于当前在手订单状况、订单转化效率等核心数据,进行更为深入和专业的业绩预测分析,从而有效缓解市场的担忧与顾虑。

研发投入不足,创新动力欠缺

控汇股份作为深耕工业自动化控制领域的高新技术企业,其研发创新能力对于支撑长期竞争优势具有重要价值。然而,公司近年来的研发投入状况却显露出不足之态,值得深入探讨。

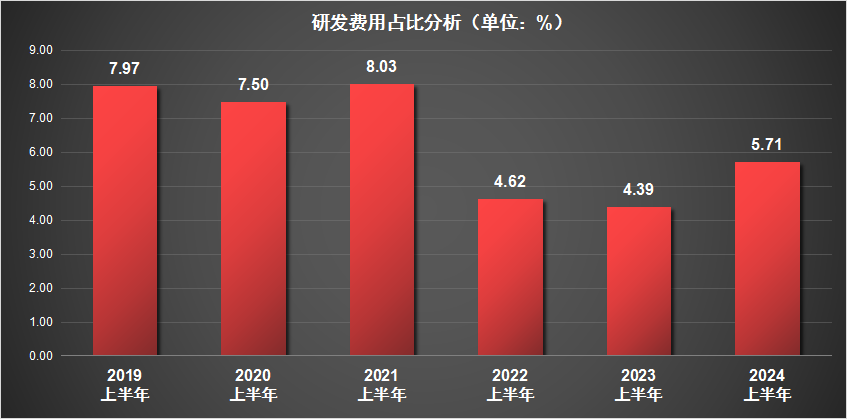

从数据上看,尽管控汇股份的研发费用从2019年上半年的0.03亿元增长至2024年上半年的0.07亿元,实现了绝对量的增长,但研发费用占营业收入的比例却呈现出明显的下降趋势。特别是自2022年上半年起,这一比例急剧下滑至4.62%和4.39%,远低于前期稳定在7%至8%的水平。

尽管2024年上半年有所回升至5.71%,但仍未恢复到历史高位,显示出公司在研发投入上的相对缩减。

至于北交所问询研发力不足,公司方面对此的解释是,作为非上市公众公司,控汇股份目前处于快速发展阶段,资金资源相对有限,且当前战略重心更偏向于生产扩张。此外,公司强调其独特的竞争优势在于能够根据客户需求设计高度适配的工控产品,而非单纯依赖外部技术引进或模仿。

然而,这一解释虽能部分说明现状,但并未充分回应市场对研发投入不足可能带来的长期风险的关切。

另一点值得注意的是,控汇股份的关联销售情况也引发了监管机构的关注。近年来,公司与北京控汇、杭州智控汇等关联方的交易额显著波动,并最终走向注销。这一现象不仅反映了公司销售渠道的调整与变革,也提示了公司在业务合作与风险管理上需更加审慎。

编辑:王宇

本文作者可以追加内容哦 !