#贵州茅台股价创2022年11月以来新低#$无线传媒(SZ301551)$$合合信息(SH688615)$$贵州茅台(SH600519)$

关键指标【仅供参考】

1、沪深300股债利差择时模型:7.16%,维持100%偏股基金。(持有资金或新增资金均配置雄霸赛道偏股/节节高混合等偏股组合)。

2、万得全A市净率:1.29倍,处于0%的最低位置(历史1.29-2.14,再跌0%达到近10年最低,涨65.89%创近5年新高),罗素2000在宽基中涨幅靠前。

3、可转债均价:109.032元,处于24.86%的适中偏低区域(历史94.741-152.232)。

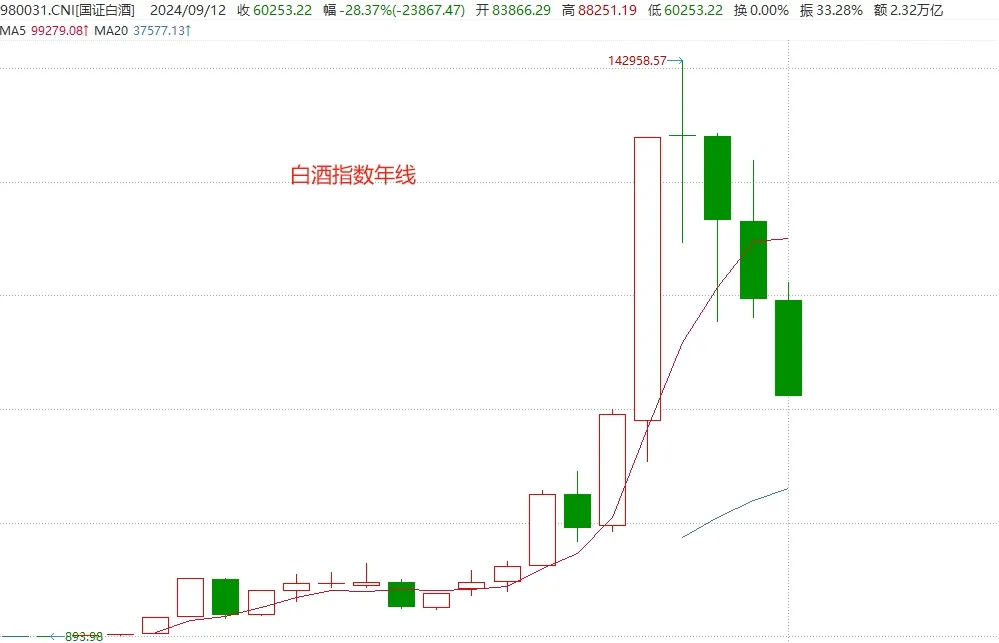

中秋临近,

但是白酒萧瑟,

报道称,

有经销商反馈销售额同比下滑20%-30%。

这个秋天比较冷。

但也有分析人士称,

电商渠道分流了线下不少业务,

实际下滑不至于太剧烈。

白酒行业放量大跌,

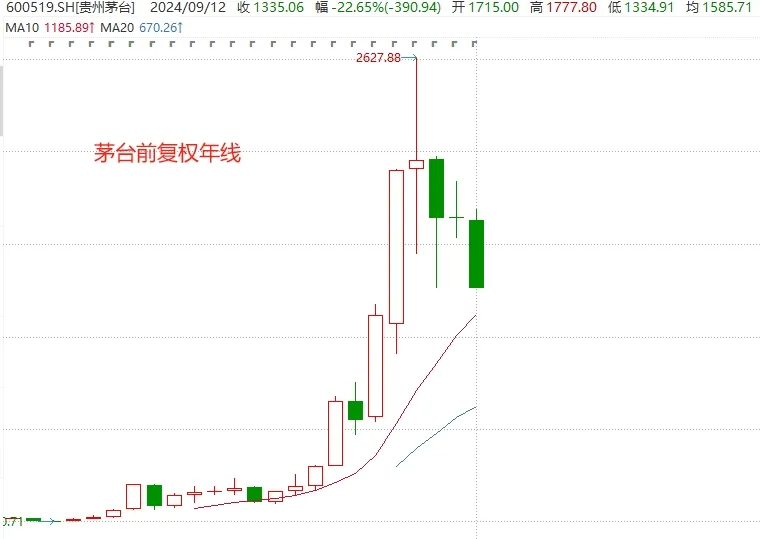

股王贵州茅台放量大跌3.26%,

已经自2021年的高点下跌了45%,

中证白酒更是下跌了60%!

这个幅度追平2008年,

距离2012年-2013年最大跌幅仅差5%。

基少选择继续将A股基金分批转入白酒行业指数基金。

冬天可能很长,

可能很残酷。

但放眼A股,

没有比消费行业,

特别是白酒行业更抗揍的了。

这轮下跌后,

股王贵州茅台最近10年依旧上涨976%,

对应的沪深300指数只上涨了30%。

这种上涨仅20%左右靠估值,

其余80%靠业绩。

如果一直下跌怎么办?

我们可以以股王为例看看分红的情况。

贵州茅台上市以来累计分红2714.41亿元,

是2001年募资资金的136倍!

即当初的1元仅靠分红已经拿回136元。

折算成涨幅看,

不看分红该股累计上涨了37.6倍,

但是含分红则上涨了309倍,

目前企业每年的分红总金额上涨了51倍,

股息率达到3.74%!

换句话说,

即便后期利润不增长,

拿到的分红收益率也是十年期国债的近2倍。

回头看,

历次熊市往往以贵州茅台的大跌结束,

多数时点发生在10月份,

即三季报公布的月份。

主要原因是,

三季报往往好于市场悲观预期,

引发估值回归。

新一轮的冬天,

也是播种的黄金时点。

今日定投“基少现金+”组合1000元,

继续让零钱和储备资金干活赚钱,

这也是未来加仓的底气!

临近假期,

基少本周额外加仓了9.2万元“基少现金+”,

让储备资金也在假期多赚点,

为后期的加仓准备弹药。

组合成立近2个月,

实盘年化收益率达到4.43%,

未来仍大概率获取超过货币基金的收益。

12日,离岸人民币小幅贬值,

主力净流出62亿,A股小幅下跌;

南下资金净买入31亿元,港股震荡上涨,强于A股。

夜间,美国下周降息预期增强,

黄金大涨1.76%攀升至2586.7美元/盎司,白银大涨4.45%,

ICE布油大涨2.31%,美国十年期国债收益率震荡至3.674%,

道琼斯指数上涨0.58%,纳斯达克100指数上涨0.97%,

中概互联下跌0.04%,A50下跌0.02%。

美股科技股继续领涨,博通、META和

英伟达分别上涨3.97%、2.69%和1.92%。

一、个股打新分析

1.无线传媒

创业板,注册地为河北省石家庄市,我申购。发行价9.4元,发行市盈率为13.95倍,比行业均值低30%,比业务类似企业估值低25%。

公司主营业务是IPTV集成播控服务。

公司净利润增速较低,2022年-2024年中报,净利润同比增速分别为-18%、-2%、-14%,整体性价比适中。

近期5只创业板打新均未破发,单只盈利幅度是67%-358%,市场情绪偏热。

2.合合信息

科创板,注册地为上海市静安区,我申购。发行价55.18元,发行市盈率为18.55倍,比行业均值低52%,比业务类似企业估值低72%。

公司主营业务是一家人工智能及大数据科技企业,基于自主研发的领先的智能文字识别及商业大数据核心技术,为全球C端用户和多元行业B端客户提供数字化、智能化的产品及服务。

公司净利润增速较快,2022年-2024年中报,净利润同比增速分别为96%、14%、18%,整体性价比适中。

近期5只科创板打新均未破发,单只盈利幅度是46%-200%,市场情绪偏热。

二、特色老债

1、双低转债【偏安全】

利元转债、金埔转债、利群转债、百川转2、冠中转债。

2、小规模双低债【偏活跃】

冠中转债、新星转债、思创转债、祥源转债、宏丰转债。

3、低溢价转债【偏进攻】

蓝天转债、福能转债、鹿山转债、利群转债、洪城转债。

4.隆华转债下修不到底,合理价值分别113元,略高于当前价格。

5.中能转债董事会提议下修,如果下修到底,合理价值为115元,显著高于当前价格。

12日可转债等权下跌0.21%,溢价率中位数为49.44%,继续走低。

以上为个人观察和思考,仅供参考,不做推荐。

三、估值分析

本文作者可以追加内容哦 !