$锅圈(HK|02517)$曾被誉为“在家吃饭第一股”的锅圈,如今却陷入了前所未有的困境。昔日资本市场的宠儿,如今股价跌跌不休,投资者纷纷撤场,昔日的辉煌似乎已成过眼云烟。

截至最新港股收盘,锅圈的股价已跌至2.24港元/股,较发行价(5.98港元)暴跌62.5%,更是较年内最高点(12.34港元)暴跌了81.9%。这不仅仅是数字上的冰冷变化,更是市场对锅圈未来信心的急剧下滑。

更令人担忧的是,其总营收在2023年也出现了大幅下滑,同比减少15%至60.94亿元,尽管经调整后的净利润同比增长23.8%,达到3.18亿元,但总营收的下滑依然无法掩盖其面临的严峻挑战。

8月28日,锅圈发布的2024年中期财报显示,今年上半年,锅圈营收同比下跌3.48%至26.65亿元,净利润同比下跌20.16%至8598.4万元。

锅圈的商业模式高度依赖加盟模式,然而,这种模式的脆弱性也在逐渐暴露。随着疫情的缓解,消费者外出就餐的频次增加,锅圈主打的“在家吃饭”概念逐渐失去市场吸引力。

2023年10月,锅圈门店正式突破1万家,并在去年年底将门店数增至10307家。但是,今年上半年,锅圈净减少门店647家,截至6月底,其在全国拥有门店9660家,加盟店的关店率持续上升,投资者的担忧不断加剧。

面对业绩下滑和市场需求的变化,锅圈也试图通过品类扩张来寻求新的增长点。然而,从火锅、烧烤到烤鱼、小龙虾、精酿啤酒等新品类的尝试,并未能显著提振业绩。其“社区央厨”战略的推出,虽意在打破淡旺季的限制,但实际操作中却面临着品类扩展、供应链管理、物流配送等多方面的难题,效果并不显著。

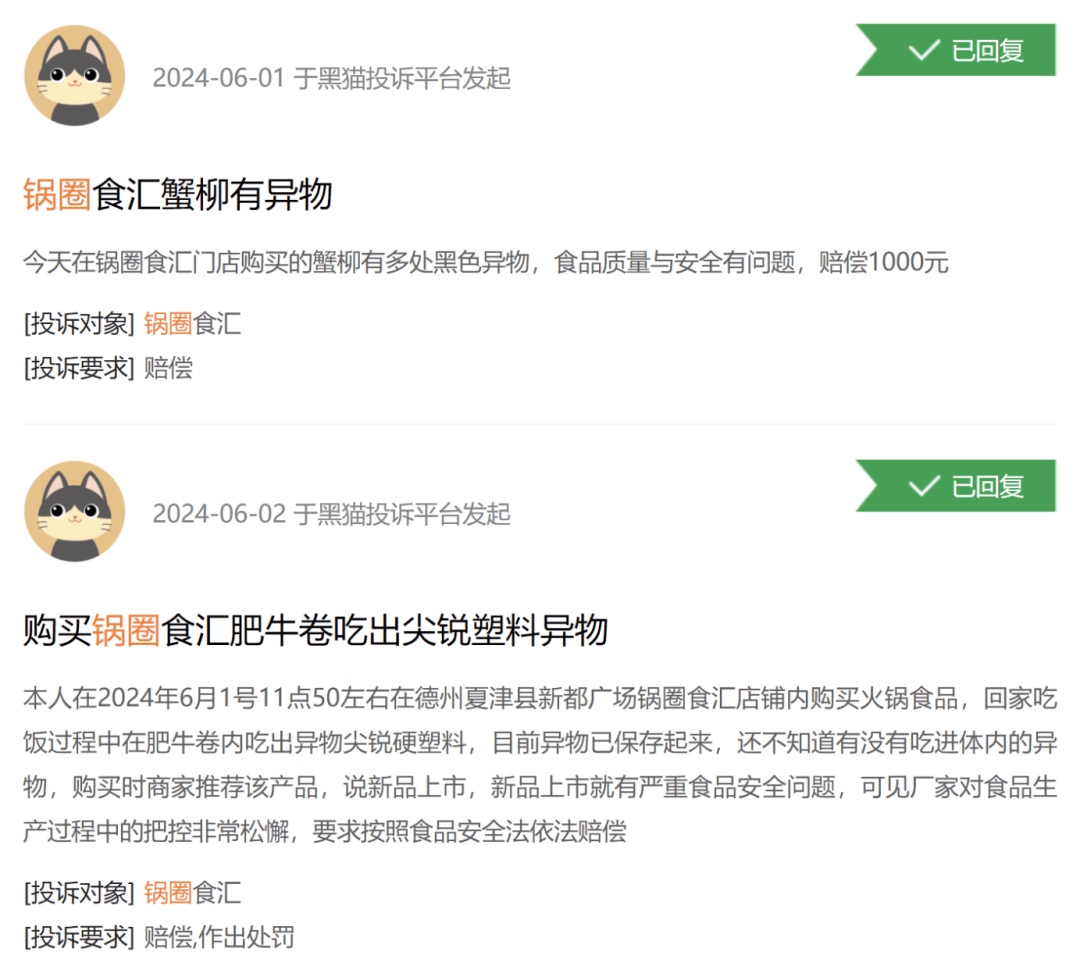

更为严重的是,锅圈在食品安全方面频频曝出问题。消费者投诉平台上关于“食品中有异物”、“食物变质”甚至“食品包装上没有生产日期和保质期”的投诉屡见不鲜,而这些问题在多次曝光后依然没有得到有效解决。监管部门的多次处罚更是让锅圈的信誉雪上加霜。一旦食品安全问题失控,锅圈将很难再挽回消费者的信任。

锅圈的困境并非一朝一夕形成,而是多种因素共同作用的结果。疫情红利的消退、市场竞争的加剧、消费者需求的变化以及内部管理的问题都在不断侵蚀着锅圈的根基。未来,锅圈需要找到新的增长点来支撑其业绩的持续增长,同时还需要加强内部管理,提升食品安全水平,重建消费者信任。然而,这一切都需要时间和努力,而锅圈能否成功破局,仍然是一个未知数。

总之,锅圈万店虽大,却不强。面对重重挑战和困境,锅圈需要深刻反思并寻找新的出路。否则,其未来的道路将更加坎坷和艰难。

本文作者可以追加内容哦 !