利率债方面,联储宽松的大方向不变。本期美联储多位官员对降息进行了偏鸽表态。但短线关注市场预期的过度发酵,美国通胀中对利率敏感的房租、房价等分项在利率下行的初期即显现抬升苗头,且美国经济、就业和通胀下行并不一帆风顺,目前年内100BP的降息幅度似乎过高。短线关注9月降息25BP的可能性以及全年降息不及100BP的极大可能。总体上,十年期美债虽下行但波动可能加剧。因而美债利率大方向向下的同时择高点买入。信用方面,经济韧性仍存,对应违约风险亦较为可控,因而高等级信用债和MBS类资产仍有票息价值。

摘要

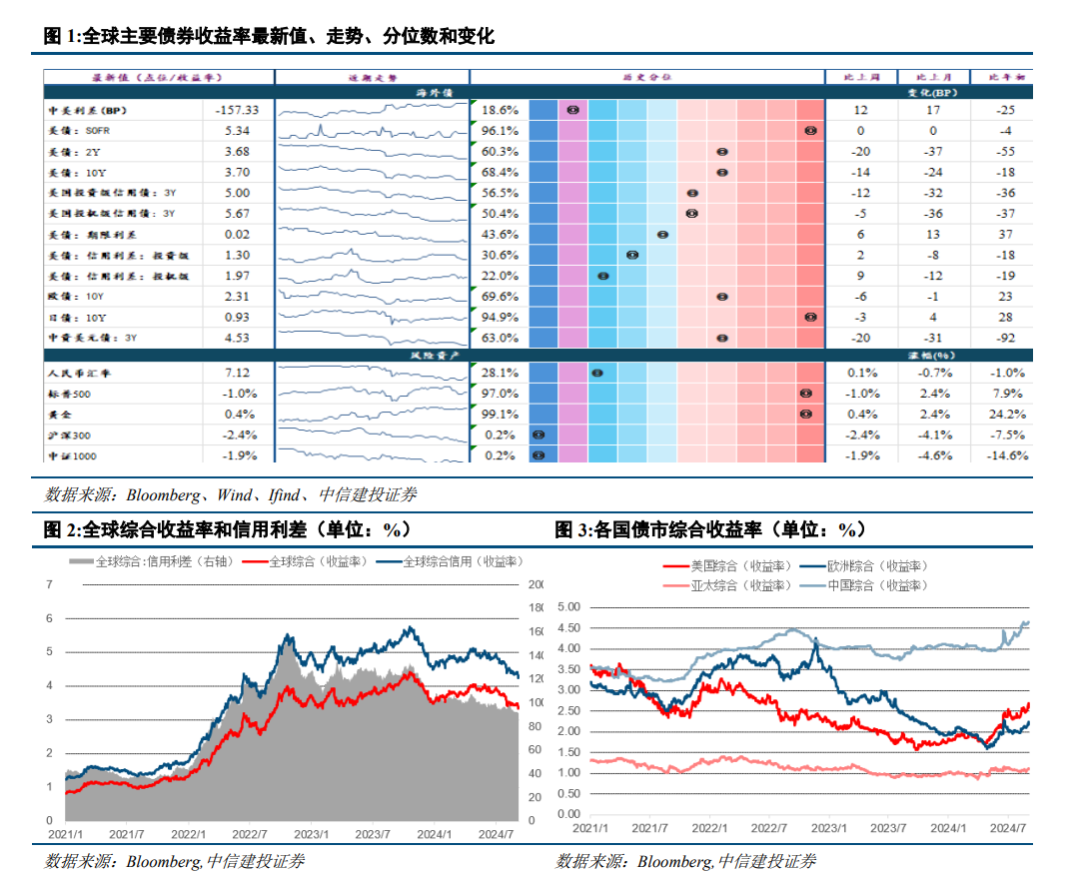

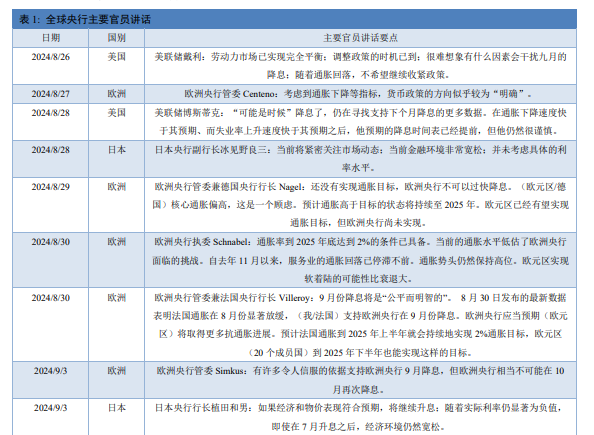

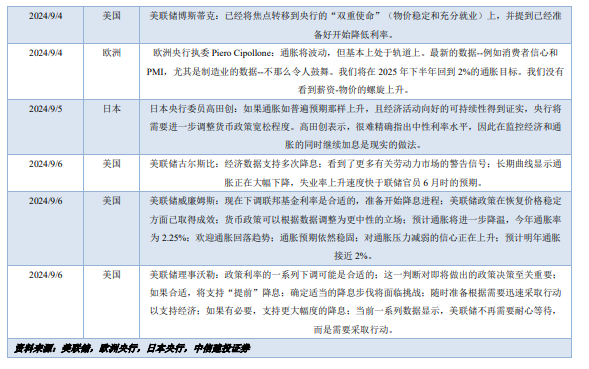

一、全球债市观察:收益率方面,本期(8月26日至9月8日),彭博全球综合指数、综合信用指数收益率收3.34%、4.25%,较两周前分别-9.10、-9.83bp,全球收益率多数下行。美国综合和信用指数收益率分别收4.21%、4.70%,较两周前-13.25、-10.85bp。欧洲综合和信用指数收益率分别为2.85%、3.19%,较两周前分别-7.27、-7.47bp。亚太综合和信用指数收1.81%、3.29%,较两周前分别-3.30、-7.32bp。中国综合和中国信用指数收2.01%、2.45%,较两周前分别-4.52、-3.62bp。国别利差方面,全球多数国家对美利差都有收窄(负值缩小)趋势。发行方面,全球共计发行债券合计19687.04亿美元,环比前两周增加19.83%,发行量大幅增加。

二、海外基本面:(一)美国:经济方面,美国经济衰退的预期在8月末有所降温,但随着ISM PMI和新增就业数据的公布,预期又有所上升。降息预期方面,联储官员多数为9月降息进行预热,但没有透露降息幅度。政策方面,特朗普阐述其最新经济政策议程,承诺“低税、低监管、低利率”,在美国本土制造产品公司的税率将从当前的21%大幅削减至15%。

(二)欧洲:欧元区经济在第二季度的表现较弱,通胀和降息预期相对稳定,但政治极化的趋势可能会对经济政策的实施和经济的稳定增长带来挑战。欧央行在面对经济放缓和通胀风险时,可能会采取更为审慎的货币政策立场。同时,欧洲各国政府也在内部政治竞争和经济政策推行之间艰难平衡,政策的不确定性更大。

(三)亚太:日本通胀的回升和日央行官员的鹰派言论表明,日本正常化的货币政策道路正在推进。但市场对加息的预期仍然谨慎。

三、全球债券市场资讯、官员讲话、主要事件时间表:

风险提示

海外市场衰退风险:长时间通胀及俄乌冲突对美欧市场造成较大负面影响,企业成本上升,居民需求下降,工业品和消费品价格上涨,且预计存在粘性。海外市场衰退风险较大,蕴含逆全球化风险,我国科技发展及对外贸易面临较大压力。

地缘冲突风险:俄乌地缘冲突存在激化和扩大化可能,巴以冲突持续,可能导致全球金融市场出现大幅波动,甚至出现系统性风险。

宽信用加速风险:随着稳增长政策不断推出,宽信用进程不断推进,我国信贷恢复势头明显,政府债供给充裕,基建、投资拉动作用明显。宽信用进一步加速将使得市场风险偏好升高,投资者要求风险回报收益率提升,拉动债券收益率上行,价格下跌。

风险提示:本资讯所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,仅供参考,不代表中信建投基金观点, 且不构成投资建议。中信建投基金对信息的准确性和完整性不做保证。 观点不构成产品未来业绩保证,请投资者审慎作出投资决策。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证,亦不作为任何法律文件。基金有风险,投资须谨慎。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

$中信建投景和中短债A(OTCFUND|000503)$

$中信建投惠享债券A(OTCFUND|018977)$

$中信建投景荣债券A(OTCFUND|017473)$

$中信建投稳祥A(OTCFUND|003978)$

$中信建投中债3-5年政金债A(OTCFUND|010581)$

$中信建投中债0-3年政金债指数A(OTCFUND|021392)$

$中信建投稳硕债券A(OTCFUND|013251)$

$中信建投景益债券A(OTCFUND|016442)$

$中信建投稳益90天滚动持有中短债A(OTCFUND|013751)$

$中信建投聚利混合A(OTCFUND|001914)$

本文作者可以追加内容哦 !