来源 | 财经九号&九号观察

作者 | 跳跳

近期,在港股上市、主营保健品及婴幼儿奶粉的健合集团(H&H国际控股)发布了2024年上半年业绩报告,业绩数据显示健合集团的营收、利润以及盈利能力等核心财务指标同比全面下滑。

与此同时健合集团的短期债务却同比暴增294.25%至57.07亿元,较去年底多了整整约10亿元,而同期在手现金仅为23.79亿元,现金短债比仅为0.42。

事实上,健合集团的现金短债比在去年更加捉襟见肘,但与公司紧张的现金流、不断下滑的业绩相比,公司高管们动辄千万级的薪酬实在是很扎眼。

1

净利润延续负增长

营收、盈利能力等全面下滑

健合集团的业绩,可谓是难看三连。拿归母净利润来说,此前已经多年不见起色,到了今年上半年更是在去年基础上腰斩。

(数据来源:2024年半年报)

公司的财务数据显示,早在2019年、2020年时,健合集团的归母净利润还能达到10亿元以上规模,但是到了2021年大幅下降55%、仅有5.08亿元,此后就是一蹶不振,2022年归母净利润6.12亿元,2023年全年仅有5.82亿元,不仅下滑,在2023年下半年还出现了亏损,全年归母净利润甚至不如上半年的水平。

(数据来源:企业预警通统计数据)

到了今年上半年,健合集团归母净利润仅有3.058亿元,较去年同期的6.08亿元大幅下滑49.7%!

值得注意的是,健合集团的营收方面也出现了同比下滑,这是近年来首次出现,可见健合集团面临的严峻市场形势。今年上半年,健合集团营业收入66.92亿元,同比减少了4.14%,虽然幅度并不大,但却迎来业绩的转折点。

作者注意到,即便是下滑的营收,也是从合同负债(也即经销商的预付款)的业绩蓄水池中抽走不少。数据显示,截至2023年底,健合集团合同负债尚有约2亿元,到了今年6月底仅有5500多万,一方面说明公司也在通过发货将合同负债转化为营收以提振业绩的努力;另一方面,如此小规模且持续减少合同负债也说明了经销商拿货意愿并不强烈。

此外,健合集团的盈利能力同比也出现了下滑。数据显示,今年上半年健合集团的净利润率仅有4.57%,较去年同期8.71%的净利率水平几乎减半,也是录得近几年同期最低值;

毛利率同比也出现了下滑,而且毛利率水平近几年来是一路下滑。2020年中期至2024年中期,健合集团的毛利率水平从66.39%降到了60.85%。

2

现金短债比仅有0.42资金链吃紧,

高管超千万年薪独董都超百万

与公司业绩走弱的同时,健合集团的资金链也紧张起来了。

财务数据显示,在有息负债规模并未出现大幅变化的情况下,健合集团的债务结构在2023年出现了大的调整,原本以长期负债为主的债务结构在去年变成了以短期债务为主。

(数据来源:企业预警通统计数据)

2023年年报数据显示,健合集团的短期借贷(即一年内到期债务)高达47.22亿元,较2022年的9.8亿元同比增加了378%,同期,健合集团的长期借款金额则由2022年的85.82亿元减少到44.63亿元,长短债结构的这种重大转变,很大程度上体现了资金方的谨慎态度。

这也直接导致了健合集团在短期内面临较大的资金压力。截至2023年底,健合集团在手现金仅有13.64亿元,同期一年内到期的短期债务达47.22亿元,现金短债比仅为0.28。

到了今年6月底,这种资金链紧张的态势仍旧延续,半年报显示健合集团的在手现金仅为23.79亿元,一年内到期的短期债务达57.07亿元,现金短债比也仅有0.42。

现金无法覆盖短债的情况下,就要依靠两个渠道,一个是主营业务取得的经营性现金流净额,另一个就是融资性现金流情况。不过这两个数据也很不乐观。半年报显示,上半年的经营性现金流净额仅为10.53亿元,虽然比去年底少了点,但比上年同期实在是好太多了;而融资性现金流则是延续了净流出状态,去年底是-19.95亿元,今年上半年则是-0.87亿元。

(数据来源:2024年半年报)

特别是融资性现金流中的新增贷款情况,虽然上半年新增银行贷款及有担保债券有18.9亿元,但同期偿还计息银行贷款及购回有担保债券高达20.4亿,借的不如还的多。不过好在优先票据的发行能给企业净增加融资差不多4亿元,但对于庞大短期债务规模而言依然显少。

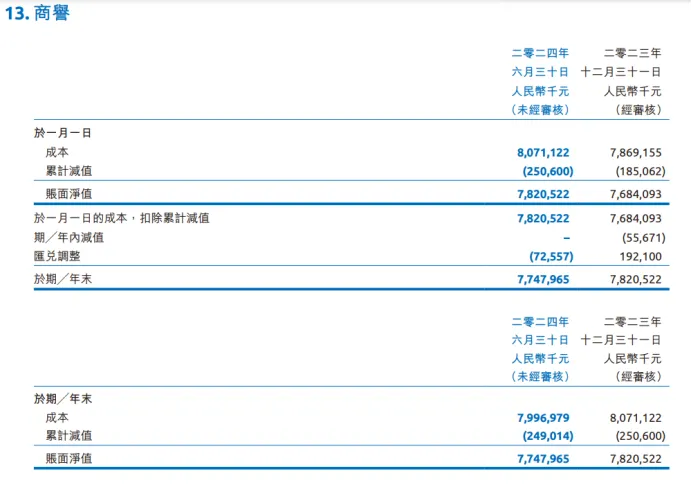

此外,作者发现健合集团的另一个风险项,那就是商誉风险高企,财报显示截至6月底,健合集团的商誉余额高达77.48亿元,近3年来一直维持70多亿的规模,而同期健合集团的总资产也不过200多亿,商誉占了健合集团的38%。

(数据来源:2024年半年报)

如此之高的商誉规模,会不会有减值风险呢?最近两个报告期都在减值的,上半年就累计减少了近2.5亿。

一般来说,商誉的形成和构成都有比较复杂的背景,但通常来说商誉是无法形成现金流的,最大的价值是体现在财报上,很好地平衡了企业的资产负债表。

但健合集团如此大规模的商誉,甚至已经超过了同期的净资产,上半年健合集团的净资产也仅有62.95亿元。

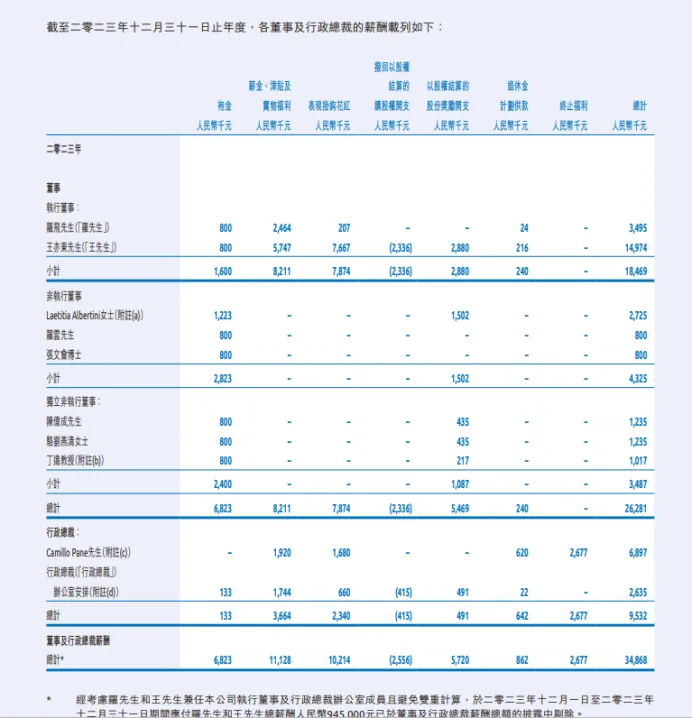

作者发现,在2023年企业现金短债比仅有0.28、净利润同比下滑、仅财务费用就高达7.74亿元远超当年度净利润的时候,健合集团的高管们却仍然领着超千万的薪酬,甚至于连独立董事们都有着高达100多万的年薪!

(数据来源:2023年年报)

2023年年报显示,2023年该公司执行董事王亦东年薪高达1497万元,比2022年的1054万元多了400多万元,连做了不到3个月的行政总裁Camillo Pane也拿到了689.7万元的薪水,折合下来全年要接近2700多万年薪了!作者还发现,该公司的独立董事待遇也是相当好,三位独立董事陈伟成、骆刘燕清、丁远的年度薪酬都超过了100万。

作者发现,几位独董中还有人身兼四五家港股公司的独立董事,有没有足够的精力履行好独立董事的职责暂且不表,但是待遇是真的好!对比内地A股市场,对于独董同时任职还是有数量限制的,最多不能超过3家。

当然,无论是公司的高管还是独董,其行业内的高水平薪酬,能对得起上市公司的业绩吗?恐怕是要打个问号的。

(免责声明:本文信息均来自上市公司财报、企业预警通等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

本文作者可以追加内容哦 !