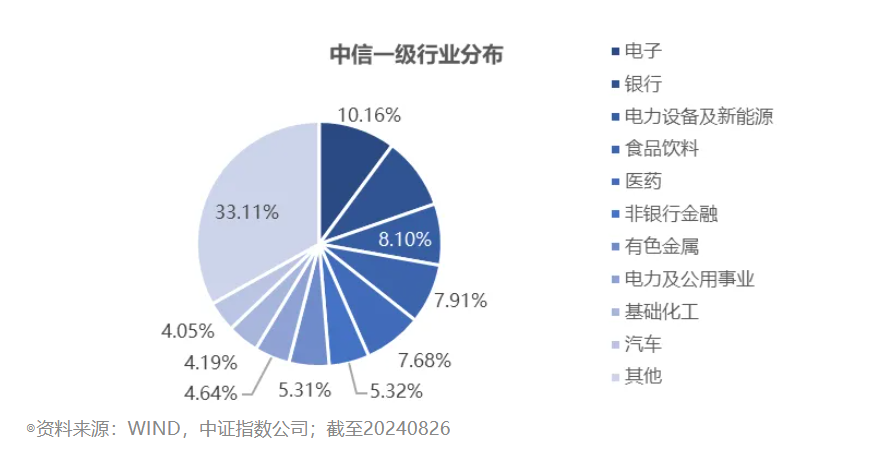

昨天,我们具体阐释了宽基“新面孔”中证A500指数的定位和特征,指出其个性在于尽可能实现各行业的均衡配置,是继中证A50指数后龙头投资的进一步具象,相较于现有市值指数体系的风格感(大/中/小盘),A系列指数会更突出行业感。对行业均衡的看重叠加自带的龙头审美,也令中证A500指数看上去可能更像是中证全指的“优选版”。

$中证A500ETF基金(SH563360)$

也因此,对于中国经济的“质变”,中证A500指数或具有较强的敏锐度,不失为布局国内经济转型的一大利器。目前,作为一条偏大中市值风格的宽基指数,中证A500不仅在行业分布上有着第一眼的“年轻感”和“动力感”,其“专精特新”含量也有将近三成权重,是低估值指数中成长性较强的代表。

在明了A系列指数与现有市值指数体系的差异之后,我们或许更能理解为什么本次中证A500指数的发布引起了如此广泛的关注,因其背后不仅仅是当下时点高性价比A股的投资机会,也是市场再定价过程中主流资金对宽基指数日益旺盛的配置需求。

先来看看大洋彼岸的美国。

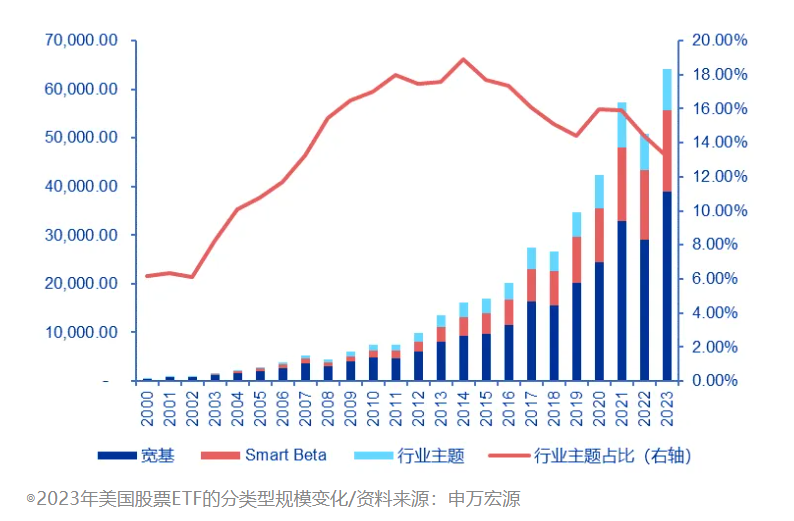

据申万宏源统计,2023年全年美国ETF市场整体流入资金约5800亿美元,其中股票产品流入约3800亿美元,再细分来看,行业主题产品整体呈现流出,宽基产品的流入则更加明显——三大标普500ETF合计流入金额超过1300亿美元。

继续往前追溯,美国资管市场上以ETF为代表的被动资金蚕食主动资金市场份额的迹象更加明显:2013年至2022年间,美国本土权益类被动基金和ETF共获得了2.5万亿美元的新增现金净额(包括股息再投资回报),而本土主动管理权益类基金同口径资金净流出约2.3万亿美元。(数据来源:长江证券)

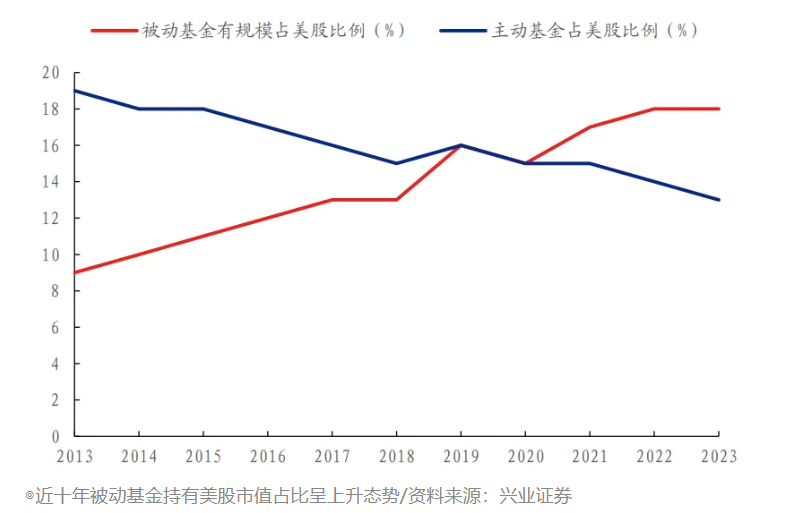

至2023年底,被动基金持有规模占美股比例早已超越主动基金,达到历史性的18%,在全部基金产品中独领六成。也因此,这部分资金的偏好和结构会在很大程度上影响美股市场的走势和风格。而恰如增量资金在2023年表现出的对三大标普500 ETF的青睐,一个既定事实正是宽基指数始终占据了美国指数产品市场较高的份额。

第一层是指数投资的风靡,第二层是宽基指数的占优——这在资金层面为我们理解标普500指数长期以来的强势表现提供了一个有趣的视角。

而随着权益市场中机构投资者持有比例的继续抬升,无论是资产配置理念愈发广泛的应用,还是市场定价能力提升所推动的投顾业务理念转变,我们或许能看到越来越多的证券经纪人和金融投顾将ETF频繁使用于客户的投资组合中,形成【机构资金通过宽基ETF进入市场-市场定价能力提升-被动投资愈发盛行-宽基ETF成为较优底仓资产】的正向循环。

同样可以类推到A股,随着A股市场成熟度的提升和发现超额收益难度的增加,指数化投资的空间仍然十分广阔,机构与ETF投顾对于宽基ETF的配置需求或也将持续旺盛。

而如我们在《为什么大盘龙头在跑赢?》和《从银行走强看红利低波策略适用性》等文中所述,若较低换手率的被动资金和保险配置资金取代高换手的北向资金和主动偏股基金形成市场的主导力量,未来定价体系未尝不会发生变化。

更何况,当原来大幅低配的外资重新回到A股市场,风险偏好的改变或也是循序渐进的,大市值宽基背后的大中盘蓝筹股、各行业龙头同样有望率先承接这一波增量资金。

截至二季报,被动基金持有A股市值突破2万亿元大关,宽基ETF同样体现出较高的集中度,而在所有宽基ETF中,投资于沪深300的产品规模占比接近一半,投资于中证A50、上证50、科创50等龙头指数的产品规模占比合计也近1/4——与美股类似,被动基金的扩容增量确实都聚焦在大盘龙头。(数据来源:WIND)

言而总之,在机构化的市场中,指数化投资日渐流行,中证A500这个宽基家族的新成员,有望凭借自身独具个性的定位在未来的指数投资体系中占据重要的地位。

$中证A50ETF(SH563350)$

$华泰柏瑞沪深300ETF联接C(OTCFUND|006131)$

$华泰柏瑞科创板50ETF联接C(OTCFUND|011611)$

本文作者可以追加内容哦 !