A股上市的阀门企业已经不少,现在又有一家业内“小巨人”正在对北交所发起冲刺。

$方正阀门(SZ873908)$,专注于油气领域的工业阀制造,在招股书中自称产销规模“位于第二梯队”。

如其所言,公司并没有诸如“核级阀门”“智能阀门”等高精尖产品,而是围绕油气、石化工程的复杂工况环境,去持续开发适应超低温、超高温、超高压、高腐蚀性环境的中高端阀门产品。

其实,方正阀门“处于第二梯队”的远不止产销规模。

在产业链上游,方正阀门整合度不足,各种毛坯铸锻件主要来自于外采。

在加工环节,公司设备老旧,产能受限,部分产品采用OEM(代工)模式。

在产业链下游,公司渠道不足,大量借力外部服务商,支付的市场服务费甚至占了销售费用的一半以上。

令人费解的是,这样一家“第二梯队”的公司,盈利能力却在业内领先,净资产收益率仅次于纽威股份。

更有意思的是,一家名为华油汉威的企业,既是方正阀门的第一大代工方,又是公司第一大市场服务商。

这样离谱的上下游重合,引来北交所直接发问:是否存在虚增收入?

项目介绍:

公司简称:方正阀门

公司全称:方正阀门集团股份有限公司

成立时间:2004年7月16日

控股股东:公司控股股东为方高远、方品田,截至招股书签署日,二人直接或间接合计持有方正阀门股份比例为89.94%。

主营业务:公司是一家提供工业管路控制方案的制造商。报告期内,公司主要从事工业阀门的设计、制造和销售,目前已形成以球阀、闸阀、截止阀、止回阀、蝶阀及井口设备为主的若干产品系列,适用于石油、天然气、炼油、化工、电站、船舶等诸多领域。

行业地位:公司系国家级“专精特新”小巨人企业,建有浙江省科技厅、浙江省发改委、浙江省经信委认定的浙江省方正特种阀门研究院(省级企业研究院)和浙江省人社厅认定的浙江省博士后工作站。

募资投向:

“第二梯队”规模,一流盈利能力

如今,国内“二代接班”越发常见,方正阀门正是其中之一。

2020年11月,创始人方存正病逝,方正阀门的主要股权先继承于其妻苏小英名下,后于年末“无偿赠与”方高远、方品田兄弟二人。

有趣的是,兄弟二人持股比例虽一致,但加入公司更晚的弟弟方高远却出任了公司董事长,而哥哥方品田反倒屈居其下出任副董事长。

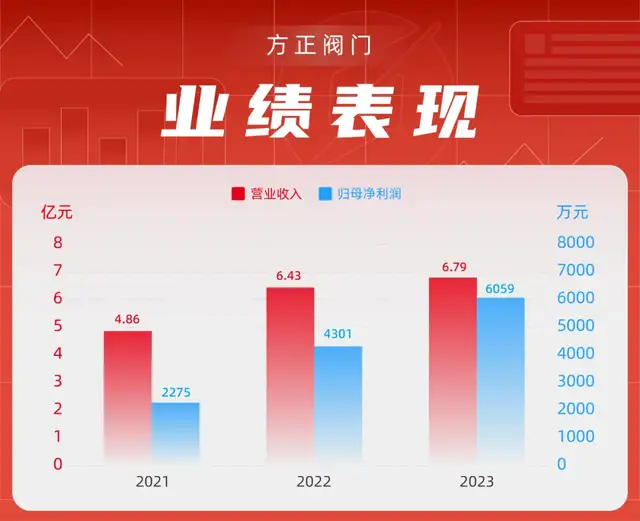

但无论如何,在“兄弟同心”之下,方正阀门逐步走出了2021年油气投资下滑的阴霾。2023年,公司实现营收6.79亿元,略高于2020年的6.62亿元;归母净利润6059万元,亦与2020年的6416万元接近。

2024年上半年,方正阀门营业收入、归母净利润分别为4.06亿元、3690万元,同比分别增长19.92%、43.39%。假若下半年能延续增长,则兄弟二人治下的公司业绩体量将全面超越其父方存正在世时期。

当然,就论当前业绩,则方正阀门目前卓越的盈利能力,在同业众多上市公司之中,唯有纽威股份可比。

2023年,方正阀门的净资产收益率为19.87%,略低于$纽威股份(SH603699)$的20.65%,但显著高于$中核科技(SZ000777)$(11.76%)、江苏神通(8.64%)。

上述三家企业,是方正阀门在招股书中列出产销规模超10亿的行业领先企业。方正阀门同时自称“公司的产销规模次于上述龙头企业,位于第二梯队。”

而与方正阀门产销规模接近的智能自控、浙江力诺,同期净资产收益率分别为10.24%、11.18%。

第二梯队的经营体量,却拥有业内领先的盈利能力,方正阀门凭什么?

产业链整合欠缺,关联交易存疑

其实,工业阀门市场相对成熟、产品同质化较强,国内外各种竞标中往往价格战打得颇为激烈。

中核科技在2023年年报中直言,“由于国内阀门市场准入‘门槛’较低,行业整体呈现高度竞争态势,‘低价中标’成为常态,通用阀门产品的市场价格长在低位运行,加上产业链各环节的利润空间也在不断压缩,降价空间日趋减少。”

相比业内第一梯队,除了规模劣势,方正阀门在上游整合、下游渠道,乃至技术研发等方面皆存在显著差距。

例如,在上游整合方面,纽威股份拥有三家专业的阀门铸件生产配套企业、一家专业的阀门锻件生产配套企业;中核科技则是“已形成阀门生产制造的全产业链优势,开展从锻造-焊接热处理-加工-装配-成品的全工序制造过程。”

相较之下,方正阀门并没有类似的布局,各种毛坯铸锻件大多外采而得。

招股书显示,报告期内,公司直接材料成本分别为39155.75万元、30330.53万元、40686.74万元、21850.25万元,占主营业务成本的比例分别为84.53%、82.81%、84.11%、82.84%,其中主要原材料包括各类坯体、定制件、其他组件等。

通常来讲,产业链的垂直整合,是降低生产成本、确保产品品质的核心手段之一。

显然,依赖外购的方正阀门降低生产成本不易,但奇怪的是,公司的净资产收益率竟然在业内名列前茅。

在一询中,北交所直接指出了采购端的关联交易问题——“浙江云柱阀门有限公司等十余家关联方从事泵阀业相关业务,为公司实际控制人的亲属控制的企业,公司主要向其采购阀门配件、半成品及机加工服务等。”

一询回复显示,被北交所点名的浙江云柱阀门成立于2013年,2014年就与方正阀门展开合作,对方正阀门的销售占比高达64%—74%。

在冲刺IPO的背景下,不由得引发对外采价格是否公允的质疑。

此外,产品质量风险已经在方正阀门的财报中有所体现。

2022年,方正阀门对一海外项目销售的14455台阀门出现质量问题,年内计提相关维修费用1242.60万元;2023年1—6月,方正阀门质量保证责任金额达388.58万元,接近2022年全年131.36万质保金的3倍。

渠道建设不足,销售依赖市场服务

在销售端,方正阀门也同样善于“借助外力”。

2023年,方正阀门的市场服务费发生2366.84万元,占公司销售费用的54.16%。

二询回复显示,方正阀门所列“公司销售业务对接客户外勤人员”仅有11人,而合作的市场服务商足有40家之多。

有趣的是,大量借力外部市场服务商反而使得方正阀门销售费用少于同业。

2021年—2023年,方正阀门销售费用率分别为6.86%、7.84%、6.43%;而拥有完善渠道的纽威股份,同期销售费用率为7.57%、8.77%、7.81%,反而更高。

上游不整合、渠道不建设,方正阀门傲视同业的盈利能力,实在令人有些费解。其中“玄妙”之处,或许能从方正阀门与华油汉威的合作中一窥端倪。

被疑“虚增收入”,主动更正往期财报

2024年8月19日,方正阀门发布前期会计差错更正公告,称“出于谨慎性原则”,追溯更正了2020年度、2021年度、2022年度、2023年度、2023年半年度报告。

真实的原因是,公司在二询中被北交所切切实实问到了“痛点”。

在同日披露的二询回复中,方正阀门称,“针对该等业务及发行人与其他OEM产品和市场服务供应商合作的同类业务,发行人基于谨慎执行新收入准则的考虑,将上述交易收入确认方式由总额法更正为净额法……”。

在此处提及的“该等业务”,就是方正阀门与华油汉威的离奇合作。

根据一询回复,华油汉威是方正阀门第一大OEM供应商,报告期内销售规模2.34亿元,方正阀门采购占其收入比例约52%;同时,华油汉威亦是方正阀门的第一大市场服务商。

北交所在二询中点出:“华油汉威为发行人OEM代工生产阀门,产品由华油汉威生产完工后直接发往中海油等客户,实物不经过发行人。”

简单解释,就是华油汉威生产了一批阀门直接卖给中海油,但连货都没摸过的方正阀门,却通过OEM代工+市场服务的方式将这笔业务记在了自己的财报之中。

更为离谱的是,据保荐工作底稿显示,在该类业务订单上签字的方正阀门“销售业务经办人”,其实就是华油汉威的实控人张建设。

难怪北交所在二询中直接要求公司解释“是否存在华油汉威配合发行人虚增收入的情形”。

在回复中,方正阀门坚称该类业务“终端客户资源受方正阀门自主控制……”,否认了虚增收入的质疑,但同时也把原来该类收入确认用的总额法改为了净额法。

也就是说,一方面坚决否认虚增收入,一方面老老实实去掉了营收中的“水分”。

本文作者可以追加内容哦 !